「保証人、保証会社でお困りの方必読情報」の記事一覧(278件)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/10/12 23:08

罪を犯した人は、審査が通りづらいのが事実。でも、諦めるのは早いです。入居審査を突破する方法を公開します!

※本章は、弊社独自の7年分の実績値等を基に算出しています。

(この記事は、約4分で読めます)

Tweet ![]()

目次

1. 前科(犯罪歴、逮捕歴)があると賃貸審査はほぼ通らない

1.1 犯罪内容によって否決率は変動する

1.2 エゴサーチが運命の分かれ目!?

1.3 障壁は保証会社より管理会社

2. 審査を通過するための方法

2.1 条件は最低限に、そして選ばない

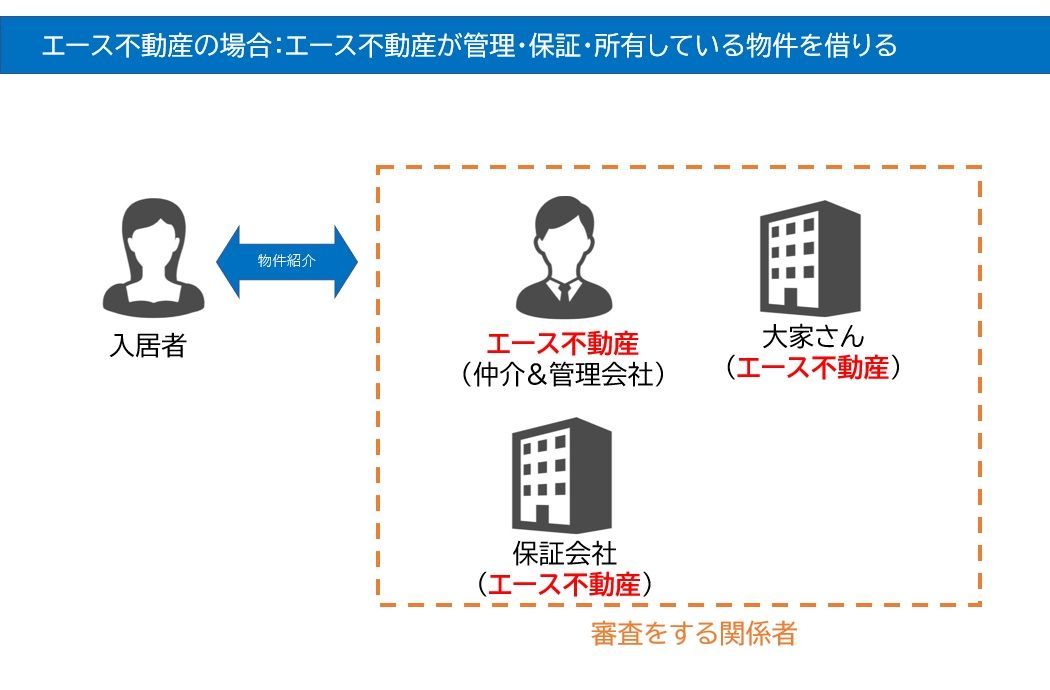

2.2 貸主=管理会社の物件にする

2.3 エース不動産の管理物件にする

3. まずは、生活を固める。1年で道は開ける

4. まとめ

1. 前科(犯罪歴、逮捕歴)があると賃貸審査はほぼ通らない

賃貸物件を借りるときは必ず、保証会社・管理会社・大家さんの審査があります。(弊社で管理する物件は除きます)

そして、審査が通るというのは、

全ての審査承認が完了する=審査が通過した

と言えます。ですが、前科がある方は、3つの障壁のどこかで「ほぼ」つまづくため審査が通りません。弊社エース不動産の経験則ですが、ネットの普通の物件を普通へそのまま申し込みをしても80~98%審査落ちします。

2%に賭けるのもいいですが、この記事を最後まで読んで別の可能性を広げるのも手です。

✓犯罪内容によって否決率は変動する

犯罪といっても軽犯罪から重罪まで様々です。保証会社との相性もありますが、おおむね以下のように大別できるかと思います。

「物件種別ごとの否決率」を一覧にまとめました。

審査否決率 | 傷害系 | 窃盗罪 | 詐欺罪 | 薬物系犯罪 | わいせつ罪 | 自動車事故系 | 重罪 (殺人、強姦等) |

一般の物件 | 98% | 70% | 98% | 99% | 80% | 40% | 99% |

| 審査緩めの物件 | 95% | 65% | 95% | 94% | 70% | 20% | 95% |

エース不動産の物件 | 8% | 5% | 5% | 10% | 3% | 3% | 10% |

審査に必要なもの | ・身分証明書 ・健康保険証(あれば) ・携帯電話 (収入証明書) (在籍証明書)

| ・身分証明書 ・健康保険証(あれば) ・携帯電話 (収入証明書) (在籍証明書) | ・身分証明書 ・健康保険証(あれば) ・携帯電話 (収入証明書) (在籍証明書) | ・身分証明書 ・健康保険証(あれば) ・携帯電話 (収入証明書) (在籍証明書) | ・身分証明書 ・健康保険証(あれば) ・携帯電話 (収入証明書) (在籍証明書) | ・身分証明書 ・健康保険証(あれば) ・携帯電話 (収入証明書) (在籍証明書) | ・身分証明書 ・健康保険証(あれば) ・携帯電話 (収入証明書) (在籍証明書) |

初期費用 | 相場通り | 相場通り (物件により異る) | 相場通り | 基本的に相場通りだが、大家さんから敷金積み増し依頼がある場合もある。 | 相場通り | 相場通り | 基本的に相場通りだが、大家さんから敷金積み増し依頼がある場合もある。 (物件により異る) |

※弊社実績における測定値です。

✓エゴサーチが運命の分かれ目!?

ほとんどの保証会社・一部の管理会社では、契約者名と入居者名、緊急連絡先名をネットで検索してその素性を確認します。

また、さらに細かいと、SNS(facebook、twitter、Instagram等)も確認することがあります。

そのため、名前がネットに残っている場合だと、この時点で審査が否決されます。この点は、エゴサーチをしない保証会社や管理会社を知っておく必要があります。

また、管理会社がエゴサーチをする場合、多くが身分証明書の写りが良くないときにあります。例を挙げると、以下の画像のような場合です。

どうでしょうか。何かやってそうな雰囲気を持っていれば、調べてみたいと思いませんか?悲しい現実ですが、人は見た目が9割ということですね。。

また、別記事で身分証明書を免許証ではなく、保険証にすることで審査否決率が変動する情報があります。その内容は別記事でアップします。

エゴサーチをされるかどうかは「運」の要素が強いです。もし、されたら審査は一発で終了。これは覚えておきましょう。

✓障壁は保証会社より管理会社

上記で挙げた「エゴサーチ」。実は保証会社より管理会社がするケースのほうが多いです。それは審査の役割が以下のようなものだからです。

◆判断基準

・保証会社:支払い能力、過去の滞納状況

・管理会社:素性、入居時トラブルが起きる可能性の有無

・大家さん:感情論、気分

10年ほど前、保証会社を通す審査方法が主流ではない時代は、管理会社が全ての審査項目をチェックしていました。そのため、その時代の審査方法を現在でも行っている管理会社では、エゴサーチをすることが多くあります。

よく言えば、管理が徹底されている会社。借りてからみた悪い意味では、保証会社の審査が通っても、この時点で落とされるケースがあるということです。

そしてポイントは、管理会社で審査が落ちても、管理会社は恨みを買われることをしたくないため「保証会社で審査落ちしました」と仲介会社に言います。

実際は、保証会社の審査が通っていてもです。

そうなったときは運がなかったと思い、気を取り直して、別物件を探すように努めましょう。

2. 審査を通過するための方法

本章では、審査が通るような物件を見つけるコツを記載していきます。審査を通過する方法以前に、審査が通る物件の中から探すことが重要であることを意識して読んでください。

✓条件は最低限に、そして選ばない

大前提として、審査が通りにくい方の場合は、「探すこと」と「選ぶこと」は控えることをオススメします。

もちろん、最低条件を設定することは重要です。とくにエリア・予算は守るべきと考えられます。

控えたほうがいい諸条件として例を挙げると、

採光の方角、バストイレ別の指定、駅からの距離、間取り、キッチンのサイズ、収納の広さ、ロフトの有無、2F以上の指定・・・etc

などです。

なぜかというと、スタート時点で選択件数が少ない中で、上記の細かい要件が加わると物件自体が「0件」となることがほとんどだからです。この場合、仲介担当が匙(さじ)を投げることが多くなるためご注意ください。

推奨するのは、あくまで最低限希望のエリア・予算でまずは住めるところを探す。のをゴールとするということです。

✓貸主=管理会社の物件にする

これは単純に、大家さんと管理会社が同一の物件にしたほうが審査に落ちる確率が減る。という意味です。

チェック者の目の数が減ればその分、不本意な状況になることが減ります。とはいえ、革命的に審査が通る可能性が上がるというわけではなく、依然として厳しいものであることは変わりありません。

✓エース不動産の管理物件にする

セールストークのような内容になってしまいますが、弊社は過去7年間の実績で、この方法がベストであるという結論にいきつきました。弊社取扱いの物件は、

①管理会社(エース不動産)=保証会社(エース不動産)

①管理会社(エース不動産)=保証会社(エース不動産)=大家さん(エース不動産)

という方程式の成り立つ物件が豊富にあります。興味のある方はご登録ください。

◆エース不動産の管理物件一覧(公開物件はほんの一部、会員登録は無料です)

3. まずは、生活を固める。1年で道は開ける

前科のある方は、過去の過ちを償うために、実刑や執行猶予社会的制裁を受けています。ただし、それは司法の世界の話で、前述の通り、現実は厳しいものです。

とはいえ、希望がないわけではありません。というのもの、悲しいことではありますが、犯罪というものは完全になくなるものではありません。そのため、インターネットの情報というものは目まぐるしく更新と削除が繰り返されます。1年もすると、問題は風化し、ネットの情報も陳腐化します。

加えて、WEB検索のGoogleが1年に3-4回ほど検索エンジンのプロトコル(合理性)をアップデートされることで検索結果順位が変動します。

すると、過去のエゴサーチ情報もトップページから2ページ目などにランクダウンしていきます。そのような状況になるのは1年以上はかかりますが、いつかは必ず訪れます。そうすれば、審査への影響もなくなり普通に物件が借りれる日が来るようになります。

4. まとめ

〇 現況を理解し、審査に必要な書類等を準備する

〇 住むために最低限必要な物件条件を明確にする

〇 審査項目が少ない物件を探す

〇 エゴサーチからなくなるまでの期間限定と割り切る

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/10/12 23:08

1週間以上待っても入居審査の結果が来ない!審査の裏側では何が起きている?

Tweet

目次

1. 標準的な審査期間は?連絡が遅い=審査落ちなのか?

2. 審査が遅れている原因

2.1 審査書類に不備・不足がある

2.2 大家さんに連絡がつかない

2.3 連帯保証人、緊急連絡先に連絡がつかない

2.4 繁忙期である

2.5 単に結果連絡を忘れている

2.6 定休日の関係で遅れている

3. 審査を早く終えるための対策

3.1 書類の不備がないか提出前にチェックする

3.2 保証人や緊急連絡先に連絡がいくことを伝えておく

3.3 審査が早く終わる物件に申し込む

3.4 細かい要望は控える

4. エース不動産の審査が早い理由

4.1 自社所有物件がある

4.2 自社管理物件がある

4.3 保証会社としての機能も兼ね備えている

5. まとめ

1. 標準的な審査期間は?連絡が遅い=審査落ちなのか?

一般的に、賃貸の入居審査は3~7日くらいで結果連絡が来ます。

早ければ1日で審査結果が出ることもあります。

審査フローとしては保証会社⇒管理会社⇒物件オーナーの順に行われます。

ただ、まれに1週間以上待っても連絡が来ないこともあります。

では、審査結果の通知が遅ければ審査に落ちているのかというと、実はそうとも限りません。むしろ、審査不合格の時のほうが連絡は早いです。

例えば保証会社が入居者の職業審査などで明らかにNGな内容の場合は、判断に30分もかからないケースもあります。

ですが審査に時間がかかっているのは、審査の裏側で何らかの理由があるから長引いているのです。

2. 審査が遅れている原因

✓審査書類に不備・不足がある

入居審査の結果が遅れてしまう最大の理由は、審査書類に不備・不足があることです。

申込者本人の身分証などの必要書類はもちろん、保証人になっている人の勤務先や年収なども求められる場合があり、間違いや記入漏れが発生しやすいのです。

入居申込みに必要な書類が揃わなかったり、緊急連絡先の情報や連帯保証人の情報が記入漏れのままだったりすると、保証会社は一向に審査を進めてくれず、その先のステップにも進めません。

こうした不備があるほど、入居審査の結果が出るまでに時間がかかってしまいます。

さらに、不足書類を揃えたり不備を修正してから、また再度審査をかけていると余計に期間が延びてしまいます。

✓大家さんに連絡がつかない

基本的に物件の大家さんは入居者の募集から契約までを管理会社に一任しているケースがほとんどで、入居申込みがあった場合、管理会社や保証会社の審査結果の最終確認といった程度です。

つまりは大家さんが自ら詳細な入居審査をかける物件はほとんどなく、家賃保証会社と管理会社がそれぞれ「問題なし」と判断すれば入居審査が承認となる事がほとんどです。

ただし、いくら管理会社や保証会社がOKと言ったからと言って、物件を所有する大家さんの承認がなければ最終的な審査通過とは言えません。

この最終の意思確認がなかなか取れないというケースもたまにあります。

以前あった例ですが、大家さんが高齢の方でいくら電話してもつながらず、手紙を何度か送ってやっと意思確認が取れたことがありました。(無事にその物件は契約となりました。)

また、敷金・礼金の交渉や家賃交渉、ペットの相談などが長引いてしまった場合、

結果的に審査の判断が遅くなってしまうことがあります。

✓連帯保証人、緊急連絡先に連絡がつかない

管理会社、または保証会社から連帯保証人や緊急連絡先に確認の電話がいくことがあります。

審査のステップとして確認が取れることが必要になるので、連絡が取れるまで審査通過とはなりません。

申込者が事前に関係者に連絡がいく旨を伝えていなかった場合、当然知らない番号から電話がかかってくるわけですから警戒されるのも無理はありません。

✓繁忙期である

4月は入学、入社、移動などが重なり引っ越しシーズンとなるため、その直前期(1月~3月)は不動産市場の超繁忙期となります。

当然、その時期は審査件数も莫大な数になり、毎日審査が立て込んでいる状態になります。この時期は繁忙期に家探しをする際は、審査結果が少し遅くなっても仕方ありません。

✓単に結果連絡を忘れている

結果は出ているものの、単純に不動産会社の営業マンが連絡を忘れているパターンです。

しばらく経っても結果通知が遅い場合は不動産屋に連絡して審査状況を確認するとよいでしょう。

✓定休日の関係で遅れる

仲介業者の休み、管理会社の休み、保証会社の休みがそれぞれタイミング悪く続いてしまうと、申し込みは届いているが審査が進行しない、もしくは結果が出ているが申込者へ伝わらないというケースもあります。

仲介会社は水曜休み、管理会社は土日休みといったように定休日がずれており、営業日が合わず連絡がつきにくいということはよくあります。

3. 審査を早く終えるための対策

✓書類の不備がないか提出前にチェックする

審査書類は提出する前に、審査書類に記入漏れや記入間違いがないか、また不足している書類がないかをダブルチェックしましょう。

緊急連絡先の情報や連帯保証人の情報は漏れがないか、ミスがないか入念にチェックされることをおススメします。

✓保証人や緊急連絡先に連絡がいくことを伝えておく

保証会社、管理会社から連絡がいく場合、その旨を事前に緊急連絡先や連帯保証人になってくれている人に説明し、きちんと対応してもらえるよう伝えておくことが大切です。

✓審査が早く終わる物件に申し込む

入居を急いでいる場合は不動産会社の担当者にその旨を伝えておきましょう。

物件によっては、初めから審査が早く終わるとわかっている物件もあります。

例えば保証会社の審査がない物件など、そもそも審査ステップが少ない場合はその分結果が出るのも早くなります。

✓細かい要望は控える

細かい要望というのは、ドアの取っ手が緩んでいるので変えてほしい、床材が少し剥がれているから直してほしい、小さい汚れまで取ってほしいといった、細部にわたる修理依頼です。

小さい修理でも大きな修繕でも、業者を手配して作業日を設けて直す必要があります。そうすれば、2週間以上入居予定日がずれることがあります。

そのため、修理依頼は生活に支障があるものに絞ってある程度のメンテナンスは自分でするぐらいに思っていることをオススメします。または、審査が通った後に依頼をすれば、入居後に直してくれるケースが多いです。

4. エース不動産の審査が早い理由

✓自社所有物件がある

エース不動産では、物件を仲介するだけはなく、自社で物件を購入して保有しています。

物件の種類としてはマンションの一室であったり、一棟アパートなど様々です。

自社で所有している物件なら、誰にどういう条件で貸すかは完全に自由です。

つまり、弊社の独断で審査は完結します。

お客様が来店されて即日審査、最短3日で入居も可能です。

✓自社管理物件がある

自社管理物件とは、弊社が直接物件オーナー様から管理を任されている物件です。

そのため、管理会社審査は弊社で行えるのと、オーナー様からの信頼もあって比較的審査条件も緩めになります。

✓保証会社としての機能も兼ね備えている

非常にめずらしいのですが、弊社は不動産会社でありながら同時に家賃保証会社としての機能も兼ね備えています。

大家さんとのつながりが強いため、お客さんに物件紹介から家賃保証まで自分たちで一貫して行うので、信用して物件を貸してあげてくださいねとお願いすることができるのです。

つまり、わざわざ他社の保証会社の審査を通さなくても、私たちだけの判断で家賃保証ができるということです。

5. まとめ

一般的には申込から審査完了まで1週間以上かかることはあまりありませんが、不安なら5日過ぎたあたりで一度仲介会社へ連絡するのが良いかと思います。

とはいえ、入居希望日が3日以内という場合は、通常の物件では入居が間に合いません。即日入居希望を希望している場合は、大家さんと直接契約できる物件か、大家さんと直接繋がりがある管理会社に申し込むのがベターです。

弊社エース不動産では、審査がゆるく、しかもすぐに入居可能な物件を多数取り扱っています。ぜひご相談ください。

この記事を書いた人 後藤 業界歴 9年 | 不動産業界歴9年で保証会社での勤務経験もあるため、保証会社の特徴や特性は熟知しています。 また、ニュージーランドに4年住んでいたので英語での対応もお任せください。 プライベートではお酒を飲むのが大好きで、トレーニング成果も夜の会食で行ってこい状態。 |

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/10/04 23:48

不動産屋に嫌われると入居審査に影響する?実際に不動産屋はどう思っているのか

(この記事は、約4分で読めます)

Tweet

目次

1.不動産屋に嫌われると入居審査にも影響するのか?

2.不動産屋が一番嫌がることや敬遠されがちな人の特徴13選

2.1 申し込みや契約を急にキャンセルする

2.2 担当者に対して横柄な態度をとる

2.3 自身の情報を伝えない・嘘をつく

2.4 レスポンスが遅い・連絡が取れない

2.5 提出期限や約束を守らない

2.6 物件探しの条件が多すぎる

2.7 物件探しの条件が決まっておらずあいまい

2.8 入居の意志が弱い・分かりにくい

2.9 仲介手数料を値切ったり払わなかったりする

2.10 交渉がしつこい

2.11 不動産の人脈や知識をアピールする

2.12 提案やアドバイスを聞き入れない

2.13 重要な話を聞いていない

3.一番嫌がることは不動産会社やスタッフによって異なる

4.スムーズな契約のために不動産屋を味方につけよう!

4.1 不動産屋と仲良くなるメリット

4.2 不動産屋と仲良くなるためのポイント

5. まとめ|賃貸審査に不安な方への実績多数!エース不動産にご相談ください

賃貸の部屋探しをするときは、不動産屋の存在が欠かせません。入居者のパートナーとして、内見や契約など幅広くサポートします。良い部屋に住むためにも、担当者とはできるだけ良好な関係を保ちたいと考える方は多いのではないでしょうか?

そこでこの記事では、不動産屋が一番嫌がることや敬遠されがちな人について解説します。不安を解消するためにも、ぜひ参考にしてください。

1. 不動産屋に嫌われると入居審査にも影響するのか?

不動産屋との関係で気になるのは、「もし嫌われたら入居審査にも影響するの?」という点です。

結論からお伝えすると、賃貸の入居審査に悪影響を及ぼす可能性は十分にあります。

担当者もプロですので、嫌な態度や発言があったとしてもふつうは怒ったり文句を言ったりすることはありません。

しかし、「このお客様は契約後にほかの入居者やオーナーとトラブルを起こす可能性が高いのではないか?」と判断してしまいます。

問題を起こしそうな人を入居させないためにも、入居審査で減点する不動産屋はいるでしょう。

念のためお伝えすると、担当者に対して変にへりくだる必要はもちろんありません。重要なのは、「入居後にトラブルを起こさないか?」という点です。

人対人として通常のコミュニケーションを行えれば問題ないので、ご安心ください。

2.不動産屋が一番嫌がることや敬遠されがちな人の特徴13選

不動産屋が一番嫌がることや敬遠されがちな人の特徴は、以下の13点です。

・申し込みや契約を急にキャンセルする

・担当者に対して横柄な態度をとる

・自身の情報を伝えない・嘘をつく

・レスポンスが遅い・連絡が取れない

・提出期限や約束を守らない

・物件探しの条件が多すぎる

・物件探しの条件が決まっておらずあいまい

・入居の意志が弱い・分かりにくい

・仲介手数料を値切ったり払わなかったりする

・交渉がしつこい

・不動産の人脈や知識をアピールする

・提案やアドバイスを聞き入れない

・重要な話を聞いていない

✔申し込みや契約を急にキャンセルする

急な用事や病気などの事情があれば仕方のないことですが、ドタキャンは信頼を損ねる行為なのでできるだけ避けた方が良いでしょう。不動産会社に限らず、嫌がることだと言えます。

特に、申し込みや契約にはさまざまな手続きがあり、準備には時間がかかります。 何度もキャンセルしたり、ほとんど決まりかけていたのに心変わりしたりしていては、担当者に嫌がられてしまう可能性が高いです。

本当にその物件でいいのかしっかりと確認してから、申し込みや契約の段階に進むようにしましょう。

✔担当者に対して横柄な態度をとる

「仲介手数料を払っているから」「自分は客なんだから」といって横柄な態度をとっていると、当然ですが担当者に嫌がられてしまいます。

営業マンも人間ですので、明らかに下に見るような態度のお客様は敬遠されがちです。また、入居後もほかの入居者やオーナーとトラブルを起こす可能性が高いと考えてしまいます。

へりくだる必要はないので、最低限のマナーを意識すると良いでしょう。

✔自身の情報を伝えない・嘘をつく

賃貸契約に向けて、職業や収入などの必要な情報を伝える場面があると思います。しかし、自身の情報を伝えなかったり嘘をついたりしては、担当者に嫌がられるうえに信頼を損ねます。

また嘘が通ったとしても、管理会社などにバレると結局審査に落ちるので、対応した手間も時間も無駄になってしまいます。

入居審査に通過したいからといって、嘘をつく必要はありません。担当者に聞かれたら、必要な情報を正直にお伝えください。

✔レスポンスが遅い・連絡が取れない

メールや電話のレスポンスが遅かったり、そもそも連絡が取れなかったりするような方だと、嫌がられることが多いです。不動産会社としては良い物件を探すために取り組んでいるのに、スムーズなやり取りができないとストレスにつながります。

特に、連絡なしに音信不通になるのは良くありません。「ほかの不動産屋で契約してしまった」「入居する意思がなくなった」という場合でも、必ず伝えるようにしましょう。

✔提出期限や約束を守らない

契約の際には、申込書や身分証明書などの書類を提出すると思います。提出期日を守らないと、不動産会社だけでなくオーナーや管理会社にまで迷惑がかかるので、嫌がられてしまいます。

約束を守れない人は入居後もトラブルを起こす可能性が高く、信頼できません。提出期日や内見などの約束は忘れないようにしてください。

✔物件探しの条件が多すぎる

入居者としては、できるだけ良い物件に住みたいですよね。しかし、あまりにも賃貸物件探しの条件が厳しい場合は、不動産屋に敬遠される可能性があります。

できるだけ希望に寄り添いたいと思っても、物件自体がなければ対応のしようがありません。こだわりすぎず、妥協できるポイントも探しておきましょう。

✔物件探しの条件が決まっておらずあいまい

物件探しの条件が厳しすぎるのは良くありませんが、まったく決まっていないのも問題です。お客様の希望がないと物件を絞れないため、どれを紹介すれば良いのか迷ってしまいます。

物件の基本である家賃の予算や住みたいエリア、お部屋の広さなどは、事前に決めておくのがおすすめです。ある程度のイメージが決まってから、不動産会社に連絡をとると良いでしょう。

✔入居の意志が弱い・分かりにくい

物件を探しているはずなのに入居する意思が弱かったり、反応が分かりにくくはっきりしなかったりすると対応が難しくなるため、担当者は嫌がることが多いです。物件をじっくり検討するのは大切ですが、やはり物件探しに前向きで積極的なお客様の方が好まれやすいです。

あまり入居するつもりがなく迷っている段階なら、まだ不動産屋に相談すべきではないかもしれません。

✔仲介手数料を値切ったり払わなかったりする

仲介手数料とは、物件を紹介した不動産会社に対する報酬です。不動産屋にとっては収入源なので、値切ったり払わなかったりするのは当然嫌がることに当たります。

特に、お客様に寄り添って正当なサービスを行った担当者なら「仕事に見合った対価をいただけない」「ボランティアではないのに」と感じてしまうことも。借主にとっては無駄なコストに思えるかもしれませんが、嫌がられる可能性は高いと考えておきましょう。

✔交渉がしつこい

気になる物件があるけれど家賃や初期費用、入居日などの都合が悪いという場合、交渉を行うことがあると思います。

担当者はできるだけ柔軟に対応したいはずですが、オーナーや管理会社の都合によってどうしても変更できないケースがあります。不動産会社としては何もできないのにもかかわらず、しつこく交渉するような方だと対応に困ってしまうので、敬遠されがちです。

✔不動産の人脈や知識をアピールする

「友人は有名な不動産屋だ」「不動産に関しては詳しい自信がある」というように、人脈や知識をアピールしすぎるのも嫌がられるポイントです。担当者からすると「自分の方が上だ」という圧を感じてしまうので、信頼関係を築きにくくなります。

また、実際に不動産会社に勤めている友人がいる場合、お客様は友人の会社で契約することになってしまい自分の対応は無駄になるのではないか、と考えるかもしれません。

不動産に関する知識があればスムーズなやり取りをしやすいですが、優位性を誇示するようなアピールは避けた方が良いでしょう。

✔提案やアドバイスを聞き入れない

担当者はお客様が良い物件に巡り合えるよう、詳しい希望などをお聞きしたうえで提案やアドバイスを行います。もちろんすべてを受け入れる必要はないのですが、どのような対応をしても一切聞き入れないような方だと嫌がられやすいです。

不動産会社から提案やアドバイスがあれば、一度検討してみることをおすすめします。

✔重要な話を聞いていない

重要な話を真剣に聞かないのも、不動産屋が嫌がるポイントです。

申し込みや契約についてお伝えしたはずなのに、「そんなこと聞いていない!」となったらトラブルに発展してしまうかもしれません。

担当者から話があればよく聞き、わからないことがあれば遠慮なく質問するようにしてください。

3.一番嫌がることは不動産会社やスタッフによって異なる

「結局、不動産屋が一番嫌がることは?」と疑問を持つ方もいるかもしれませんが、最終的な答えは不動産会社や担当するスタッフによって異なります。

エース不動産の場合、嫌がるお客様No.1は「謙虚さが全くないお客様」です。

当社の強みは審査通過率の高さであり、賃貸の入居審査が通りにくい方を全力でサポートいたします。しかし、審査を通すためにさまざまな手を尽くしたとしても、横柄な態度をとるような方だと人間性に問題があると判断され、結局落とされてしまうことがあります。

また入居審査を通過できたとして、謙虚さが全くないお客様は当社のお客様の中でも家賃滞納の割合がダントツで高い傾向にあります。ですので、入居後の問題を起こすトラブルメーカーを判別するための最重要項目は、謙虚さであると認識しています。

トラブルコストとコミュニケーションコストを抑えるためにも、非常に大切なポイントだと考えております。

4.スムーズな契約のために不動産屋を味方につけよう!

良い物件をスムーズに契約するためにも、不動産屋は味方につけることをおすすめします。担当者も人間なので、良いお客様に対しては「この人のために頑張りたい!」と親身になり、得をするかもしれません。

不動産屋と仲良くなるメリットと、仲良くなるためのポイントをお伝えします。

✔不動産屋と仲良くなるメリット

不動産屋と仲良くなるメリットとして挙げられるのは、以下の通りです。

・物件探しにより力を入れる

・家賃や初期費用の値引きを頑張ってくれる

・入居審査を突破できるよう手を尽くす

・物件探しのアドバイスを積極的に行う

さまざまなメリットがありますが、簡単にまとめると「お客様が満足する良い物件に住めるように、担当者が親身に対応する」ということです。

不動産屋が嫌がることばかりしていると、どうしても必要最低限の対応になりがちです。場合によっては、入居後のトラブルを考慮して物件探しをお断りする可能性もあります。

納得できる物件探しを行うために、不動産屋が味方につくよう意識してみてください。

✔不動産屋と仲良くなるためのポイント

「不動産屋が一番嫌がること」や「敬遠されがちな人の特徴」の逆をしたり、避けたりすれば良い客として判断されると言えます。不動産屋とも仲良くなりやすいでしょう。

ご紹介した内容をもとにすると、以下のような方は良いお客様だと言えます。不動産屋に相談する際にはぜひ参考にしてください。

・ドタキャンせず、約束をちゃんと守る

・態度や言葉遣いに問題がない、マナーがある

・嘘をつかずに自身の情報を正確に伝える

・物件探しの条件がある程度明確に決まっていて、入居の意思がある

・無理な交渉をしない

・不動産の人脈や知識があっても担当者に圧をかけない

・提案やアドバイス、重要な話をしっかりと聞く

5. まとめ|賃貸審査に不安な方への実績多数!エース不動産にご相談ください

不動産屋が一番嫌がることや、敬遠されがちな人について解説しました。

担当者が嫌がることをしていると、必要最低限の対応になったり物件探しをお断りしたりする可能性があります。逆に、不動産会社を味方につけられたら親身な対応をしてくれるかもしれません。

満足できる物件探しのためにも、記事でご紹介した内容を参考にしてみてください。

エース不動産は、入居審査の突破に力を入れた専門の不動産会社です。物件によっては保証や管理まで手掛けているからこそ、手厚いサポートを行うことができます。

賃貸審査が通りにくい方や不安な方への実績が多数なので、遠慮なくご相談ください。

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/09/28 22:19

やばい物件を避ける!保証人不要物件でみるべきポイント!

(この記事は、約5分で読めます)

Tweet

目次

1. 保証人不要の賃貸物件とは

1.1 保証人不要の賃貸物件はやばいと感じるのはなぜか

1.2 保証人不要で借りられる物件は増加している

2. 保証人不要の物件が増加してる理由とは

2.1 保証人の代わりに保証会社を利用しているから

2.2 申込が増えて空室の期間を短くできるから

2.3 短期契約の物件だから

3. 保証人不要のやばい物件の特徴とは

3.1 保証会社を利用しなくても借りられる

3.2 空室が極端に多い

3.3 初期費用や家賃が相場とかけ離れている

4. 保証人不要の物件を探す時のポイントと注意点

4.1 保証会社をチェックする

4.2 契約期間をチェックする

4.3 初期費用をチェックする

4.4 ハザードマップをチェックする

4.5 内見で実際に足を運んでみる

4.6 他の物件と比較して検討する

5. まとめ

賃貸物件の中には、保証人なしで契約できるものがあります。

保証人が見つからない方にとっては嬉しいですが、「やばい物件じゃないのか」と不安に感じてしまうこともあるかもしれません。

この記事では、保証人不要のやばい物件に見られる特徴や、保証人不要の物件を探すときの注意点を解説していきます。

1. 保証人不要の賃貸物件とは

賃貸における保証人とは、借主の支払い能力がなくなったときに、貸主に対する支払い義務を代わりに負う人のこと です。

基本的には契約者と同じ責任を負う「連帯保証人」という位置づけになり、入居者が家賃を滞納したり設備などを破損してしまったりしたら、その分の費用を支払わなければいけません。

そのためリスクを回避したい貸主にとって、保証人は確保しておきたい安心材料といえます。

ただ、中には保証人不要の賃貸物件もあります。

保証人なしで契約できるため、「連帯保証人を頼める親族なんていない!」という方でも賃貸物件を借りられます。書類を準備する手間も省けるでしょう。

✔「保証人不要の賃貸はやばい」と感じてしまうのはなぜ?

では、なぜ「保証人不要の賃貸物件=やばい」と感じるのでしょうか?

理由の一つは、隣人トラブルのリスクです。

通常の賃貸物件を借りることができない「やばい人」が隣人となったら、騒音や悪臭などのトラブルにつながるのではないかとイメージしてしまいます。

また、物件自体に不安を感じる方もいます。

先ほどお伝えしたように、貸主にとって保証人はリスク回避のため確保しておきたい存在です。それなのに保証人不要ということは、それだけ人が集まりにくい条件の物件ではないかと疑問を抱くかもしれません。

ですが、「保証人不要の賃貸=やばい」とは限りません のでご安心ください。

✔保証人不要で借りられる物件は増加している

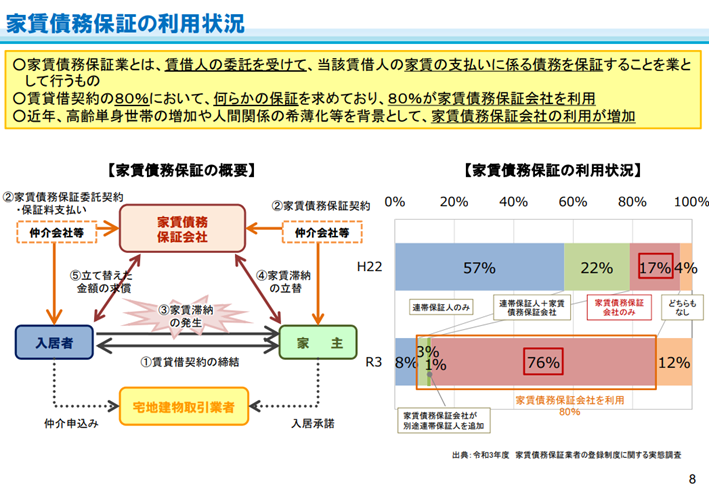

実は、保証会社不要の賃貸物件は増加している傾向にあります。

(出典:国土交通省説明参考資料 p8 )

国土交通省の資料によると、連帯保証人が必要な賃貸契約は2010年の場合79%(連帯保証人のみ57%、連帯保証人+保証会社22%)でした。

一方、2021年には12%(連帯保証人のみ8%、連帯保証人+保証会社3%、保証会社が別途連帯保証人を追加1%)にまで激減しています。

一昔前とは異なり、今では連帯保証人を求める賃貸物件の方が少ないということになります。

一人暮らしの高齢者が増加していたり、現代では人間関係が希薄化していたりするため、連帯保証人の代わりに保証会社を利用する契約が増加しているようです。

以上のことから、保証人不要で借りられる物件だからといってやばいわけではないとわかるでしょう。本当にそうなら、賃貸物件のほとんどがやばいことになってしまうからです。

問題のない物件が多いので、ご安心ください。

✓保証人不要の賃貸物件を借りるメリット

連帯保証人を立てにくい方にとって、保証人不要の賃貸物件は大きなメリットです。

そもそも保証人を頼めそうな人がいないというケースではもちろん、親族はいるけど頼れる関係性ではなかったり、収入が安定していなかったりするケースでも問題なく借りることができます。

また、契約をスピーディーに行いやすいのもメリットです。保証人が必要な場合、住民票や印鑑証明書などを準備しなくてはいけません。

保証人不要の賃貸物件なら、保証人関連の契約にかかる手間と時間を省略できます。

2. 保証人不要の賃貸がある3つの理由

保証人不要の賃貸物件は貸主にとってデメリットが大きそうですが、

なぜそのような物件があるのでしょうか?

主な理由は、以下の3点です。

・保証人の代わりに保証会社を利用しているから

・入居者が集まりやすくなって空室の期間を短くできるから

・短期契約の物件だから

✔保証人の代わりに保証会社を利用しているから

保証人不要で借りられる理由は、賃貸物件の多くで保証会社を利用しているからです。

入居者の代わりに保証会社が支払いを保証してくれるため、貸主としては無収入のリスクを減らすことができます。

個人の保証である連帯保証人よりも、会社が保証する仕組みの方が安心感は大きいと言えます。

そのため、「保証会社と契約してもらうから保証人を準備しなくても大丈夫」と判断する場合が多いです。

✔入居者が集まりやすくなって空室の期間を短くできるから

賃貸物件には「ペット可」「楽器可」などのさまざまな条件がありますが、

厳しすぎると借りたいと考える人も減ってしまいます。

貸主にとって重要なのは家賃収入なので、部屋が埋まらない空室期間は少しでも短くしたいものです。

保証人不要という条件にすれば、保証人を準備できない人からも選ばれやすくなるため、空室の期間を短くできる効果が期待できます。

✔短期契約の物件だから

契約期間があらかじめ決められている賃貸借契約を、「定期借家契約」と言います。

原則として契約更新ができないので、期間満了となったら退去することになります。

つまり、家賃滞納や迷惑行為といったルールを守れない住民がいたとしても契約終了できることから、トラブルを回避しやすいというメリットがあります。

普通借家に比べると入居条件のハードルを下げやすいため、入居者を獲得するために保証人不要で契約できるよう設定しているケースが多いようです。

3. 保証人不要のやばい物件に見られる特徴とは?

エース不動産では訳あり物件や事故物件を一切取り扱っておりませんが、良くない不動産会社に相談してしまうとハズレ物件を提案されるかもしれません。

保証人不要のやばい物件によく見られる特徴は、以下の3点です。

・保証会社を利用しなくても借りられる

・入居審査がほぼない

・初期費用や家賃が相場より極端に安い

✔保証会社を利用しなくても借りられる

保証人不要の賃貸物件は増加していますが、これは保証会社を利用するケースが増えていることが大きな理由です。

しかし、保証人不要なうえに保証会社との契約も必要ない賃貸物件となると、家賃などを保証してくれる存在がいません。貸主にとってはリスクが高い条件です。

それでも部屋を貸すということは、それだけの事情がある物件なのかもしれません。

✔入居審査がほぼない

部屋を借りたい場合は、基本的に入居審査が必要です。

家賃の支払い能力があるか、常識がありそうかチェックすることで、入居後のトラブルを防ぎます。

貸主側からするとリスク回避のために重要ですが、入居審査がほとんどない場合は何かしらの事情がある可能性が考えられます。

✔初期費用や家賃が相場より極端に安い

入居者にとっては、初期費用や家賃はできるだけ安い方が良いですよね。

しかし、物件を貸す側からすると必要な費用ですし、仲介手数料は仲介業者に対する成功報酬です。そのため、通常は安すぎる金額に設定しません。

相場に比べて極端に安い場合は、借主が集まりにくい原因があると考えられます。

4. 保証人不要の物件を探すときのポイントや注意点

安心安全な保証人不要の物件を探すために、以下の6つのポイント・注意点をチェックしてみてください。

・保証会社をチェックする

・契約期間をチェックする

・初期費用をチェックする

・ハザードマップをチェックする

・内見で実際に足を運んでみる

・いくつか物件を比較して検討する

✔保証会社をチェックする

保証会社との契約が必要な場合は、どのような会社なのかチェックするのがおすすめです。

入居者が保証会社を選ぶことは、基本的にできません。貸主や管理会社の指定する保証会社と契約を結ぶケースがほとんどです。

会社によっては、ネット上で口コミやサポート内容を確認できる可能性があります。自分と似ている人の審査結果はどうだったか、入居者に対するサポートはあるかなど、一度チェックしてみてください。

✔契約期間をチェックする

先ほどお伝えしたように、賃貸物件の中には定期借家契約のものもあります。

6ヶ月や1年など、決められた期間が満了となったら退去することになるので、ご注意ください。

また、普通借家だとしても自動更新されない場合は、再度契約する際に新しい条件が提示される可能性もあります。

✔初期費用をチェックする

保証人不要の賃貸物件の中には、初期費用が高く設定されている物件があります。

保証人がいない分、万が一家賃滞納などのトラブルが起きたときに向けて敷金礼金を高くしたり、手数料をとっていたりするようです。

似たような条件の部屋と比較して、初期費用が割高ではないかチェックしましょう。

逆に極端に安い場合は、入居者が集まりにくいような事情がある可能性もあります。

✔ハザードマップをチェックする

気になる物件があれば、ハザードマップでチェックしてみましょう。

地震や大雨といった災害による被害のリスクを確認できます。

ハザードマップのチェックは、どのような物件でも大切なことです。

しかし、保証人不要だったり初期費用が安すぎたりなど、入居者にとって条件が良い場合はそれだけの事情があるかもしれないとお伝えしました。

もしかしたら、災害リスクが高いために入居者が集まらないのかもしれません。安全な場所で暮らすためにも、自治体で公開されているハザードマップをご確認ください。

✔内見で実際に足を運んでみる

賃貸物件を借りるときには、できるだけ内見を申し込みましょう。

写真やデータだけではわからないような部分まで細かくチェックできます。

何を優先するかは入居者によって違いますが、よく見られるポイントは日当たりや壁・床の汚れ具合、収納スペース、共有部分、周辺の施設などです。

特に、保証会社との契約が必要なかったり初期費用や家賃が安かったりする物件なら、より慎重に確認することをおすすめします。

入居者にとって条件が良い理由がわかれば、安心して契約しやすいでしょう。

✔いくつか物件を比較して検討する

賃貸物件を選ぶ際は、部屋同士を比較することが大切です。

1件目で決めてしまうと、賃貸物件や周辺環境に関する問題に気づくことができずに、入居してから後悔してしまうかもしれません。

また、いくつか物件を比べることで「日当たりの良さは大切だな」「エレベーターがないのはつらいかも」というように、新しい発見が生まれる可能性があります。

望む条件に当てはまる物件が複数ある場合は、できるだけ比較して検討してみてください。

5. まとめ|エース不動産なら安心安全な保証人不要の賃貸物件をご紹介します

保証人不要のやばい物件に見られる特徴や、保証人不要の物件を探す際の注意点などを解説しました。

保証人不要で借りられる物件は増加しています。

保証人が要らない賃貸物件だからといって、過度に不安に感じる必要はありません。

保証会社や契約期間といったポイントをチェックすれば、安全な物件と契約しやすいでしょう。

エース不動産は、審査が不安な方に向けた専門の不動産会社です。

保証人不要・保証会社不要の物件をお探しなら、ぜひご相談ください。

弊社のスタッフは全員保証会社での勤務経験があるため、保証人を立てられない方でも問題なくお部屋を借りられるよう、専門の知識でサポートすることが可能です。

安心安全な物件をご紹介いたしますので、「他の不動産会社だと全然いい物件がなかった!」という方や、「何度も審査に落ちてしまう…」という方でもお気軽にご相談ください。

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/09/08 23:56

カップルの同棲審査は厳しい?家賃や初期費用の相場は?同棲する際の物件選び注意点を具体的に解説!

(この記事は、約4分で読めます)

Tweet

目次

1.同棲カップルの賃貸審査が厳しい理由とは

1.1 社会的信用性がないか

1.2 騒音トラブルのリスクがあるから

1.3 家賃滞納のリスクがあるから

1.4 即退去のリスクがあるから

2.カップルが同棲する際の契約形態

3.物件を探す前に確認すること

3.1 収入に見合った家賃設定をしているか

3.2 初期費用はいくらかかるか

3.3 お部屋探しの時期は適正か

4.申込時・契約時に用意するもの

5.審査にかかる日数

6.審査が不安な方や審査に落ちてしまった方におすすめの対処法

6.1 審査のゆるい保証会社を利用する物件に絞る

6.2 収入のある連帯保証人をつける

6.3 契約者を変更して申し込む

6.4 審査に強い不動産会社に一番最初に相談する

7.黙って2名入居してもばれないか

8.まとめ

1. 同棲カップルの賃貸審査が厳しい理由とは

✔社会的信用性がないから

結婚前のカップルの同棲は社会的信用性がないため審査が厳しいと言われています。

夫婦に比べて結婚前のカップルは別れるリスクも大きく、

短期間で退去または一人が出て行ってしまい家賃滞納をするなどマイナスなイメージが多いです。

賃貸入居審査は

① 保証会社の審査

↓

② 管理会社の審査

↓

③ 貸主である大家さん

通常、この3つの審査を経て契約、入居に至ります。

もちろん、どこか1つでも審査否決を出せばその物件には入居できません。

審査時にチェックするポイントは以下の通りです。

◆保証会社

・家賃の支払い能力があるか

・滞納時に代わりに払える人はいるか

保証会社は入居者が家賃をした際に建て替える役割があります。

そのため大家さんや管理会社の観点とは異なる「支払い能力」をチェックします。

なお、滞納時に代わりに支払える人がいると審査通過率は格段に上がります。

◆管理会社・大家さん

・入居トラブルを起こさないか

・お部屋を大切に扱ってもらえるか

・礼儀や人柄はちゃんとしているか

管理会社は物件や入居者を管理する役割があるため人柄の部分を重視します。

お部屋を雑に扱う可能性のある方、コミュニケーションがきちんととれない方、騒音など周りに迷惑をかけそうな方は敬遠されます。

要するに、この審査のチェックポイントに引っかかる部分が同棲の場合多いということです。

続いてさらに詳しく解説します。

✔騒音トラブルのリスクがあるから

カップルの2名入居に限らず、2名以上の入居は単身入居に比べて騒音のトラブルが多いです。

・友達を呼んで騒ぐ

・お酒を飲んで騒ぐ

・喧嘩をする

・笑い声や話声が大きい

・夜中までうるさい

などのクレームが他の入居者から管理会社へ寄せられることもあります。

トラブルがあった際対応する管理会社はもちろん、大家さんとしては騒音トラブルが原因で他の入居者が退去してしまうことを懸念するため審査は厳しくなる傾向にあります。

✔家賃滞納のリスクがあるから

カップルが同棲する際は1LDKや2DKなどの家賃を折半して支払っていて、1人で払うにはハードルが高いというケースが多いです。

もしその状況でどちらか1人が何らかの事情で家賃を払えなくなった、もしくは別れてどちらかが出ていってしまったとなると、家賃を払いきれない可能性があります。

前述した通り、大家さんは安定した家賃収入を望むため、家賃滞納のリスクがある以上敬遠されてしまうのも当然のことでしょう。

✔即退去のリスクがあるから

カップルの同棲は一緒にいる時間が増えることによるトラブル多いです。

仮に入居してすぐ破局となった場合、どちらか1人が退去してもう1人はそのまま住むのであればまだよいですが、家賃が払えないから、1人では広すぎるからといった理由で退去する場合が多いです。

結婚している夫婦に比べてカップルは不安定な関係であるため、簡単に別れて最悪の場合、即退去される可能性があるというイメージがあるため審査は厳しくなります。

このように家を貸す側からみると、

カップルの同棲というのはマイナスなイメージが多く、あまりメリットがないというのが実際のところです。安定した家賃収入を望む大家さん、トラブルを避けたい管理会社、家賃支払いの滞りを避けたい保証会社。どのチェックポイントにも引っかかりやすいです。

また同棲をする際は2名入居可の物件で探す必要があります。

狭い部屋ほど単身者限定とされている場合が多いです。仮にご自身が狭くても二人で住めると考えていたところで、2名入居可の物件でないとそもそも審査を受けてくれないためお部屋探しの際はその点には注意しましょう。

2.カップルが同棲する際の契約形態

契約形態は以下の2通りです。

①どちらか1名が契約者となり、もう1名は同居人とする

②連名契約(2名それぞれが契約者となる)

婚姻関係のない2人で入居する際、入居者のうち1人が退去したら、家賃を滞納されるリスクがあること

から連名契約での申し込みを依頼してくる管理会社もありますが基本は①の契約形態で問題ありません。

逆に収入が足りないから2名で契約したいと思っても管理会社によっては

契約者が複数人いると、管理会社にとっては連絡や書類でのやり取りが面倒なことから、共同名義での申し込みを受け付けていない場合もあります。

また入居者それぞれ連帯保証人を付けるように審査途中で依頼されることもあり、このあたりは管理会社や申込者の収入面によって異なる部分になります。

1点、契約形態で注意が必要なのは『入居者のどちらかが個人信用情報に問題がある』場合です。

①の一名が契約者、もう1名は同居人として申し込む場合は

審査対象は契約者1人であるため信用情報に傷のある方は同居人として申し込めば審査に影響はありません。

ただし連名契約となる場合は審査対象が二人になってしまうため注意してください。

不安のある方はまずは不動産会社の担当へ相談してみましょう。

3.物件を探す前に確認すること

✔収入に見合った家賃設定をしているか

収入に対して家賃が高すぎる場合、滞納の恐れがあるため審査は通りません。

・実際に借りたい物件の賃料がいくらなのか。

・契約者の月収がいくらなのか。

この2点がポイントです。

審査通過の目安としては「家賃の36倍以上の年収」があるかどうかです。

つまり家賃が「収入の3分の1以内」におさまる範囲内です。

以下家賃に対する収入の目安一覧です。

| 家賃 | 年収目安 | 月収目安 |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

なおこれはあくまで審査通過の目安です。

収入に対して家賃が低ければ低いほど審査通過率は上がります。

審査が通りやすい安全ラインは月収の4分の1です。

審査に不安のある方はこの設定をなるべく下げて探すことをおすすめします。

また会社員であれば、源泉徴収票や給与明細3カ月分の提出。

自営業であれば、確定申告の写しの提出。

など収入を証明する書類を追加で求められる事が多いです。

その際、実際に提出した収入証明書と申込書記載の月収や年収と相違がないか、

そして家賃を支払っていけるだけの年収があるのかチェックされます。

信用情報に傷がある方で申し込んでしまうと審査通過は厳しいです。

なお収入面以外に、個人信用情報の傷が不安な場合はご自身で調べることも可能です。

それぞれの情報は、

・消費者金融関係 :JICC(日本信用情報機構)

・銀行や信金関係 :JBI(全国銀行信用個人情報センター)

・家賃滞納関係 :LICC(家賃保証協会)

で確認可能です。

まずは自分が本当にブラックなのか?何が原因で審査落ちしたのか?現状を把握することも大切です。

心配であれば申込をするよりも前にこの情報を確認するとスムーズです。

✔初期費用はいくらかかるか

同棲や単身に限らず、一般的に都内近郊で借りる場合は家賃の5カ月分が相場です。

敷金礼金0などの初期安の物件に絞った場合でも家賃の2~3カ月分は初期費用が掛かってきます。

ただし初期費用の予算を下げることでおのずと物件の選択肢も減ってしまうため、

引越しの時期が決まったら計画的に初期費用を用意しておくことをおすすめします。

初期費用の一般的な内訳は以下の通りです。

1.0:家賃

1.0:敷金

1.0:礼金

1.0:仲介手数料

0.5:保証料

0.5:その他

-------

5.0(家賃5カ月分)

◆家賃

:入居翌月の家賃1カ月分と入居月の日割り家賃を支払います。

入居が例えば10月前半だった場合、日割り家賃として10月の家賃+11月の家賃を支払うイメージです。

◆敷金

:退去時にかかるお部屋のクリーニング代や修繕費として大家さんへ預けるものです。

特にトラブルがなければ、原状回復費用だけを差し引いて残りは返金されるのが一般的です。

なお敷金が0で初期費用に含まれない場合は退去時にクリーニング代として支払う形になります。

◆礼金

:入居させてもらうお礼として大家さんに払うお金です。

◆仲介手数料

:物件を紹介してくれた不動産屋にお金です。

◆保証料

:保証会社を利用するときにかかる利用料です。

保証会社とは家賃を滞納した際に建て替えてくれる役割があります。

初期費用で掛かる初回保証料は「総賃料」の50~100%が相場になります。

連名契約の場合、連帯保証人がいても管理会社から加入してくれと言われることが多いです。

保険料は保証会社によって違うので事前に確認しておくと安心です。

そのほか

◆鍵交換代

:前入居者が使っていた鍵を交換するためのお金です。

金額は鍵の種類によって異なりますが相場は1.8~2.5万円です。

初期費用を安くするために鍵交換不要を希望される方もいますが、防犯上交換必須とする管理会社が多いです。

◆火災保険

:お部屋で損害を出してしまった時の保険になります。

火災保険のプランは管理会社によって異なりますが、相場は2年ごとに1.5~2万円です。

どのような状況で保険金はいくら出るのか内容を確認しておきましょう。

その他24時間サポートや書類作成費などがかかってくる場合もあります。

具体的な金額で解説します。

家賃8万円の場合、初期費用は約40万円

家賃10万円の場合、初期費用は約50万円

家賃12万円の場合、初期費用は約60万円

家賃14万円の場合、初期費用は約70万円

が相場となります。

初期費用を2人で折半する場合はその半分、

20万円、25万円、30万円、35万円と家賃に合わせて予算を組んでおくと物件探しがスムーズです。

なお初期費用は物件によっては削れる部分もありますが、

相場をかけ離れた予算で探してしまうとそもそも物件がヒットしません。

家賃が高ければ必然的に初期費用も高くなるため、

自分が探している家賃帯でいくらくらい初期費用が掛かってくるのか理解したうえで

計画的に初期費用を用意しておくことをオススメします。

✔物件探しの時期は適正か

適正なお部屋探しのタイミングは『引っ越し1ヶ月前』です。

カップルの入居審査は厳しいという不安があるためか、半年前あたりから相談に来られる方もいますが、

物件は入れ替わってしまいますし、原則申込から2週間後には家賃が発生してしまうため、

あまり早く物件を探しはじめても無駄足になってしまいます。

ただし1月~3月など時期によっては早めに探し始めた方がよい場合もあるため

いつから物件を探せば間に合うのか不安な方はぜひご相談ください。

そのほか審査に不安(過去に滞納履歴がある等)のある方は審査が難航する場合もあるため、

引越しのタイムリミットがある場合は少し早めに動くことをおすすめします。

まだまだ引っ越しの予定は先という場合は

前述しましたが初期費用の予算を増やすことで物件の選択肢も広がるので

そういった金銭面の準備を少しずつ進めておくとよいでしょう。

4.申込時・契約時に用意するもの

✓1名が契約者、もう1名は同居人の場合

契約者

・身分証明書(本人確認書類)…運転免許証、パスポート、マイナンバーカードのいずれか

・健康保険証…社会保険証または国民健康保険証

・収入証明書…給料明細3ヶ月分、昨年度の源泉徴収票、(個人事業主)確定申告書、(法人)決算書

・車検証…駐車場も借りる場合

同居人

・身分証明書(本人確認書類)…運転免許証、パスポート、マイナンバーカードのいずれか

※場合によっては同居人も収入証明書を求められるときがあるため、

念のため2人とも準備しておくと安心です。

契約者

・印鑑…シャチハタ不可

・住民票…取得後3カ月以内のもの

同居人

・住民票…取得後3カ月以内のもの

✔連名契約の場合

◆申込時に必要なもの

契約者(2名それぞれ用意)

・身分証明書(本人確認書類)…運転免許証、パスポート、マイナンバーカードのいずれか

・健康保険証…社会保険証または国民健康保険証

・収入証明書…給料明細3ヶ月分、昨年度の源泉徴収票、(個人事業主)確定申告書、(法人)決算書

・車検証…駐車場も借りる場合

◆契約時に必要なもの

・印鑑…シャチハタ不可

・住民票…取得後3カ月以内のもの

契約形態によって必要書類が多少異なりますのでご注意ください。

なお、お急ぎの引越しの場合は申込前に必要書類等を集めておくとスムーズです。

また申し込み後、追加で必要書類を求められた際は、2.3日程度提出が遅れてもあまり審査に影響はないためご安心ください。

ただし1週間以上提出できなかったり、対応しないでいると、

もちろん審査はストップしてしまいますし印象も悪く審査に悪影響を及ぼす可能性もあるためご注意ください。

5. 審査にかかる日数

審査にかかる日数は、通常4~7日です。

ただし申込の時期や保証会社によっても審査日数は変動します。

例えば、不動産賃貸仲介市場の繁忙期にあたる1月〜3月。

通常より3・4日長い1週間~10日程かかることが多いです。

次に、お盆や年末年始。

一般的な長期休暇期間は管理会社、保証会社も審査がストップするため

この時期をまたぐ場合はその分審査が長引きます。

このように場合によっては、1週間以上かかる場合もあるため、審査結果がなかなか出なくても、焦らず待ちましょう。あまりにも音沙汰がなく不安な場合は仲介会社の担当の方へ確認してみてください。

6. 審査に落ちてしまった際の対処法

✔審査のゆるい保証会社に変更して再審査をしてもらう

審査というのは1つの物件に対して1回~3回行われます。

1回目 1次審査

…管理会社が用意した一番審査の厳しい保証会社で審査

信販系保証会社であることが多い

↓

2回目 2次審査

…1次審査よりゆるい保証会社で審査

信用系保証会社であることが多い

↓

3回目 3次審査

…最もゆるい保証会社で審査

独立系保証会社であることが多い

という流れで管理会社が提携している保証会社で審査を行います。

管理会社は大体5、6社の保証会社と提携していてその中から1、2、3社を選択して審査を行いますが、1次審査は一番審査の厳しい保証会社であることがほとんどです。

基本的には1次審査に落ちると管理会社から2次審査に移行してよいかの確認が入ります。

そこで了承することで自動的に再審査に移行する形になります。

✔収入のある連帯保証人をつける

安定した収入のある親族の方を連帯保証人としてつけることで一機に審査通過率が上がります。

なぜなら保証会社は審査時に家賃の支払い能力をチェックしているからです。

・家賃を支払える十分な収入があるか

・家賃滞納時に代わりに払える人がいるか

という2点がポイントになります。

この家賃滞納時に代わりに払える人、というのが連帯保証人に当たります。

連帯保証人として安定した収入のある親族を付けることで社会的信用性の部分を補うことができるため審査のレベルが下がるというイメージです。

連帯保証人を付ける際は、

・親や兄弟などといった3親等までの家族

・現役で働いている(安定した収入がある)

方限定です。

契約者と同じように連帯保証人も収入や年齢、職業等を審査時にチェックされます。

✔契約者を変更して申し込む

審査に落ちてしまった場合、名義をもう1名に変更して申し込むことも可能です。

収入に対して家賃が適正であれば審査通過する可能性は十部にあります。

なおよくある質問として、

不動産会社を変更して審査落ちしてしまった物件に再度申し込むことはできるかどうか、

これはNOです。同じ名義で別の不動産会社から申し込んでも審査する保証会社や管理会社は変わらないため審査は受けてもらえません。

基本的に一度審査に落ちた物件に住むことは名義を変更しない限りできないため注意しましょう。

✓一番最初に審査に強い不動産会社に相談する

これは結果論になってしまいますが、審査に強い不動産会社へ依頼することが審査突破への近道です。なぜなら今回お伝えした内容+その他にも様々なポイントを熟知して最善の手を打ってくれるからです。

一度でも審査落ちしてしまうと60~70%の確率で審査が通らなくなり、その後の審査にも大きな影響が出てしまうため、そのリスクを避けるためにも『一番最初に』という点が重要です。

また審査に強い不動産会社であれば大家さんと直接契約できる物件や審査のゆるい物件、またはその不動産会社が所有している物件を提案してくれることもあります。

一番時間効率が良いため、審査に不安がある場合は自分で物件を調べるよりも審査に強い不動産会社へ依頼することをオススメします。

7. 黙って2名入居してもばれないか

1名入居で申請しているにも関わらず、実際は2人入居しているとなると

契約違反になるため、それがばれてしまうと最悪の場合、強制退去となります。

バレるかどうかは場合によりますが、

・騒音で隣人から管理会社にクレームを入れられてバレる

・同じ建物に家主が住んでいて複数回出入りを見られてバレる

といった場合など様々です。

2名入居不可の物件で2名で入居しているとなれば尚更騒音トラブルを招きかねません。

しっかりと申請しておくことをお勧めします。

8.まとめ

カップルで同棲をする際の入居審査は単身や夫婦に比べ、厳しいです。

むやみに申し込まず、しっかり相談のできる審査に強い不動産屋へ足を運ぶことをおすすめします。

またカップルの同棲はトラブルも付き物です。

折角審査が通っても喧嘩続きで即退去…なんてこともあるのが実情です。

しっかりと話し合ってお互いの価値観や金銭管理をすり合わせたうえで物件探しをすることをおすすめします。なお即退去をしてしまうと違約金として家賃1カ月~2カ月分支払いが必要なこともあるため、その点にも注意しましょう。

入居審査でお困りや、不安な点があれば、是非お気軽に弊社へお問い合わせください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/09/07 17:43

自己破産したら賃貸保証会社の審査は通らない?実際の影響と、住まい探しの方法

(この記事は、約4分で読めます)

Tweet

目次

1. 自己破産したら、一体どうなる?

1.1 自己破産とは

1.2 自己破産すると記録に残る「信用情報」

2. 現住居の賃貸中に自己破産したら即退去?

2.1 自己破産それだけでは退去理由にならない

2.2 退去になるパターン

3. 賃貸保証会社の審査の仕組み

3.1 保証会社の種類と審査の特徴

3.2 信販系保証会社では「信用情報」を見る

4. 審査が不安な方におすすめの対処法

4.1 まずは審査に強い不動産会社を見つける

4.2 独立系保証会社利用可能な物件を探す

4.3 不動産会社の保有物件を借りる

4.4 そもそも保証会社不要の物件を探す

4.5 物件の希望条件は最低限に抑える

5.まとめ

1. 自己破産したら、一体どうなる?

✓自己破産とは

自己破産とは、裁判所に「破産申立書」を提出して「免責許可」というものをもらうことです。簡単にいうと、全ての借金をゼロにするという手続きです。

ただし、自己破産はただ借金の額が大きければできるというわけではなく、現在持っている資産や、今後得られる収入などから総合的に判断して、借金をすべて完済することができないと判断されたときに認められます。

借金がそれほど多くない場合であっても、資産がなく、今後も収入がギリギリ生活できる程度しか見込めないような状態であれば、自己破産が認められる可能性もあります。

✓自己破産すると記録に残る「信用情報」

では、自己破産したら具体的に何がどう変わるのでしょうか。

自己破産すると、借金返済が免除される代わり、信用情報に「事故情報」が記録され、以後5~10年間その記録は残り続けることになります。

まず、「信用情報」とは、個人の年収、勤務先やその勤務年数、借入金やローンの有無や支払いの状況を示す情報です。

金融機関やカード会社は信用情報を分析して、その人にお金を貸せるか、あるいはクレジットカードを発行するかの判断をしています。

この信用情報は、個人情報の中でも極めて重要なものであり、信用情報機関によって管理されています。

(厳密に言うと信用情報機関は全部で3社あり、それぞれ加盟する会社ごとに保存期間などに違いがあります。)

銀行などの金融機関やクレジットカード会社、消費者金融などの貸金業者は、必ずこの信用情報機関のいずれかに加盟しています。

自己破産した記録は、信用情報機関が管理する信用情報に登録され、そこに加盟するすべての会社が閲覧できるようになります。

いわゆる、「ブラックリスト入り」という状態になります。

ブラックリストに載ると、ローンを組むことやクレジットカードを利用することはできなくなります。

そして後述する一部の保証会社でも、信用情報を参照して審査を行っているため、賃貸契約も制限されることになります。

2. 現住居の賃貸中に自己破産したら即退去?

✓自己破産それだけでは退去理由にならない

いま現在賃貸に住んでいる状況で自己破産した場合、それを理由に退去を強要されるわけではありません。

自己破産すれば賃貸契約を解約しなければならないといった法律や決まりはないからです。

しかも、特段の理由がない限り、大家さんや管理会社に対して借主が自己破産したということを通知する必要もありません。

✓退去になるパターン

ただし、自己破産後もその物件に住み続けられるのは「家賃を滞りなく支払うことができれば」というのが大前提です。

破産前に滞納していた家賃は免責の対象になり返済義務が免除されるものの、破産手続き開始後に発生する家賃は免責にはなりません。

もし自己破産後も家賃を滞納してしまった場合、基本的には3か月が強制退去のリミットです。

家賃滞納の期間については以下のブログを参考↓

https://www.a-s-re.com/blog/sponsorsnews/080

また、家賃が収入に見合わない物件の場合は、破産管財人(破産手続きをする弁護士)から退去を促されることもあります。

3. 賃貸保証会社の審査の仕組み

✓保証会社の種類と審査の特徴

まず、保証会社は大別すると以下の3種類に分けられます。

・信販系

・信用系

・独立系

保証会社のタイプの詳しい説明は以下のブログを参照ください。

https://www.a-s-re.com/blog/sponsorsnews/002

保証会社の審査では、人柄など総合的に判断する管理会社と違い、家賃を支払っていけるか?という点にフォーカスして審査が行われます。

それは、設備や近隣トラブル等の対応を行う管理会社と違って、保証会社は家賃の支払いが遅れたときに、借主に代わって大家さんに家賃を立替えて支払う役割を担っているからです。

✓信販系保証会社では「信用情報」を見る

この中で信販系の審査が最もハードルが高く、上述した信用情報を参照して審査が行われます。

例えば、エポスカードやオリコなどクレジットカードを発行している会社がほとんどです。

信販系は審査が厳しい分、グレードの高い物件や好立地物件に利用されていることが多いです。

4. 自己破産しても賃貸物件を借りる方法

✓まずは審査に強い不動産会社を見つける

自力で審査が通りやすい物件を探し出すのは至難の業です。

不可能ではありませんが、とても時間がかかることになりおススメしません。

なぜなら、どの物件でどういった保証会社が使える、等の情報はポータルサイト等にはほとんど書いてありません。

審査に強い不動産会社は保証会社のネットワークを持っており、審査に難がある場合でも通貨させるノウハウを熟知していますので、そういった不動産会社に相談するのがベストです。

(当社エース不動産もそのうちの1つです)

探し方の一つとしては、Google・Yahooなどの検索エンジンで「自己破産 賃貸審査」などと調べると情報発信をしている不動産会社がいくつかあるので、そういったところに相談してみましょう。

✓独立系保証会社利用可能な物件を探す

スムーズに審査を進めたいのであれば、独立系保証会社が利用できる物件を選ぶことをお勧めします。

独立系であれば、審査基準もゆるく項目も少ないので比較的スピーディに審査結果が出ます。

✓そもそも保証会社不要の物件を探す

ほとんどの物件は保証会社の利用が必須ですが、公営住宅やUR賃貸住宅なら、保証会社も保証人も不要で申し込むことができる物件もあります。

公営住宅は控除後の月収が15万8000円以下であることが基準で、入居者の収入によって家賃の価格帯が変動。入居者は抽選で決定します。

UR賃貸住宅は、UR都市機構が管理運営する公的な賃貸住宅です。

物件によっては敷地内に公園や保育園、病院を備えているところもありますが、家賃は高めに設定される傾向があります。

また申込みの資格として、平均月収額が家賃額の4倍以上ないといけないなど、収入面での審査基準はやや厳しいといえます。

✓不動産会社の保有物件を借りる

中には不動産を自分で保有している不動産会社もあります。

(一棟アパートを丸々所有しているケースなどです)

相談先の不動産会社がオーナーであれば、そこがOKといえば即入居可です。

✓物件の希望条件は最低限に抑える

審査も緩く、なるべく初期費用を押さえて物件探しをするには、希望条件は最低限に抑え、その他の条件は諦めることも重要です。

なぜなら、不動産は好条件になればなるほど審査基準が厳しくなるからです。

例えば、立地(駅距離や通勤距離)、築年数、間取り、日当たりや眺望、防音性、オートロック、エレベータ等。

6. まとめ

自己破産したからといって、引っ越しができなくなるわけではありません。

が、やはり少し探し方を工夫しないと借りられる物件が見つからないという状況になってしまいます。

エース不動産でも、これまで数多くの自己破産歴のあるお客様の成約実績がございます。

もし家探しでお困りごとがあれば、お気軽にご相談ください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/09/06 23:47

学生名義で賃貸アパートは借りられる?学生名義か親名義どちらがいいのか?おすすめは〇〇〇!

(この記事は、約4分で読めます)

Tweet

目次

1.学生の賃貸入居審査は厳しいのか

2.学生が賃貸物件に入居する際の契約形態

3.学生の賃貸入居審査NG例

3.1 親の収入に見合わない家賃設定をしている

3.2 親の個人信用情報に問題がある

3.3 学生本人の態度や言葉遣いが良くない

3.4 家主の都合

4.申込時・契約時に用意するもの

4.1 親名義(代理契約)で申し込む場合

4.2 学生本人名義で申し込む場合

5. 審査にかかる日数

6. 審査が不安な方におすすめの対処法

6.1 収入証明を事前に準備しておく

6.2 預貯金を貯めておく

6.3 一番最初に審査に強い不動産会社に相談する

7.まとめ

1. 学生の賃貸入居審査は厳しいのか

学生の賃貸入居審査は厳しいのか、結論、厳しくはありません。

むしろ大人よりも比較的ゆるいです。

なぜ厳しくないのか、その理由は大きく2つあります。

まず1つ目の理由としては、

申込者や連帯保証人等、契約に関わってくる人が血縁者だからです。

ここで簡単に審査の概要を説明します。

賃貸入居審査とは具体的に、

① 保証会社の審査

↓

② 管理会社の審査

↓

③ 貸主である大家さん

この3つの審査を突破することができれば契約、入居することができます。

※どこか1つでも審査否決を出せばその物件には入居できません。

審査時にチェックするポイントは保証会社と管理会社、大家さんで異なります。

◆保証会社

・家賃の支払い能力があるか

・滞納時に代わりに払える人はいるか

保証会社は入居者が家賃をした際に建て替える役割があります。

そのため大家さんや管理会社の観点とは異なる「支払い能力」をチェックします。

なお、滞納時に代わりに支払える人がいると審査通過率は格段に上がります。

◆管理会社・大家さん

・入居トラブルを起こさないか

・お部屋を大切に扱ってもらえるか

・礼儀や人柄はちゃんとしているか

管理会社は物件や入居者を管理する役割があるため人柄の部分を重視します。

お部屋を雑に扱う可能性のある方、コミュニケーションがきちんととれない方、騒音など周りに迷惑をかけそうな方は敬遠されます。

少し話が逸れましたが、

保証会社が審査時にチェックする『家賃の支払い能力』というのがポイントです。

学生本人が契約者、親が連帯保証人となった場合、

この時審査の対象となるのは『契約者の学生』そして『連帯保証人の親』この2者です。

契約者である学生は、大学生や専門学生であればアルバイトをされる方も多いかと思います。

学業が主とは言え、学業に支障がない範囲で家賃代を稼ぐことは十分に可能だと考えられます。

また仮に契約者である学生が家賃を滞納したとしても、

連帯保証人である親に代理で支払ってもらうことが可能です。

本来家賃支払いに関して、生計を立てている人というのは1人であることが多いですが、

学生契約となると実質、入居者の学生+連帯保証人の親の2人と言えます。

この契約構造は意外にも家賃滞納のリスクが低く、

審査する側もこれを考慮するため、審査は比較的ゆるくなる傾向にあるということです。

次に2つ目の理由としては

学生の入居審査といえ、この契約には原則、親が関わってくるからです。

子供を20歳近くまで育てている親というのはある程度社会的常識もあります。

また子供名義での契約であったとしても子供が家賃を支払えないとなれば、

親の中での子供の家賃の支払いはかなり優先度が高いと考えられます。

親が連帯保証人になっていれば学生が払えないとなっても親が支払うため、家賃滞納のリスクは低いです。

これらの理由から学生の賃貸入居審査は比較的緩いと言えます。

なお審査に落ちた際のリスクは大きく2つあります。

まず1つ目は家賃保証協会に傷がついて5年間物件が借りづらくなるということです。

都内の場合は60~70%の物件の審査が通らなくなる可能性があるため

むやみに申し込むことはなるべく避けていただきたいです。

ちなみに賃貸物件の審査に落ちたからと言って住宅ローンに関しては影響ありませんので

その点はご安心ください。

次に2つ目として親名義で申し込んでいた場合、子供の信頼を失う可能性があるということです。

親の名義で申込をするのであれば審査されるのは親の内容です。

これで審査に落ちたとなると、子供は自分の気に入った物件に入居できないため、当然ショックを受けます。

実際に例年ごくわずかではありますが、

親名義で学生が入居する賃貸物件を申し込み、審査が否決となり親子関係がギクシャクするということがあります。

そうならないためにもしっかりと対策をしたうえでお申込みすることが大切です。

2.学生が賃貸物件に入居する際の契約形態

学生が一人暮らしをするために賃貸物件を契約する際の契約形態は以下の2種類があります。

①契約者:学生本人 連帯保証人:親

②親:契約者 入居者:学生 緊急連絡先:契約者と別の親族

②の親が契約者となる契約形態は代理契約と言って、入居者とは別の名義で契約をする方法です。

この形態は関連する人が多く、審査が煩雑になりがちなことから、

近年では①の学生本人が契約者となる契約形態が主流になっています。

学生本人が契約者にしておくと、

卒業後、社会人になった本人がそのまま家賃支払い人となることができるため、

親から子供に名義を変更する、つまり契約のスイッチをする手間を省けるというメリットがあります。

3.学生の賃貸入居審査NG例4選

✔親の収入に見合わない家賃設定

収入に対して家賃が高すぎる場合、滞納の恐れがあるため審査は通りません。

・実際に借りたい物件の賃料がいくらなのか。

・親の月収がいくらなのか。

この2点がポイントです。

審査通過の目安としては「家賃の36倍以上の年収」があるかどうかです。

つまり家賃が「収入の3分の1以内」におさまる範囲内です。

以下家賃に対する収入の目安一覧です。

| 家賃 | 年収目安 | 月収目安 |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

なおこれはあくまで審査通過の目安です。

収入に対して家賃が低ければ低いほど審査通過率は上がります。

審査が通りやすい安全ラインは月収の4分の1です。

審査に不安のある方はこの設定をなるべく下げて探すことをおすすめします。

また会社員であれば、源泉徴収票や給与明細3カ月分の提出。

自営業であれば、確定申告の写しの提出。

など収入を証明する書類を追加で求められる事が多いです。

その際、実際に提出した収入証明書と申込書記載の月収や年収と相違がないか、

そして家賃を支払っていけるだけの年収があるのかチェックされます。

✔親の個人信用情報に問題がある

親が代理契約(※入居者とは別の方の名義で賃貸借契約を結ぶこと)をする場合、

審査の対象は契約をする親です。

その親が過去に例えば

・ クレジットカードの支払い滞納をした

・ 家賃の滞納をした

・ 自己破産をした

等なんらかの理由で個人信用情報に傷があると審査は通らない可能性が高いです。

都内であれば60~70%の確率で審査は通りません。

このような場合はご主人と奥様どちらが契約者になるのかが重要です。

仮にご主人の信用情報に傷があったとしても奥様は傷がなく、

一定収入があるのであればご主人ではなく奥様名義で申し込めば問題ありません。

信用情報に傷がある方で申し込んでしまうと審査通過は厳しいです。

なお滞納などの記憶が曖昧な場合はご自身で調べることも可能です。

それぞれの情報は、

・クレジットカード関係:CIC(個人情報保管機関)

・消費者金融関係 :JICC(日本信用情報機構)

・銀行や信金関係 :JBI(全国銀行信用個人情報センター)

・家賃滞納関係 :LICC(家賃保証協会)

で確認可能です。

まずは自分が本当にブラックなのか?何が原因で審査落ちしたのか?現状を把握することが大切です。

心配であれば申込をするよりも前にこの情報を確認するとスムーズです。

✔学生本人の態度や言葉遣いがよくない

前述した通り、管理会社や大家さんは申込者のマナーや態度などを審査時に重要視しています。

入居者間のトラブル等何か問題があった際対応するのは管理会社であるため、

もちろんトラブルを起こしそうな人は敬遠しますし、大家さんとしてもトラブルを起こして、

他の入居者が退去してしまうような事態は起こしたくないため

態度に問題のありそうな人は最初から入居させたくないというのが本音です。

特に注意が必要なのは

・管理会社スタッフが同伴の内見に行くとき

・身分証明証の写真

・本人確認の電話に出る時

・契約時

このような場面で横柄な態度をとったり、あまりにも派手な格好で行ったりすることは控えましょう。

✔家主の都合

これはどうしようもないことなのできっぱり諦めましょう。

・親族の孫に貸すことになった

・物件の売却が決まったタイミングだった

等たまたまタイミングが悪く家主の都合上審査否決となる場合もあります。

また稀に学生NGとするパターンもあります。

これは友だちを部屋に呼んで夜中まで騒ぐといったリスクを懸念している場合が多いです。

いずれにしてもその物件の持ち主である家主の審査がNGとなれば住むことはできないのでこの場合は

きっぱり諦めて他の物件に早めに切り替えましょう。

4.申込時・契約時に用意するもの

✓親が代理契約をする場合

契約者(親)

・身分証明証(本人確認書類)…運転免許証、パスポート、マイナンバーカードのいずれか

・健康保険証

・収入証明書…給料明細3ヶ月分、昨年度の源泉徴収票、(個人事業主)確定申告書、(法人)決算書

入居者(学生)

・学生証

・合格証…進学する場合は大学や専門学校等の合格証を用意しておきましょう

契約者(親)

・印鑑…シャチハタ不可

・住民票

入居者(学生)

・住民票

✔学生本人が契約者の場合

◆申込時に必要なもの

契約者(学生)

・身分証明証(本人確認書類)…運転免許証、パスポート、マイナンバーカードのいずれか

※健康保険証で代用可

・学生証

連帯保証人(親)

・健康保険証

・収入証明書…給料明細3ヶ月分、昨年度の源泉徴収票、(個人事業主)確定申告書、(法人)決算書

※代理契約時と同じものが必要になり、申込書に記載する情報も必須項目は契約者と同じ。

◆契約時に必要なもの

・印鑑

・住民票

連帯保証人(親)

・印鑑…実印に限る+印鑑証明

契約形態によって必要書類が多少異なりますのでご注意ください。

なお、お急ぎの引越しの場合は申込前に必要書類等を集めておくとスムーズです。

また申し込み後、追加で必要書類を求められた際は、2.3日程度提出が遅れてもあまり審査に影響はないためご安心ください。

ただし1週間以上提出できなかったり、対応しないでいると、

もちろん審査はストップしてしまいますし印象も悪く審査に悪影響を及ぼす可能性もあるためご注意ください。

5. 審査にかかる日数

審査にかかる日数は保証会社や大家さんによっても変動がありますが、通常4~7日です。

ただし多くの学生の方は進学に合わせて1月~3月にお部屋探しをされます。

この時期はちょうど不動産賃貸仲介市場の繁忙期の当たり、

通常より3・4日長い1週間~10日程かかることが多いです。

1週間以上審査結果がでないと不安になってしまいますが、ご安心ください。

6. 審査が不安な方におすすめの対処法

✓収入証明を事前に準備しておく

この『事前に準備しておく』の意味は申込の前に入手しておくという意味ではなく、

1年前から計画的に収入を得て収入証明書を準備しておきましょうということです。

どういうことか具体的に説明します。

先ほど解説しましたが、

審査通過の目安は家賃が『収入の3分の1以内』であるかどうかです。

これを下回る収入の場合、審査の土台に乗らない。。。

となればその本業の収入にプラスで他の収入を得て足りない分の収入を補填すればよいということです。

1年前からアルバイトや副業でプラスの収入を得る

➡その収入証明書を発行する

➡本業の収入証明書と合わせて副業の収入証明書も審査時に提出する

ということです。

1年前から計画的に準備しておけば直前になって収入が足りない、、、とならないので安心です。

なお副業をする際は確定申告が必要になります。

確定申告は翌年の3月15日が提出期限ですが、物件探しの前に終わらせる必要があるため、年明けはやめに行えるとスムーズです。

そして確定申告書をエビデンスとして提出できるようにしておきましょう。

✔預貯金を貯めておく

家賃に対して収入目安が足りていない場合は、家賃の滞納リスクがあるという点から審査が厳しくなりますが、十分な預貯金がある方は預貯金額を提示することで審査のレベルを下げることが可能です。

十分な預貯金があれば、もし家賃代をその月の収入で賄えなかったとしても、預貯金で補填することができると考えられるからです。

またコツコツ貯金をしてきたということは計画性があるという観点からも評価されます。

どの物件でも預貯金審査が可能という訳ではないですが、追加書類として預貯金額を提示することは加点対象になるためお勧めです。

なお預貯金額の目安としては、家賃の2年分(家賃×24)が払えるほどの貯金があるかどうかが重要です。

預貯金額を提示する場合は証明書類として、

・通帳のコピー

・金融機関から発行される残高証明

のいずれかを提出しましょう。

✓一番最初に審査に強い不動産会社に相談する

これは結果論になってしまいますが、審査に強い不動産会社へ依頼することが審査突破への近道です。なぜなら今回お伝えした内容+その他にも様々なポイントを熟知して最善の手を打ってくれるからです。

一度でも審査落ちしてしまうと60~70%の確率で審査が通らなくなり、その後の審査にも大きな影響が出てしまうため、そのリスクを避けるためにも『一番最初に』という点が重要です。

また審査に強い不動産会社であれば大家さんと直接契約できる物件や審査のゆるい物件、またはその不動産会社が所有している物件を提案してくれることもあります。

一番時間効率が良いため、自分で物件を調べるよりも審査に強い不動産会社へ依頼することをオススメします。

7. まとめ

学生の賃貸入居審査は厳しいと思われがちですが、しっかりと構図を理解し対策しておけば審査通過は可能です。

まずは、しっかり相談のできる審査に強い不動産屋へ足を運ぶことをおすすめします。

入居審査でお困りや、不安な点があれば、是非お気軽に弊社へお問い合わせください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/09/06 16:51

入居審査で落ちる理由。ポイント押さえて入居審査の通過率アップさせる方法。

(この記事は、約5分で読めます)

Tweet

目次

1. 保証会社とは

1.1 連帯保証人ではなく保証会社が主流

1.2 保証会社にも種類がある

1.3 何をみられるか

2. 保証会社が審査ですること

2.1 本人確認の電話

2.2 家賃を支払っていけるかどうかの確認

2.3 身分証明書の確認

2.4 SNSやインターネットでの検索

3. 審査で必要となるもの

3.1 申込内容

3.2 本人確認書類

4. 審査で不安な事がある方は

4.1 クレジットカード滞納

4.2 家賃滞納

5. 物件の選び方

5.1 物件により利用する保証会社は異なる

5.2 審査に特化している不動産会社へ任せる

5.3 エース不動産の管理物件にする

6. まとめ

1. 保証会社とは

近年では保証人必須から保証会社必須となっている物件が増えています。

理由としては、保証人の高齢化の問題や、保証能力の問題があげられます。

家主としても、保証人をつけて契約し、万が一入居者が家賃滞納や夜逃げをしてしまったらどうでしょう。

家主が保証人に連絡したり、部屋の荷物をどうしたら良いかという問題が出てきます。

そのため、保証会社を利用することにより、家主はその仕事を保証会社へ委託出来ます。

万が一、家賃を滞納されても保証会社が入居者に変わり、家賃を支払ってくれる。

また、夜逃げして荷物を残したままだったとしても、保証会社が代わりに荷物の運び出しや撤去費用も負担してくれます。

総合的に考えて、家主も管理会社も保証会社を使っている方が安心という結果になります。

✓連帯保証人ではなく保証会社が主流

上記でも書かせていただいたように、現状は保証人ではなく、保証会社が主流となっております。

しかし、中には保証会社から保証人をたててほしいと言われるケースもあります。

多い例としては、

・申込者が無職の場合

・申込者の収入が安定していない場合

※アルバイト、パート、業務委託等

・法人契約の場合

です。

なお法人契約の場合は、

代表者が保証人になるパターンや、代表者の身内で保証人をたてるケースが多いです。

逆に保証会社も保証人もつけなくて良いケースは、大手法人契約です。

上場している会社であれば、保証人も保証会社も利用なしで問題ないといえます。

接客していて、保証人なし、保証会社もなしで良い物件はないですかと聞かれる事も多いですが、

これに関しては500件に1件出れば良いくらい奇跡的な事です。

保証人もなし、保証会社もなし、ご自身が家主であればどうでしょう。

何も守るものがなく、どういった方が入居するかも分からない状態で、良いですよと言えるかどうかです。

✓保証会社にも種類がある

保証会社も日本全国に約150社あると言われております。

では、審査において、どのような保証会社が多く使われているかという部分です。

一般的には、家主は管理会社の不動産会社へ物件を預けるケースが多く、

その管理会社と提携している保証会社を利用する事となります。

家主や管理会社は、保証内容も考え知名度の高い保証会社を使うケースがほとんどです。

知名度が低いという事は、利用している業者が少ないので、いつ潰れてしまうか不安がありますよね。

そういった事から、有名どころの保証会社を使うケースが多いわけです。

保証会社には3つのレベルがあります。

※(カッコ)は加盟している保証協会の略称です。

レベル【高】

↑ 信販系保証会社(CIC)

↑ 信用系保証会社(LICC or CGO)

↑ 独立系保証会社(-)

レベル【低】

◆信販系保証会社

東京都内や都内近郊で仲介していて、多いと感じるのは信販系保証会社です。

信販系保証会社は個人情報保管機関の情報を照会して審査を行う保証会社であるため、審査が一番厳しいと言われます。

いわゆるCIC(個人情報保管機関)の情報開示が出来るという事です。

個人信用情報として保管されているのは、あらゆるローンや分割支払いの履歴です。

住宅ローン、クレジットカード、携帯電話本体の分割払い等の履歴がこれに該当します。

過去に上記1つでも傷があれば、審査は通らない可能性が非常に高いです。

その他、消費者金融や自己破産、債務整理している方も審査に通らない可能性が高いといえます。

下記が信販系の保証会社例です。

・アプラス

・ライフカード

・エポスカード

・オリエントコーポレーション

・クレディセゾン

・ジャックス

・SBIギャランティ

・SMBCファイナンスサービス

・全保連

このような信販系保証会社はカード会社が運営していたり、銀行と提携する保証会社です。

信販系保証会社の審査ではクレジットカード滞納等の履歴はばれてしまうため避けることが無難でしょう。

◆信用系保証会社

次に多いのが、信用系保証会社です。

ここは、LICC(全国賃貸保証業協会)やCGO(全国保証機構)の個人情報協会と提携しており、

同じグループに属している保証会社は過去の滞納履歴を閲覧可能です。

同じグループに約60社存在します。

過去に家賃滞納歴がある場合、一度でも滞納していれば履歴は残るため審査通過は非常に難しくなります。そのため、どこの保証会社で滞納しているのかがポイントとなります。

信用系保証会社の例として

・ルームバンクインシュア

・エルズサポート

・全保連

・宅建ブレインズ

・ナップ賃貸保証

などが挙げられます。

◆独立系保証会社

最後に一番審査が緩いとされている、独立系保証会社です。

独立系保証会社は自社独自の審査基準を設けていて、

クレジットカード支払い遅延の情報や家賃滞納の情報、自己破産の情報等を調べるスキームはありません。

そのため過去にその保証会社でトラブルや滞納がない限りは基本的に審査は通ります。

審査に不安がある方が選ぶべき保証会社といえます。

しかし、独立系保証会社を利用できる物件が多いかどうかでいえば少ないです。

先ほど話した内容と同じですが、家主は有名どころの保証会社を利用する方が多いからです。

独立系保証会社の例としては

・フェアー信用保証

・れんぽっぽ(カプコエージェンシー)

・ダカーポ

・ラクーンレント

・クレデンス

・ロイヤルインシュア

などが挙げられます。

独立系保証会社は国内で50社ほどありますが、

上記の保証会社はその中でも多く使われている保証会社です。

ぜひ賃貸物件の申し込みをする際に参考にしてください。

このように保証会社によって審査時に確認するポイントは変わってきます。

審査に不安がある方は、何が原因で審査に通らないのかという問題を解決しなければなりません。

過去にクレジットカードの滞納をした、家賃滞納がある等

家賃滞納をした場合は、どこの保証会社で滞納してしまったのかを把握しておきましょう。

滞納などの記憶が曖昧な場合はご自身で調べることも可能です。

それぞれの情報は、

・クレジットカード関係:CIC(個人情報保管機関)

・消費者金融関係:JICC(日本信用情報機構)

・銀行や信金関係:JBI(全国銀行信用個人情報センター)

・家賃滞納関係:LICC(家賃保証協会)

で確認可能です。

まずは自分が本当にブラックなのか?何が原因で審査落ちしたのか?現状を把握することが大切です。

✓何をみられるか

保証会社は審査でいったい何を見るのか。

まずは申込書に記載された内容と相違がないかの確認があります。

申込時に本人確認書類の提出も必須となるため、身分証明書の名前と現住所が一致しているかどうかです。

身分証明書の住所も重要です。

実家のまま、前の住所のままですと住所相違のため審査時に追加で書類提出を求められます。

追加書類としては、現住所と名前が入っている公共料金の領収証や住民票の提出依頼が多いです。

他にも職業や年収、勤続年数も重要です。

一般的な話として、20歳の会社員が手取りでどれくらいもらえるかという計算をしてみましょう。

仮に勤続2年間で年収300万円だったとして、借りられる物件は75.000円が上限です。

計算式としては75.000円×3.3(審査基準)×12(1年間)です。

審査通過の目安は家賃が『収入の3分の1以内』におさまる範囲と言われています。

このの基準を大きく超えると、保証人をたててと言われたり、審査が通らない可能性が高いです。

ただし、極端な話ですが、水商売で月収1.000万円稼いでいても、申し込んだ物件が水商売NGの物件であれば審査は通りません。

この場合は、まずは水商売でも受け入れてくれる物件を探す必要があります。

このように、年収や仕事内容は審査で必ず見られます。

本人の内容以外でも、緊急連絡先の設定も必要となります。

原則、身内(出来れば親)で電話連絡が取れる方を用意する必要があります。

審査で電話連絡が入るので、電話対応が出来る方で、申込書に名前、現住所、生年月日、携帯電話番号を記入します。

例えば、生年月日が分からないと審査に進めないので、申込自体を受付してくれない場合や、受け付けてくれても2日しか待ってもらえない事が多いです。

理由としては簡単で、どうなるか分からない申込で物件を確保したくないからです。

他にどんどん話が進められる方がいたら進めたいのが家主の心境です。

2. 保証会社が審査ですること

保証会社の審査は、その保証会社により審査期間が異なります。

早いところですと、数時間、長いところで3日ほどかかるイメージです。

大まかな流れとしては

本人確認の電話(申込者 緊急連絡先)

↓

家賃の支払い能力の確認

↓

身分証明証の確認

↓

SNSやインターネットの検索

です。具体的に説明します。

✓本人確認の電話

まずは申込者本人と緊急連絡先への本人確認の電話です。

これは保証会社や時期によっては省略される場合もあります。

ただし本人確認の電話があった場合は必ず対応してください。

この確認電話が取れないと審査が止まってしまいます。

そのため、もし電話に出られなかった場合は、早めに折返し電話をするようにしましょう。

※折り返しの電話をすれば審査に影響はありません。

申込前や申込直後に緊急連絡先に設定した方にも電話が入る旨をしっかり伝えておきましょう。

なおこの本人確認時の保証会社の電話番号は何番からかかってきますか?とよく質問されますが、

これは原則保証会社が公開していないためこちらからもお伝えすることができない場合がほとんどです

✓家賃の支払い能力の確認

重要な点として、家賃を支払っていけるかが問題です。

保証会社は入居者が家賃を滞納した際に建て替える役割があります。

そのため大家さんや管理会社の観点とは全く異なる「支払い能力」をチェックします。

家賃を払うには一定の収入がなければできないことです。

収入に対して家賃が高すぎる場合、滞納の恐れがあるため審査は通りません。

審査通過の目安としては「家賃の36倍以上の年収」があるかどうかです。

つまり家賃が「収入の3分の1以内」におさまる範囲内です。

以下、家賃に対する収入の目安一覧です。

| 家賃 | 年収目安 | 月収目安 |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

上記の審査基準を満たしているかどうかがポイントとなります。

・実際にご自身が借りたい物件の賃料がいくらなのか。

・ご自身の月収はいくらなのか。

ここが重要です。

また会社員であれば、源泉徴収票や給与明細3カ月分の提出。

自営業であれば、確定申告の写しの提出を求められる事が多いです。

その際、実際に提出した収入証明書と申込書記載の月収や年収と相違がないか、そして家賃を支払っていけるだけの年収があるのかもチェックされます。

なお、滞納時に代わりに支払える人、つまり連帯保証人がいると審査通過率は格段に上がります。

✓身分証明書の確認

審査で申込書の他、本人確認書類の提出が必須です。

免許証の提出であれば、髪の毛の色や髪型、人相はもちろん。

一番は免許証の再発行回数を見ます。

お手元に免許証がある方は、是非確認してみてください。

免許証の中央より少し下に12桁の番号が表示されております。

ここの一番右側の数字が再発行回数の数字です。

ある管理会社では、この数字が1でもついていれば審査は通さないそうです。

理由としては、いかなる理由であろうと、失くしたことがある=だらしないという判断をするそうです。

免許証がない方はパスポートや保険証の提出が必要です。

保険証に関しては、社会保険に加入していれば審査は柔軟です。

問題なのは、国民健康保険に加入の場合です。

原則、会社員は社会保険に入っていますが、国民健康保険となれば、審査は通りづらくなります。

また、最悪のケースは親の扶養に入っている場合や、短期被保険者証の場合です。

親の扶養に入っているという事は、年収が低い設定となっております。

短期被保険者証の場合は、保険料の滞納や未払いがあるという事がバレてしまいます。

この場合は、審査が通らない可能性が非常に高いです。万が一、このような方は保険証の提出をしない方が良いでしょう。

それでも審査で保険証の提出を求められる事があります。

その際は、その物件は諦めて、他の物件を探し直す方が良いと言えます。

✓SNSやインターネットでの検索

最近では、SNSやインターネットで名前の検索をかける事も多いです。

理由としては、SNSでの情報発信をしていれば、どのような内容かを見る場合が多いです。

派手な生活ではないか、ネガティブな発言はしていないか、犯罪歴があるかなど、

インターネットで調べると出てくる情報も多いからです。

3. 審査で必要となるもの

審査で必ず必要とされるものは複数あります。

✓申込内容

まずは申込書の記入が必須です。

最近ではWEB上での申込も可能なため、記入しなくても携帯電話やパソコンから入力できる場合もあります。

内容としては、ご本人の名前、住所、生年月日、携帯電話番号、勤務先の名称、所在地、固定電話番号、勤続年数、年収です。

緊急連絡先は原則親の設定が好ましく、物件により年齢制限をかけられている場合もあります。

その場合は、兄弟や親戚にお願いしましょう。

緊急連絡先の方の必要情報は、名前、住所、生年月日、携帯電話番号です。

✓本人確認書類

本人確認書類がないと申込できません。

身分証明書として提出できるものは、限りがあります。

マイナンバーカードしかない場合は、受付できない物件も多いです。

原則、免許証・保険証・パスポートのいずれか1点が必要となります。

契約時は物件により異なりますが、

・住民票

・家賃引き落とし用の口座情報(キャッシュカードや通帳)

・口座印です。

たまに、実印契約という物件が存在します。

その際は、印鑑証明書と実印のご用意も必要です。

4. 審査で不安な事がある方は

審査で不安がある方や、一度でも審査に落ちてしまった方は、

審査に特化した不動産屋へ問い合わせるか、直接店頭へ行って話を聞くと良いです。

弊社は審査に不安がある方を専門としております。

毎日、何名も対応しておりますが、審査に不安がある方の内容はそれぞれバラバラです。

✓クレジットカード滞納

一番多いと感じるのはこの内容です。

過去にクレジットカードを滞納している、未払いがある。

自己破産している、債務整理や任意整理している。

消費者金融の借入がある、車のローンや奨学金の滞納がある。

最近多いのは、メルカリの後払いシステムや携帯電話の分割金滞納も審査に影響が出てしまいます。

✓家賃滞納

クレジットカード問題と同様に最近はコロナの影響で、家賃の滞納者も増えているイメージです。

家賃を3ヵ月滞納して、強制解約になる方が多くなってきております。

また、過去に家賃滞納してしまった方も、どこの保証会社で滞納したことがあるのかは重要です。

同じ保証会社はもちろん、同じグループに属している保証会社の物件の審査も通らない可能性が非常に高いです。

家賃滞納歴がある方も、まずは審査に特化した不動産会社へ問い合わせをしましょう。

ご自身でインターネット検索しても審査が通る確率は低いです。

理由としては保証会社の選別やどこの保証会社を利用するか書いていない事がほとんどです。

それで審査に落ちてしまえば、審査落ちの履歴は残ってしまいます。

そうなると、次に探すときもより厳しくなってしまいます。

まずは、ご自身の状況を審査に詳しい不動産屋へ相談する事が、新しく物件を見つける近道となります。

5. 物件の選び方

物件の探し方は、まずは審査に詳しい不動産会社へ足を運ぶ、もしくはメールやLINEで相談できる会社もあります。

ご自身でインターネット検索しても、審査が通る物件なのかの判断は難しいため、相談する所から始めましょう。

また、審査に詳しくない不動産会社へ行くのはNGです。

なぜなら保証会社や審査に詳しくないためです。

むやみやたらに申込しても、審査に落ちてしまう可能性が非常に高いからです。

弊社へお越し頂く方も、他社で審査に落ちたという方が多いです。

審査に落ちた状態でお越しいただくと、より物件の提案数が減ってしまいます。

結果、むやみやたらに申込すると、ご自身の首を絞める行為となるため、まずは審査に詳しい不動産屋へ問い合わせをすることが最優先する事といえます。

✓物件により利用する保証会社は異なる

物件により、利用できる保証会社は決まっています。

ご自身で保証会社を選択は出来ません。

そのため、いくら気に入った物件があっても、審査に通過しなければ住む事は出来ません。

まずは、皆様それぞれの事情をうかがって、審査に通る物件提案をしてくれる不動産屋を探しましょう。

どんな問題をかかえていて、どこの保証会社の審査が通らないのか見極め出来る不動産会社へお願いが必須です。

信販系の審査や過去の家賃滞納、保証会社と揉めたことがあるなど、理由により、どこの保証会社なら通るのか、これをしっかり見極め出来る不動産屋でないと、審査に落ちてしまう可能性が高まります。

✓審査に特化している不動産会社へ任せる

先ほども書いていますが、審査に特化している不動産屋はかなり少ないです。

不動産屋の数は、たくさんありますが、学生さんや社会人を扱っている所が9割以上となります。

審査に不安がある方を専門としている不動産屋に任せないといけない理由としては、上記9割以上の業者は、審査に何も不安がない方を相手にしております。

そうなると、保証会社の審査基準や特性を知りません。

例えば、自己破産やクレジットカードトラブルがある方が、信販系の審査に通しても、審査が通らないです。

しかし、知らない不動産屋は良い物件があれば、物件ベースで申込をしようとします。

そうなると審査に落ちてしまう可能性が非常に高いです。

我々エース不動産も、審査に特化した不動産屋です。

考え方が違い、物件の提案はもちろん良い物件を優先しますが、まずは審査に通る物件を優先します。

審査に通るなかで、その方に最適な要望に近い、もしくはそれ以上の物件提案をしております。

理由は、審査に通らなければ住めないからです。

住めない物件をいくら紹介しても、期待だけさせてしまいます。

街中の数ある不動産屋は、審査の特性を知らないので、何でもかんでも良さそうな物件を提案してきます。

そこで申込して審査に落ちてしまえば、審査に落ちた履歴は残ってしまうので、注意しましょう。

まずは、良い物件でも検討し、審査に特化した不動産屋へこの物件は審査に通るのかを相談すると良いです。

✓エース不動産の管理物件にする

我々、エース不動産の物件を借りるメリットとしては、審査に特化している不動産会社のため、審査に通りやすい保証会社の利用をしております。

無職の方でも審査に通りやすい物件のご提案が可能です。

家主ともつながりがある物件もありますので、審査は非常にスムーズです。

6. まとめ

審査で見られる部分は、身分証明書は何があるか、仕事内容や年収、緊急連絡先との関係性も重要となります。

審査に不安がある方は、まずは審査に特化した不動産屋へ直接足を運ぶか、問い合わせをしましょう。

もし、街中の不動産屋へ行って気にいった物件があっても、申込はせずに、審査に特化した不動産屋へその物件の審査が通るのかを確認してもらうと審査に落ちない可能性が高いです。

審査に落ちてしまうと履歴が残ってしまうので、気をつけましょう。

| この記事を書いた人 後藤 業界歴 9年 | 不動産業界歴9年で保証会社での勤務経験もあるため、保証会社の特徴や特性は熟知しています。 また、ニュージーランドに4年住んでいたので英語での対応もお任せください。 |

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/09/02 16:15

副業・ダブルワークの文化が浸透しつつありますが、賃貸の収入審査では年収に合算できるのでしょうか?

(この記事は、約3分で読めます)

Tweet ![]()

目次

1.副業の収入を年収に合算して審査するには

1.1 収入証明ができる

1.2 納税証明証を提出できる

2.副業収入を年収に合算して審査する際の審査基準

2.1 審査でみられるポイント

2.2 審査基準

3.副業収入を年収に合算して審査する際の注意点

3.1 業種や業態によっては不利になる

3.2 副業の継続性や将来性を加味して計画を練る

4. まとめ

1. 副業の収入を年収に合算して審査するには

✓ 収入証明ができるか

最近では副業OKな会社も増え、ダブルワークや副業を始める人が多くなってきました。

業種・業態もさまざまで、UberEatsなどのデリバリー関係から事務作業やライティング、動画編集などの

業務委託、動画配信など個人でできるものまで広く認知されるようになってきています。

本業だけでは少し届かなさそうな家賃の物件も、副業の収入まで含めることができれば

審査に通りそうな物件がある場合、副収入も年収に合算できますか?という質問をよく受けます。

これは本業の収入審査と全く同じ理屈ですが、

副業に関しても収入を証明できるエビデンスがないと収入として加味してもらえません。

正式に支払証明書として書面でもらえているのがベストなのですが、

もしない場合は収入が記載されている画面のコピーでも、最悪構いません。

管理会社や保証会社によっては正式な明細の提出を求められることがあるので、

相談先の不動産会社の営業担当に確認してもらいましょう。

✓納税証明が提出できると確度が上がる

副業を1年以上続けていて、既に確定申告や納税をしている場合、

役所で取得できる「納税証明書」があればより強力なエビデンスになります。

なぜなら、企業が発行する支払証明や給与明細は、

偽造しようと思えばいくらでも偽造できてしまうからです。

もし取得可能な場合は「納税証明書」を提出すると、審査の確度がより上がります。

2.副業収入を年収に合算して審査する際の審査基準

✔審査でみられるポイント

審査とは具体的に、

①貸主である大家さん or 管理会社の審査

②保証会社の審査

この2~3つの審査がありこの全ての審査をクリアすると物件を借りることができます。

審査でみられる内容は①と②では異なります。

①大家さん・管理会社

・入居トラブルを起こさないか

・お部屋を大切に扱ってもらえるか

・礼儀や人柄はちゃんとしているか

お部屋を雑に扱う可能性のある方、コミュニケーションがきちんととれない方、騒音など周りに迷惑をかけそうな方は敬遠されます。

②保証会社

・家賃の支払い能力があるか

・滞納時に代わりに払える人はいるか

保証会社は入居者が滞納した際に家賃を建て替える役割があります。

そのため大家さんや管理会社の観点とは全く異なる「支払い能力」をチェックします。

なお、滞納時に代わりに支払える人がいると審査通過率は格段に上がります。

まずは申込前に上記の審査内容をクリアできるような状態に自身を整えておくことが

審査通過のカギになるということです。

ただしこの審査でみられる内容はあくまで一般的な例です。

細かなチェック項目や審査難易度は各物件ごとに異なるため注意が必要です。

大家さんや管理会社の中でも

とりあえず空室をなくしたいという目的で審査を緩く設定していることもあれば、

逆に家賃のとりっぱぐれを心配して収入証明書の提出を求めるような厳しめなルールを設定していることもあります。

物件によって審査難易度は異なるのでその点は覚えておきましょう。

✔審査基準

家賃に対して収入が高ければ高いほど審査通過率も上がります。

一般的には「収入の3分の1」以内に家賃がおさまるようにする審査通過が可能と言われています。

以下家賃に対する収入の目安です。

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

なおここで審査通過のカギとなるのは

本業と副業を合算していくらになるかではなく本業でいくら稼いでいるかです。

副業していると借りやすいと聞いたことがあるかもしれませんが、

それは大前提、本業でしっかりと収入があることが条件です。

いくら副業で稼いでいても本業の収入が少なかったら物件は借りれない可能性が高まります。

例えば、家賃10万円の物件の場合、上記の表で年収360万円以上と目安がありますが、

②本業400万円+副業100万円の場合:とても通りやすい

③本業300万円+副業100万円 :通りにくい

となります。

つまり本業+副業でギリギリ家賃の支払いができるというような状況の場合はアウトという事です

あくまで本業の収入で家賃を十分家賃をまかなえるというのがポイントです。

なぜかというと、副業は収入が不安定である場合が多いからです。

中には合算で審査してくれる保証会社もありますが、当然保証会社も家賃滞納のリスクをなるべく避けたいので「安定した収入」のある入居者を望みます。

3. 副業収入を年収に合算して審査する際の注意点

✔業種や業態によっては不利になる

副業の業種によっては、年収に合算してもらえないどころか審査上不利になる場合があります。

例を挙げるなら、水商売や動画配信です。

そういった業種は、収入が不安定、かつ将来的な継続性も怪しいからです。

さらには動画配信は騒音トラブルや、アンチが嫌がらせで配信者の自宅までやって来るなどの事例が絶えません。

たとえ副収入があるからといっても、管理会社や保証会社は家賃滞納やトラブルの火種になるような

入居者をかかえたいとは思いません。

副業をしていることは言わず、本業の収入のみで見合った物件に審査をかけたほうが

よほど審査に通りやすいこともあるので、専門の不動産会社にきちんと説明して一緒に戦略を立てるのがよいでしょう。

✔副業の継続性や将来性を加味して計画を練る

ただでさえ本業がある中で、副業を継続してこなすのは時間的にも体力的にも

きつくなってくることもあります。

また、流行り廃りのあるものは、仮に今稼げていたとしても、

今後人気がなくなったりライバルが増えたりして、継続して稼ぎ続けられる保証はありません。

たとえ副収入を合算して入居審査に通ってしまったとしても、

後々収入が減ってきて家賃の支払が厳しくなってくると最悪の場合滞納退去の可能性も出てきます。

一度家賃の滞納があるとその履歴は残り続け、保証会社や管理会社で情報共有されるので、

次の住まい探しは非常に厳しいものになります。

したがって、審査をかけるときに副収入をプラスするとしても、

その継続性や将来性も加味して計画を立てたうえでの物件選びをしましょう。

むしろ副収入は補助的なものと考え、

いつまでもその収入はあてにできないと思っておくぐらいがいいかも知れません。

4. まとめ

お部屋を借りるための最短ルートは、専門会社に相談することです。

私たちエース不動産は、審査が厳しい人でもお部屋が借りられるノウハウを蓄積してきました。

過去に保証会社に勤務していたスタッフも多数在籍しておりますので、お客様へ最適なご提案が可能となっています。

一度審査に落ちたからといって、諦めないでぜひご相談ください。

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/09/02 13:31

個人事業主・フリーランスの方必見!フリーランスなりたてでも賃貸審査を突破できる方法&落ちた時の対処法5選

(この記事は、約4分で読めます)

Tweet

目次

1. フリーランスなりたてでも賃貸物件は借りられるのか

2.入居審査に通るコツ

2.1 家賃を月収の5分の1以内に設定する

2.2 審査の緩い物件を選ぶ

2.3 前職の源泉徴収を用意しておく

2.4 業務委託契約書を用意しておく

2.5 収入のある連帯保証人を付ける

2.6 十分な預貯金があれば預貯金審査を受ける

3. 申込時・契約時に用意するもの

4. 申込書記入のコツ

5. 賃貸審査に落ちた際の対処法

5.1 審査のゆるい保証会社に変更して再審査をしてもらう

5.2 別部屋に切替えて申込む

5.3 収入のある親族に代理契約をしてもらう

5.4 条件を低くして別部屋に妥協して入居する

5.5 大家さんと直接契約できる物件に絞って探す

6.まとめ

1. フリーランスなりたてでも賃貸物件は借りられるのか

フリーランスなりでも賃貸物件は借りれるのか、結論、借りることはできます。

ですが、フリーランスなりたての方は入居審査が通りづらい、つまり賃貸物件を借りづらい傾向にあります。

ではなぜフリーランスなりたての方は賃貸審査が通りづらいのか。

これには大きく3つの理由があります。

①前年度の収入証明書がないから

フリーランスの方は入居審査時ほぼ確実に確定申告書の提出を求められます。

これは収入を証明するために提出が必須ですが、

今年独立したばかりでフリーランスになってまだ1年も経っていないような方の場合は

前年度はそもそもフリーランスではないため確定申告書はありません。

そうなると必然的に提出不可能なため審査に不利になるということです。

また確定申告書は出せるがまだフリーランス歴が浅いため、収入が低い。

こういった場合も審査には不利です。

なぜなら、収入自体が低いとその収入証明を提出したところで

家賃の支払い能力を示すエビデンスになり得ず、保証会社の信用は得られないからです。

保証会社の審査では家賃の支払い能力をチェックしているため、

収入証明が出せない、収入が低いというのは大きなネックになってしまいます。

②収入が安定していないから

前述したようにフリーランスの方は審査時に確定申告書の提出を求められますが、

実はこの確定申告書は1期分ではなく2期分提出必須な場合が多いです。

例えば、2024年8月に物件を借りようとした場合、2022年と2023年の確定申告書が必要になります。

通常審査に通りやすいとされる収入の目安は「家賃の36倍以上の年収」です。

この年収は確定申告書の収入欄の合計額のことを指します。

この年収が家賃の36倍を大きく下回っている場合はそもそも審査の土台に載っておらず審査通過は非常に難しいと考えられます。

以下、家賃に対する収入の目安一覧です。

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

③社会信用度が低いから

会社員とは違ってフリーランスは収入が保証されていません。

もしケガや病気にかかってしまった場合、労働所得は一気に下がる、

もしくは最悪の場合、無くなります。

審査をする保証会社や大家さんとしては

収入が不安定な方は家賃の支払いを滞納する恐れがあるため好まない傾向にあるということです。

フリーランスなりたての方は

まだ実績を証明できるものもなく社会信用度が低い、

そして収入も不安定であるため賃貸審査は難しいと言えます。

2.入居審査に通るコツ

✔家賃を月収の5分の1以内に設定する

通常、審査に通りやすいとされる収入の目安は「家賃の36倍以上の年収」、つまり月収の3分の1と前述しましたが、フリーランスなりたての方は社会信用度が低く通常の会社員と比べ、審査基準が高くなるため

あえて一般的な審査通過目安よりさらに落とした「月収の5分の1(20%)」以内におさめることをオススメします。

家賃設定を下げることで収入が不安定であっても、審査通過率は上がります。

✔審査の緩い物件を選ぶ

一般的に物件を探すときはSUUMOやHOME’S等の物件サイトで条件を絞って探す方が多いですが、

このような通常の探し方ではなく審査が緩い保証会社を使用してくれる物件を逆引きして探すことをオススメします。

審査がゆるい保証会社のみに絞って探すことはネットではできません。

なぜなら物件の情報欄にどこの保証会社を利用するかは記載されていないことがほとんどだからです。

※記載されているのは保証会社の利用が必須かどうか程度です。

そのため審査が緩い保証会社を使用する物件を探すには審査に強い専門の不動産会社へ相談することをオススメします。結局プロに頼ってしまうことが賃貸審査突破への近道です。

自分で探すにも保証会社をいちいち不動産会社へ確認しなければならず手間ですし、

一般的な不動産会社へ相談するにも保証会社の審査難易度等細かな知識がなかった場合結局審査落ちしていまうからです。

なお一度申込をして審査落ちした物件は不動産会社を変えたところで審査は通りません。

さらに審査落ちをくりかえしてしまうとその後の物件探しにも影響が出る可能性があるためむやみに申し込むことは避けてください。

ポイントは

・審査のゆるい保証会社の物件に絞ること

・その絞り方が難しいため審査に強い不動産会社へ相談すること

この2点を押さえておきましょう。

✔前職の源泉徴収を用意しておく

前職の源泉徴収票を審査時に提出することで審査通過率は上がります。

これは前提として

「新たにフリーランスとして始めた仕事が前職の仕事内容とほとんど同じ場合」に限ります。

例えば

・前職は「食品コンサル」の仕事を会社員としてしていた

・独立してフリーランスとして「食品コンサル」業を新たに始める

・フリーランスとしての取引先は前職で自分の抱えていた営業先の顧客

このような場合です。

前述したパターンのような状態の場合、

会社員時代の年収とフリーランスなりたての年収がさほど変わらないことが予想できるため、

会社員時代の源泉徴収を収入証明として提出することが有効手段となり得ます。

また前職の会社員時の源泉徴収票を提出することで、

その年収額がある程度、申込者が求める年収のボーダーラインの目安となるため

審査する側としても判断がしやすくなるという利点もあります。

もちろんこの源泉徴収票は100%収入のエビデンスとなるわけではなく、あくまで参考程度に審査をされるというイメージです。

✔業務委託契約書を用意しておく

フリーランスとしての業務が、個人に対して何かを売る形態ではなく、

法人に対して技術やサービスを提供する形態の場合は

業務委託契約書で契約を交わしてから業務を請け負うという流れが一般的です。

この業務委託契約書には報酬額が記載されています。

相手が法人でしっかりと契約を交わしているのであれば、報酬が払われないというリスクも少ないため

業務委託契約書を提出することで、審査する側としても収入の目安が把握できるため、審査のハードルを下げるコツになります。

業務委託契約書を交わしていないからは後付けでもいいので、

取引先と契約書を交わすことをオススメします。

✔収入のある連帯保証人を付ける

フリーランスの方が審査に通りづらい要因として一定収入が得られにくいことから社会的信用度が低いためと解説しましたが、安定した収入のある親族の方を連帯保証人としてつけることで一機に審査通過率が上がります。

なぜなら保証会社は審査時に家賃の支払い能力をチェックしているからです。

・家賃を支払える十分な収入があるか

・家賃滞納時に代わりに払える人がいるか

という2点がポイントになります。

この家賃滞納時に代わりに払える人、というのが連帯保証人に当たります。

連帯保証人として安定した収入のある親族を付けることで欠けていた社会的信用性の部分を補うことができるため審査のレベルが下がるというイメージです。

✔十分な預貯金があれば預貯金審査を受ける

フリーランスなりたての方は収入が不安定で家賃の滞納リスクがあるという点から審査が厳しくなりますが、十分な預貯金がある方は預貯金額を提示することで審査のレベルを下げることが可能です。

十分な預貯金があれば、もし収入が不安定で家賃代をその月の収入で賄えなかったとしても、

預貯金で補填することができると考えられるからです。

またコツコツ貯金をしてきたということは計画性があるという観点からも評価されます。

なお、預貯金額の目安としては、家賃の2年分が払えるほどの貯金があるかどうかが重要です。

預貯金額を提示する場合は証明書類として、

・通帳のコピー

・金融機関から発行される残高証明

のいずれかを提出しましょう。

3.申込時・契約時に用意するもの

✓申込者本人が用意するもの

・本人確認書類…運転免許証、パスポート、マイナンバーカードのいずれか

・健康保険証…国民健康保険証である可能性が高い

・収入証明書…

・現住所の住民票

・印鑑…認印または実印※実印契約をする場合、印鑑登録証明書が必要

・初期費用…一般的に都内近郊で借りる場合は家賃の5カ月分が相場

なお、本人確認書類、健康保険証、収入証明書の3点に関しては入居審査時に必要になる可能性が高いです。

✓申込時必要な情報

以下、申込時に必要な情報一覧です。

・氏名、生年月日、住所、電話番号

・事業内容、見込み年収、開業年数

・前職の会社員時代の事業内容とのシナジー性

・緊急連絡先(連帯保証人)の情報

フリーランスの方は審査時に自分の事業をアピールすることが重要です。

先ほど解説したように、前職の会社員時代の事業内容とフリーランスの事業内容が一致する場合はシナジー性が高いためアピールポイントとなります。

逆にフリーランスとして始めた事業が全く会社員時代とは関係のない仕事である場合は審査時の評価はよくないため、シナジー性を持たせたビジネスを今後展開していくと伝えることで審査が通りやすくなる場合もあります。

✓連帯保証人が用意するもの

以下、申込者本人が用意するもの一覧です。

・本人確認書類…運転免許証、パスポート、マイナンバーカードのいずれか

・収入証明書…源泉徴収票など

・実印

・印鑑登録証明書

後々提出を求められることもあるため事前に取得しておくとスムーズに審査や契約が進みます。

4. 申込書記入のコツ

-勤務先情報欄-

・勤務先:自営業 ※フリーランスとは記載しない

横に事業内容も簡潔に記入する

・所在地:自宅で仕事をしている場合は、同上

・年収 :見込み年収

※多く見積もるのはNG 少なく見積もったほうが印象はいいが、あまりにも少なく三ツもりすぎると家賃の支払い能力が疑われるため注意

さらに審査の過程で連帯保証人を付けるように要求されますが連帯保証人の必要情報は、申込者本人の情報とほぼ同じ項目になります。

特に勤務先情報、年収、勤続年数等連帯保証人の方本人に聞かなければわからない内容も含まれるため事前に確認しておくとスムーズです。

なお空欄にしたまま提出するよりも、しっかりと項目を埋めて提出したほうが審査時の印象がいいのでなるべく空欄は避けることをおすすめします。

5. 賃貸審査に落ちた際の対処法

✓審査のゆるい保証会社に変更して再審査をしてもらう

審査というのは1つの物件に対して1回~3回行われます。

1回目 1次審査…管理会社が用意した一番審査の厳しい保証会社で審査

信販系保証会社であることが多い

↓

2回目 2次審査…1次審査よりゆるい保証会社で審査

信用系保証会社であることが多い

↓

3回目 3次審査…最もゆるい保証会社で審査

独立系保証会社であることが多い

という流れで管理会社が提携している保証会社で審査を行います。

管理会社は大体5、6社の保証会社と提携していてその中から1、2、3社を選択して審査を行いますが、

1次審査は一番審査の厳しい保証会社であることがほとんどです。

フリーランスなりたて方は、この信販系保証会社の1次審査は通らないことが多いため、2次審査と3次審査のにすべてを賭けましょう。

基本的には1次審査に落ちると管理会社から2次審査に移行してよいかの確認が入ります。

そこで了承することで自動的に再審査に移行する形になります。

✔別部屋に切替えて申込む

これは申込をした物件が分譲マンションであった場合に限定した対処法です。

1次、2次、3次審査すべて審査落ち場合は、申込した部屋を諦めて別部屋で再度申込をしましょう。

分譲マンションというのは、各部屋ごとに別の大家さん、管理会社がいる管理形態の物件です。

管理会社が違う場合、審査をする保証会社も違う可能性が高いです。

つまり各部屋ごとに審査基準が違うということです。

そうなると最初に申込した部屋が審査落ちしたとしても、別部屋で審査が通るということもあるので分譲マンションであれば審査のゆるい保証会社を利用している部屋をチョイスするということをオススメします。

✓収入のある親族に代理契約をしてもらう

代理契約とは入居者は自分で、契約者は別の方という構図になります。

家賃の引落や契約名義も代理で契約してくれた方になりますが、

契約者が変わる=審査の対象もその契約者の方に変わるため、

代理で契約される方が

・一定の収入がある

・緊急連絡先がある

であれば審査の土台に乗り審査通過率は上がります。

✓条件を低くして別部屋に妥協して入居する

2年間収入実績を積むために元々借りようとしていた物件よりも条件をあえて低くして妥協して別物件に入居するということです。

審査落ちしていまうということは言い換えると、

第三者(審査する側)からみて背伸びをしすぎているという風に評価されているわけです。

身の丈に合った家賃帯の物件に条件を下げて物件を探すようにしましょう。

まずは予算を落として条件を妥協して入居する、その間2年間で収入実績を積む、そして2期分の収入証明が準備できる状態になったら、理想の物件に住み替えるというイメージです。

そうすることで審査は通りやすくなります。

いったんは妥協することになりますが、一度固定費を一気に下げて審査が通りやすくなるように実績を作っていくということをオススメします。

✓大家さんと直接契約できる物件に絞って探す

大家さんと直接契約できる物件であればその他の物件に比べ難しい審査がありません。

場合によっては保証会社加入が必須条件であることもありますが、

保証会社の指定はないため、審査のゆるい保証会社を利用して入居するということも可能です。

大家さんと直接契約できる物件の探し方としては大きく3つあります。

①専門の募集サイトで探す

「ジモティ」、「ウチコミ」という2つの物件サイトでは大家さんが直接物件を掲載しています。

②不動産屋さん兼大家さんの物件を探す

SUUMOなどの物件サイトで検索した場合、取引対応という項目欄が「貸主」という表記であればその物件の情報提供者が大家さん(物件の持ち主)という意味を表しています。

このような物件は比較的審査がゆるい傾向にあります。

ただしこの物件情報を掲載している不動産会社が中堅どころ以上の会社だと審査は厳しいです。

そのような不動産会社は1次審査で審査の厳しい保証会社を当てて、2次審査はしないというスタンスなことがあるため、あまりお勧めしません。

③審査に強い不動産会社に依頼する

これは結果論になってしまいますが、審査に強い不動産会社へ依頼することが審査突破への近道です。

なぜなら今回お伝えした内容などをすべて熟知して最善の手を打ってくれるからです。

大家さんと直接契約できる物件や審査のゆるい物件、またはその不動産会社が所有している物件を提案してくれることもあります。

一番時間効率が良いため、自分で物件を調べるよりも審査に強い不動産会社へ依頼することをオススメします。

6. まとめ

フリーランスなりたてだからといって賃貸物件の審査が全く通らない事はないですが、

事実、サラリーマンに比べて個人事業主やフリーランスの方は入居審査のハードルが各段に高くなります。

重要なのは物件選びです。

まずは、しっかり相談のできる審査に強い不動産屋へ足を運ぶことをおすすめします。

入居審査でお困りや、不安な点があれば、是非お気軽に弊社へお問い合わせください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。