「保証人、保証会社でお困りの方必読情報」の記事一覧(281件)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2025/01/11 23:31

賃貸審査に落ちたらどうなるのか。入居審査について徹底解説します!

(この記事は、約6分で読めます)

Tweet

目次

1.賃貸物件の入居審査とは

1.1 入居審査でチェックされるポイント

1.2 なぜ賃貸物件には入居審査があるのか

2.入居審査をするのはだれか

3.入居審査に落ちたらどうなるか

3.1 審査に落ちた場合の流れ

3.2 保証会社の審査に落ちた場合

3.3 管理会社の審査に落ちた場合

4.入居審査に落ちる人の特徴

4.1 家賃が収入に見合っていない

4.2 家賃滞納歴がある

4.3 ローン支払い関係のトラブルがある

4.4 人柄に問題がある

4.5 血縁者以外との複数人入居

5.入居審査に落ちないための方法

5.1 最初から審査の緩い物件を選択する

5.2 家賃は手取り月収の3分の1に抑える

5.3 信用情報が回復するまで最長5年間待つ

5.4 収入が安定した連帯保証人を付ける

5.5 デジタルタトゥーを消すために慈善活動を行う

5.6 血縁者以外の方との複数人入居する場合

6.まとめ

1. 賃貸物件の入居審査とは

賃貸物件を借りる際は契約に至る前にほぼ確実に「入居審査」という過程が存在します。

この入居審査に落ちてしまうとどうなるのか、

最悪向こう5年間、希望エリアで賃貸物件の審査が7割以上の確率で通らなくなります。

そのためこの入居審査というのは物件を借りる上で非常に重要なポイントです。

今回はこれを未然に防ぐための内容を解説していきます。

✔入居審査でチェックされるポイント

入居審査とは大きく分けて3つの内容をチェックします。

①家賃を払い続ける能力があるか

②入居中にトラブルを起こさないか

③退去時費用を支払ってくれるか

この3つをポジティブにクリアできれば入居審査を通過することができます。

✔なぜ賃貸物件には入居審査があるのか

前述したように賃貸物件に入居するには入居審査を通過する必要があります。

ではそもそもなぜ入居審査があるのか、誰でも入居を希望すれば入居できるのではないか?と思われる方もいらっしゃるかと思いますが、現実はそうではありません。

賃貸物件に住む=お部屋を「貸りる」ことであり、あくまでその建物の持ち主は大家さんです。

大家さんというのは多くの場合、銀行から借金をして土地を買って物件を建てていて、その金額はほぼ億単位であることが多いです。

大家さんがやっているこのことをアパート経営と言い、

これは実際の会社経営と一緒で売る商材が「建物の入居する権利」、つまり賃借権を売っているということです。

この賃借権を借りる人に売り、借りる人は賃借権を売ってもらう代わりに現金(家賃等)を払うという仕組みです。大家さんはこの支払われた現金をもとに建物を直したり、銀行から借りたお金の返済にあてたりするということです。

以上を前提に前章の3つの審査チェックポイントを解説すると、

①家賃を払い続ける能力があるか…家賃を支払い続けてくれなければ大家さんは銀行へのローン返済や建物の修理ができなくなります。

②入居中にトラブルを起こさないか…入居中トラブルを起こして、もし他の入居者がその建物から退去してしまったら、空室率が上がり家賃収入が得られず銀行にお金が返せなくなったり建物が直せなくなったりしてしまいます。

③退去時費用を支払ってくれるか…退去費用を払わずに退去されてしまうと、大家さんが持ち出してお金を払って汚れたお部屋を清掃する、もしくは大家さんも手元にお金がなかった場合は銀行からさらに追加で借り入れをしてそれを直すという手間が発生します。

つまり審査時にチェックするこの3つの内容は大家さんのアパート経営において資金繰りを一気に悪化させてしまう原因のリスクとなり得るということです。

このことから入居審査というのはこの3つを事前に防ぐための重要な要素と言えます。

2.入居審査をするのは誰か

これは大きく3者に分かれます。

一般的な賃貸入居審査は

① 保証会社の審査

↓

② 管理会社の審査

↓

③ 貸主である大家さんの審査

の流れで進み、この3つの審査を突破することができれば契約、入居することができます。

どこか1つでも審査否決を出せばその物件には入居できません。

なお都内近郊の物件の99%はほぼこれに該当しますが、

地方の物件に関しては、物件によっては保証会社を利用しなかったり、大家さんだけで審査をしたりすることもあります。

この3者に関して、審査の重要度は異なります。

重要度とはここさえ突破すれば何%の確率で入居審査を突破できるといったざっくりとした指数です。

審査の難易度ともとれます。

高 保証会社…重要度 70%

(保証会社の審査を突破できれば70%の確率で審査が通るということです)

管理会社…重要度 20%

(保証会社と管理会社の審査が通った場合90%の確率で審査が通る)

低 大家さん…重要度 10%

ではチェックする内容はというと

保証会社と管理会社、大家さんそれぞれ異なり一般的には以下の内容をチェックされます。

◆保証会社

・家賃の支払い能力があるか

・滞納時に代わりに払える人はいるか

保証会社は入居者が家賃を滞納した際や退去時費用未払いの際に、一時的に大家さんへその費用を建て替える役割があります。

そのため大家さんや管理会社の観点とは異なる「支払い能力」をチェックします。

支払能力の基準としては「家賃が月収の3分の1以内に収まっているか」が審査のボーダーラインと言われています。なお、滞納時に代わりに支払える人がいると審査通過率は格段に上がります。

◆管理会社・大家さん

・入居トラブルを起こさないか

・お部屋を大切に扱ってもらえるか

・礼儀や人柄はちゃんとしているか

管理会社は物件や入居者を管理する役割があるため人柄の部分を重視します。

また大家さんは入居者からの家賃支払いで収入を得ているため、隣人トラブルによる退去(入居率が下がってしまう)を懸念し、騒音など周りに迷惑をかけたりトラブルを起こしそうな方は審査NGにする傾向にあります。 この点は印象やなんとなくの好き嫌いの判断となるため、基準は大家さんそれぞれ違います。

ただし 横柄な態度をとることで、いくら家賃を支払う能力(収入)があったとしても審査否決になってしまうことも実際にあるので、言葉遣いや態度には十分気をつけましょう。

保証会社・管理会社の審査は通ったにも関わらず、大家さんの都合でどんでん返しの否決となる可能性もゼロではないため最後まで気は抜けません。

このように審査時にチェックされる項目は審査機関によって異なります。

まずは申込前に上記の審査内容をクリアできるような状態に自身を整えておくことが審査通過のカギになります。

ただし前述した審査内容はあくまで一般的な例です。

細かなチェック項目や審査難易度は各物件ごとに異なるため注意が必要です。

✔保証会社の種類と審査難易度

前述した審査の流れの中で、一番の関門になるのが保証会社の審査です。

保証会社の審査というのは1つの物件に対して1回~3回行われます。

1回目 1次審査…管理会社が用意した一番審査の厳しい保証会社で審査

信販系保証会社であることが多い

↓

2回目 2次審査…1次審査よりゆるい保証会社で審査

信用系保証会社であることが多い

↓

3回目 3次審査…最もゆるい保証会社で審査

独立系保証会社であることが多い

という流れで管理会社が提携している保証会社で審査を行います。

基本的には1次審査に落ちると管理会社から2次審査に移行してよいかの確認が入り、再審査に移行するという仕組みになっています。

ちなみに賃貸物件を借りる際、保証会社の加入はほぼ必須といって良いです。

以前は保証人必須という物件も存在しましたが、高齢化や保証能力の問題から、保証人ではなく保証会社必須という物件が増えております。

審査に不安がある方は、何が原因で審査に通らないのかという問題を解決しなければなりません。

保証会社は日本全国に約150社以上存在しますが、大きく以下の3つに区分されています。

①信販系保証会社

②信用系保証会社

③独立系保証会社

審査難易度は信販系>信用系>独立系の順です。

簡単に各区分の解説をします。

‐‐‐‐‐‐‐‐‐

①信販系保証会社

個人信用情報保管機関(CIC)の情報を照会して審査を行う保証会社で最も審査が厳しいとされています。

個人信用情報として保管されているのは、あらゆるローンや分割支払いの履歴で、

住宅ローン、クレジットカード、携帯電話本体の分割払い等の履歴がこれに該当します。

そのため、上記支払いの滞納や未払いがある方は審査通過は厳しいです。

審査否決の際は申込後2、3分でNGの連絡がくるなんてこともあります。

信販系保証会社の例は以下です。

このような信販系保証会社はカード会社が運営していたり、銀行と提携する保証会社です。

②信用系保証会社

家賃滞納歴を照会して審査をおこなう保証会社で信販系保証会社の次に審査が厳しいとされています。

家賃の滞納は保証協会(LICC)という組織で保管されていて、

この保証協会に加盟している保証会社は過去の滞納履歴を照会できるという仕組みです。

加盟会社で、家賃の滞納歴を共有、照会しているということはその中の1つでも滞納をしていまうと他の保証会社にもその履歴を照会されてしまうということになります。

③独立系保証会社

「独立系保証会社」とは名前通り、他の保証会社などの滞納履歴や個人信用情報を参照せず独自の基準で審査を行っている保証会社で、最も審査がゆるいとされています。

ただ、独立系保証会社は審査がゆるい分、家賃の支払いのリスクを保証するために、入居時の保証料や更新時の一時金など費用の負担が大きい場合があるのが特徴です。

独立系保証はクレジットカード支払い遅延の情報や家賃滞納の情報、自己破産の情報等を調べるスキームはありません。

そのため過去にその保証会社でトラブルや滞納がない限りは基本的に審査は通ります。

‐‐‐‐‐‐‐‐‐

このように保証会社によっても審査時に確認するポイントは変わってきます。

審査に不安がある方は、何が原因で審査に通らないのかという問題を解決することが重要です。

過去にクレジットカードの滞納をした、家賃滞納がある等。

なお家賃滞納をした場合は、どこの保証会社で滞納してしまったのかを把握しておきましょう。

滞納などの記憶が曖昧な場合はご自身で調べることも可能です。

それぞれの情報は、

・クレジットカード関係:CIC(個人情報保管機関)

・消費者金融関係:JICC(日本信用情報機構)

・銀行や信金関係:JBI(全国銀行信用個人情報センター)

・家賃滞納関係:LICC(家賃保証協会)

で確認可能です。

まずは自分が本当にブラックなのか?何が原因で審査落ちしたのか?申込前に現状を把握することをオススメします。

3.入居審査に落ちたらどうなるのか

まず、保証会社の審査に落ちた場合はその物件に対して2つの可能性があります。

1つ目はそのまま終了です。

もう審査終了でその物件は借りれないということです。

2つ目は、再審査という道が与えられます。

再審査というのは1つ目の保証会社の審査が通らなかった場合に得られる選択肢で、

1つ目の保証会社に落ちてしまったとしても2つ目の保証会社で審査をします。

これを2次審査と言い、保証会社をAからBに変えてもう一度審査し直してみましょうという

いわゆる救済措置の1つです。

また2次審査には保証会社を変更する以外にもう1つ種類があり、

それは連帯保証人をつけて再度審査をするという方法です。

1つ目の保証会社の審査が落ちてしまって、救済措置の2次審査がある場合は

① 保証会社を変えて再審査

② 連帯保証人をつけて再審査

このどちらかに移行するということです。

では入居審査に落ちてしまって、再審査もない物件の場合、結局それで終了なのかというとまた別の方法があります。

それは、申込人の名義を変えて再度申し込むという方法です。

契約者を変えて申し込みをするこの方法を代理契約と言います。

例えば入居を希望する本人名義で申込をして審査が通らなかった場合、

その親が代理で申し込みを行って親が審査通れば親が契約して入居者は入居を希望している本人ということです。ただしこの代理契約というのは誰でもできるわけではありません。

基本的には近しい親族であることが限定されていて、

地域によっては会社の社長や従兄弟が代理契約をすることも可能とされています。

都内の多くの物件は近しい親族でないといけないアンダールールがあるためこの点は注意が必要です。

代理契約の利用ができない、かつ入居審査に落ちてしまった場合はその特定物件は諦めましょう。

そしてその審査が通らなかった家賃保証会社を利用する物件を除外して別の物件を探しましょう。

ただしここで重要なのは家賃保証会社の入居審査に落ちてしまった場合、

なぜ審査が通らなかったかきちんと分析して改善するということです。

なにも改善せずに違う物件に申込をしてもまた同じように入居審査が通らなくなってしまいます。

✔保証会社の審査に落ちた場合

前述した3つの区分の保証会社で解説していきます。

①信販系保証会社で審査に落ちた場合

向こう5年間、全ての信販系保証会社の審査が通らなくなります。

この5年というのはあくまで最長5年間審査が通らないということを意味します。

②信用系保証会社の審査に落ちた場合

向こう5年間、その信用系保証会社と呼ばれている保証会社の一団の審査が通らなくなります。

ただしこれは100%審査が通らないというわけではなく、

場合によってお客様の属性次第では通る可能性も十分にあります。

③独立系保証会社の審査に落ちた場合

その特定の保証会社の審査は今後数年間または半永久的に審査が通らないことになります。

つまり保証会社の審査に通らなかった場合

その保証会社単体かもしくはその保証会社が加盟している協会に情報が残り

その一団となる保証会社全体に情報が行き渡ってしまうため審査が通りにくくなるということです。

そのため向こう5年間入居審査が非常に通りにくくなるということを覚えておきましょう。

Aという保証会社で審査が通らず、Bという保証会社で審査が通らず、Cという保証会社でさらに審査が通らなかったとなると、ウイルス的にどんどん自分のブラックな情報が拡散していってしまいます。

審査が不安な方が気軽に入居審査をかけてしまうと保証会社にブラックな情報を残して将来にわたって非常に物件が借りにくくなるリスクがあるため注意が必要です。

✔管理会社の審査に落ちた場合

結論、管理会社の審査に落ちてしまった場合、

その管理会社で物件を借りることができなくなるというリスクがあります。

例えば、新宿区に5万部屋あるうちの4万部屋を管理している管理会社があったとします。

この管理会社で審査が通らなかった場合、新宿区の5分の4の物件が借りられなくなるということです。

これはあくまで区単位で説明した場合であまり起きえないことではありますが、

特定地域に住みたいと思った場合、実際にこの特定地域を牛耳っている管理会社というのが存在します。そのためその管理会社で審査落ちしてしまうと、その特定地域で今後物件が一切借りられなくなるという状況に陥ってしまいます。

そのため管理会社に嫌われるようなことはしないということをお勧めします。

ここは非常に重要な論点ですのでしっかり覚えておきましょう。

4.入居審査に落ちる人の特徴

入居審査に落ちる人の割合は全体の17.2%というデータがあります。

※"民間賃貸住宅市場における入居審査と家賃滞納"のデータ参照

この17.2%というデータの中で審査に落ちやすい人はこういった特徴は以下5点です。

✔家賃が収入に見合っていない

家賃が収入の3分の1に収まっていない場合は審査落ちの大きな要因になります。

また年収で見たときに審査基準をクリアしていても収入が安定していない職業や雇用形態の場合も審査にマイナスに働きます。

以下家賃に対する収入の目安を一覧にまとめました。

こちらの数値を参考に家賃設定を行ってみてください。

| 家賃 | 年収目安 | 月収目安 |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

✔家賃滞納履歴がある

家賃の滞納歴はもちろん審査にマイナスに働きます。

入居後、家賃滞納の可能性のある人はなるべく審査通過させたくないわけなので、過去に家賃を滞納したことがある場合は審査通過が難しくなるのは当然です。

✔ローン支払い関係のトラブルがある

信用情報に傷があるということです。

これは保証会社によって情報を閲覧できる場合とそうでない場合があるため必ず落ちるというわけではありませんが審査落ちする人の多くはこの信用情報の傷が原因と言えます。

✔人柄に問題がある

前述した通りトラブルを起こす心配のある方は審査に落とされる傾向にあります。

わかりやすい例としてはインターネットで個人の名前を調べた時にデジタルタトゥーがある場合や審査の過程で行われる本人確認の電話で非常に横柄な態度をとってしまった場合などです。

また見た目が不衛生、派手すぎる場合もあまりいい印象は与えないため注意しましょう。

✔血縁者以外との複数人入居

これも非常に審査落ちしやすい要因の一つです。

血縁者以外の方の複数人入居は喧嘩やトラブルが原因でどちらかが出て行ってしまい賃料が払えなくなってしまったり、最悪の場合、即退去してしまったりするため審査通過しづらい傾向にあります。

以上5点です。

すぐ直せる部分、特に見た目や言動等は意識的に改善しましょう。

5.入居審査に落ちないための方法

✔最初から入居審査が緩い物件をチョイスする

これは一番重要なポイントです。

先程、入居審査に落ちる人の割合は全体の17.2%というデータを紹介しましたが、

「実際にどのくらいの人が入居審査に落ちているのか」、エース不動産の過去の実績(2023年12月〜2024年4月データ)をまとめたところ、以下のような数値になりました。

| 対象月 | 申込件数 | 審査落ち件数 |

| 2023年12月 | 90件 | 2件(1.8%) |

| 2024年1月 | 121件 | 1件(1.14%) |

| 2024年2月 | 138件 | 1件(0.63%) |

| 2024年3月 | 115件 | 3件(2.7%) |

| 2024年4月 | 89件 | 3件(3.02%) |

結論、審査に通らない確率というのは約1.85%が平均値です。

これは弊社における実態調査になりますが、あくまで対象のお客様が審査が通るであろう物件だけで申し込みをして審査をかけた場合の数値です。

住みたい物件にそのまま正面突破で行ったらこんな数字にはなりません。

このことからも、申し込む前の段階での準備やどの物件に申込をするかが非常に重要と言えます。

特に入居審査が緩い物件というのは冒頭で申し上げた信販系保証会社以外で審査をしてくれる物件、具体的に言うと入居審査が信用系保証会社か独立系保証会社のどちらかで審査をする物件を指します。

難易度の高い物件に入居するために審査を突破しようと思ってその壁に阻まれてしまうわけであれば、最初からその壁が低い審査が緩い物件を選択するのに越したことはありません。

✔家賃は手取り月収の3割以下に抑える

まず手取り月収3分の1以内に抑えること。これも入居審査のハードルを一気に下げるための重要な点です。

前述した「家賃が月収の3分の1以内に収まっているか」の基準とは、「月収」か「手取り月収」かという点が異なります。月収は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は大体総収入の70‐75%程度になりますが、手取りの3分の1を予算にすることで

審査基準が下がより審査は通りやすくなります。

審査に不安のある方はなるべく収入に対しての家賃予算を下げることを意識しましょう。

なお家賃の予算を下げて固定費を減らすことで審査通過後、実際に入居してからも家賃滞納のリスクが下がるため無理のない家賃設定は非常に重要と言えます。

✔信用情報が回復するまで最長5年間待つ

信用情報というのは全ての滞納分を支払ってから5年後にその情報が消えるという仕組みになっています。

この情報が消えてから物件探しを行うということです。

そうすることで信販系保証会社の審査も非常に通りやすくなり物件の選択肢も広がります。

ご自身の信用情報はCICという個人信用情報保管機関に問い合わせをすることで確認することができます。

ただしこれも注意が必要で、CICに問い合わせをして確認した場合、この確認したという情報自体も履歴が残ってしまいます。

実はこの確認履歴自体も審査にマイナスに働いてしまうのでむやみに確認をすることは控えましょう。

辛抱強く5年間待つことをお勧めします。

✔収入が安定した連帯保証人を付ける

連帯保証人は契約者が家賃滞納してしまった際に代理で支払う義務を負うため、契約者同様に審査対象になります。そのため収入が安定しているかどうかというのは重要なポイントです。

なお連帯保証人は三親等以内の血縁者というのが前提です。

例えばいとこやおじさん・おばさんはなれる可能性は高いです。

必ずしも親や兄弟である必要はないという点を押さえておきましょう。

✔デジタルタトゥーを消すために自分自身が慈善活動を行う

これはデジタルタトゥーがある方限定になりますが、

慈善活動を行い、それをポジティブ情報としてメディア露出をして、

ウェブの検索サイトのトップ1ページ目にその活動内容を載せるようにするという方法です。

そうすることです、ネガティブな情報デジタルタトゥーが2ページ目以降に表示されて審査時にチェックされにくくなるということです。デジタルタトゥーが残っている方は是非実行してみてください。

✔血縁者以外の方が複数人入居する場合

同棲者や同居人を婚約者と定義して申し込みを行うようにしてください。

先程お伝えしたように血縁者以外の方の複数人入居で審査に落ちる要因はトラブルによる即退去を懸念されるためです。

将来結婚をするから長くトラブルを起こさないで入居するというアピールになり一気に審査通過率を上げることが可能です。

是非審査に不安のある方は、上記の点を抑えて申し込みから本人確認契約まで望むようにしてみてください。

6. まとめ

入居審査は賃貸物件の契約をする上で避けては通れない道です。

審査に不安がある場合はむやみに申込をせずしっかりとポイントを抑えたうえで事前準備をすることが大切です。

また今回紹介したノウハウや知識をを知り尽くし、日々のお部屋探しで経験値を蓄積している審査に強い不動産会社に直接足を運び相談することが審査通過への一番の近道です。

直接来店していただくことでより精度の高い物件を提案することもできるため、LINEやWEBでやり取りをする2.30%ぐらい審査通過率は変わってきます。

この記事を読んでいる方で行こうかどうか悩んでいるという方は是非足を運ぶことをオススメします。

弊社も審査に強い不動産会社です。是非物件をお探しの方はご相談ください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2025/01/06 23:31

自己破産をしていても賃貸審査を突破できる方法を公開

(この記事は、約4分で読めます)

Tweet

目次

1. 自己破産をしていても賃貸物件は借りられるのか

2.自己破産をしたら今住んでいる物件から追い出されるか

3. 賃貸審査のポイントと申し込む際の注意点

3.1 個人信用情報に傷はないか

3.2 家賃の滞納履歴はないか

3.3 家賃を継続的に支払える収入はあるか

3.4 連帯保証人がいるか

3.5 契約者の人柄

3.6 賃貸物件を探す際の注意点

4. 賃貸審査通過のコツ

4.1 独立系保証会社が使用できる物件を選ぶ

4.2 手取りの4分の1以内の家賃帯物件を選ぶ

4.3 連帯保証人をたてる

4.4 団地やURなどの公的物件を選ぶ

4.5 審査関係者に良い印象を与える

5. 賃貸審査に落ちた際の対処法

5.1 独立系保証会社に変更して審査をしてもらう

5.2 親族に代理契約をしてもらう

5.3 引っ越しの時期を見直す

5.4 復権を得るまで待つ

6.まとめ

1. 自己破産をしていても賃貸物件は借りられるのか

自己破産していても賃貸物件は借りられるのか、

これは結論、審査に通れば借りられます。

審査とは具体的に、

①貸主である大家さん or 管理会社の審査

②保証会社の審査

この2つの審査を突破する必要があるということです。

審査でみられる内容は①と②では異なります。

①大家さん・管理会社

・入居トラブルを起こさないか

・お部屋を大切に扱ってもらえるか

・礼儀や人柄はちゃんとしているか

お部屋を雑に扱う可能性のある方、コミュニケーションがきちんととれない方、騒音など周りに迷惑をかけそうな方は敬遠されます。

②保証会社

・家賃の支払い能力があるか

・滞納時に代わりに払える人はいるか

保証会社は入居者が滞納した際に家賃を建て替える役割があります。

そのため大家さんや管理会社の観点とは全く異なる「支払い能力」をチェックします。

なお、滞納時に代わりに支払える人がいると審査通過率は格段に上がります。

まずは申込前に上記の審査内容をクリアできるような状態に自身を整えておくことが

審査通過のカギになるということです。

ただしこの審査でみられる内容はあくまで一般的な例です。

細かなチェック項目や審査難易度は各物件ごとに異なるため注意が必要です。

大家さんや管理会社の中でも

とりあえず空室をなくしたいという目的で審査を緩く設定していることもあれば、

逆に家賃のとりっぱぐれを心配して収入証明書の提出を求めるような厳しめなルールを設定していることもあります。

物件によって審査難易度は異なるのでその点は覚えておきましょう。

結論、自己破産をしたからといって無条件に追い出されることはありません。

日本の法律では借地借家法という入居者を保護する目的として戦後に改定された法律があります。

この法律により入居者は堅く守られており、

基本的に大家さんは入居者を追い出すということはできません。

ただし例外があります。

①家賃が払えない状況の場合

家賃未払いの状況が続いている場合は契約途中であっても解約となり得ます。

一般的に家賃未払いが3カ月続くと強制退去になります。

②申し込み情報と実態が相違している場合

申込時に嘘をついて入居した場合は追い出される可能性が高いです。

自己破産する→家賃滞納→管理会社が調べたところ申込内容の嘘が発覚といったことも稀にあります。

細かな状況や契約条件によっても追い出されるかは異なるため

絶対に追い出されることはないというわけではありませんが、

基本的には家賃を支払えていれば追い出されることはないため安心してください。

3.賃貸審査のポイントと申し込む際の注意点

個人信用情報は個人情報保管機関(CIC)という組織で保管されています。

個人信用情報として保管されているのは、あらゆるローンや分割支払いの履歴です。

住宅ローン、クレジットカード、携帯電話本体の分割払い等の履歴がこれに該当します。

この個人情報保管機関の情報を照会して審査を行う保証会社は、信販系保証会社と呼ばれ、

最も審査が厳しいといわれる保証会社のグループです。

信販系保証会社の例として

・オリコフォレントインシュア

・SBIギャランティ

・エポスカード

・アプラス

・ジャックス

等が挙げられます。

このような信販系保証会社はカード会社が運営していたり、銀行と提携する保証会社です。

信販系保証会社の審査では自己破産したという履歴がばれてしまうため避けることが無難でしょう。

✓家賃の滞納履歴はないか

次に家賃滞納歴がないかという点が重要です。

家賃の滞納は保証協会(LICC)という組織で保管されています。

この保証協会に加盟している保証会社は過去の滞納履歴を照会することが可能です。

1か所でもLICCに加盟している保証会社で家賃を滞納すると

その家賃滞納の履歴が共有され、他の保証会社にも情報がいってしまうため

結果、審査は通らなくなります。

このように家賃滞納歴を照会して審査をおこなう保証会社を、信用系保証会社といいます。

信用系保証会社の例として

・ルームバンクインシュア

・エルズサポート

・全保連

・宅建ブレインズ

・ナップ賃貸保証

などが挙げられます。

信用系保証会社は前述したように家賃の滞納歴を共有、照会しているため

家賃滞納が過去にあった場合はもちろん審査は通りませんが、

自己破産しているからといって審査落ちするわけではありません。

✓家賃を継続的に支払える収入はあるか

続いて、家賃を継続的に支払える収入があるかどうかです。

これは自己破産をした方のみならずすべての方の入居審査に該当する話ですが、

家賃を払うには一定の収入がなければできないことです。

収入に対して家賃が高すぎる場合、滞納の恐れがあるため審査は通りません。

審査通過の目安としては「家賃の36倍以上の年収」があるかどうかです。

つまり家賃が「収入の3分の1以内」におさまる範囲内です。

以下、家賃に対する収入の目安一覧です。

【家賃に対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

✓連帯保証人がいるか

続いては連帯保証人がいるかどうかです。

先ほど保証会社の審査項目として家賃滞納時に代わりに払える人がいるかという点をあげましたが、

連帯保証人がこれに当たります。

連帯保証人をつけることで保証会社としても安心して審査を通すことができるため、

審査通過率が上がります。

✔契約者の人柄

横柄な態度をとらないか、嘘をついていないか、退去時もトラブルなく退去してくれるか

など契約者の人柄も重要です。

横柄な態度をとる方はそもそも物件を探して申込をしたとしても

過去の自己破産歴や家賃滞納歴以前に人柄の面で審査否決になってしまいます。

このような方はどの物件でお申込みをしても、審査は通らない傾向にあるため

不動産会社からもお断りされることがあるでしょう。

自己破産をしている方が賃貸物件を探す際の注意点は大きく2つあります。

①個人信用情報が回復しているか確認する

これは自己破産したばかりの方は例外ですが、10年ほど前に自己破産をされてる場合は、

個人信用情報が回復している可能性があります。

その場合は自己破産をしたという履歴は賃貸審査に関係がなくなるため

そもそも自己破産をしたからとって対策する必要がなくなりなり、物件の選択肢が広がります。

微妙な期間である人はぜひ物件を探す前に確認してみてください。

なお個人信用情報の確認は、

・クレジットカード関係:CIC(個人情報保管機関)

・消費者金融関係:JICC(日本信用情報機構)

・銀行や信金関係:JBI(全国銀行信用個人情報センター)

で確認可能です。

また家賃滞納歴に関してはLICC(家賃保証協会)で確認可能です。

LICCの公式ホームページにアクセスして窓口なら550円、ネット申請なら1,100円で取り寄せができます。

まずは自分が本当にブラックなのか現状を把握することが大切です。

② 自己破産したときとは別の預金口座を用意する

自己破産をされた方が賃貸物件を借りる際は、自己破産したときとは別の 預金口座を新規開設しましょう。

なぜなら、審査に通っても家賃の引落口座が設定できない恐れがあるためです。

近年家賃の支払いは振込ではなく口座引き落としであることが多いです。

口座引き落としで家賃を払うとなると預金口座の用意が必須になりますが、

自己破産をされた方は口座を凍結されてしまうことがあります。

口座凍結されていると入出金できないため家賃の支払いはできません。

そうすると、初回の家賃支払いから滞納なんてことも起こり得ます。

なお凍結されてしまった銀行で再度口座をつくることはできないため、

全く別の銀行で新たに口座開設をしましょう。

審査が通ってからでは遅いです。預貯金口座の準備は事前に準備しておくことをお勧めします。

4. 賃貸審査通過のコツ

✓独立系保証会社が使用できる物件を選ぶ

保証会社は

・個人信用情報を照会して審査する信販系保証会社

・家賃滞納歴を照会して審査する信用系保証会社

・独自のルールで審査する独立系保証会社

に分類されます。

独立系保証はクレジットカード支払い遅延の情報や家賃滞納の情報、自己破産の情報等を

調べるスキームはありません。

そのため過去にその保証会社でトラブルや滞納がない限りは基本的に審査は通ります。

自己破産をした方に限らず独立系保証会社は最も審査が緩いとされてされているため、

審査に不安のある方は独立系保証会社が使用できる物件に絞って申込することをお勧めします。

自己破産をした方が賃貸物件の審査に通過するうえで一番のポイントになりますので

ここは必ず押さえてきましょう。

独立系保証会社の例としては

・フェアー信用保証

・れんぽっぽ(カプコエージェンシー)

・ダカーポ

・ラクーンレント

・クレデンス

・ロイヤルインシュア

などが挙げられます。

独立系保証会社は国内で50社ほどありますが、

上記の保証会社はその中でも多く使われている保証会社です。

ぜひ賃貸物件の申し込みをする際に参考にしてください。

✔手取りの4分の1以内の家賃帯物件を選ぶ

収入に見合った家賃帯の物件を選択することは審査通過の重要なポイントになります。

先ほど、審査通過の目安として「家賃を収入(月収)の3分の1に抑える」とお伝えしましたが、

さらに低く「手取りの4分の1に抑える」ことで審査難易度も下がります。

審査に不安点のある方はあえて家賃帯を下げて物件を探すことをお勧めします。

✔連帯保証人をたてる

収入のある連帯保証人をつけることで、

仮に入居者が家賃を滞納したとしても代わりに払ってくれる人がいるという保険になるため

保証会社としても審査承認が出しやすくなります。

✔団地やURなどの公的物件を選ぶ

団地やURなどの公的物件はそもそも

収入が低い方や、生活保護の方などに向けて国が用意した物件です。

審査がゆるく、物件によっては家賃補助が受けられる場合もあるため

物件探しの際は視野に入れてみるとよいでしょう。

✔審査関係者に良い印象を与える

いかなる物件でも入居者(申込者)の人柄は重要視されています。

横柄な態度をとることはマイナスにしかならないため、悪い印象を持たれないように注意が必要です。

特に内見時に管理会社の方が立ち会う際は

人柄の面を見られている場合もあるため、言葉遣いや身なりには十分気を付けましょう。

5. 賃貸審査に落ちた際の対処法

✓独立系保証会社に変更して再審査をしてもらう

審査というのは1つの物件に対して1回~3回行われます。

1回目 1次審査…管理会社が用意した一番審査の厳しい保証会社で審査

信販系保証会社であることが多い

↓

2回目 2次審査…1次審査よりゆるい保証会社で審査

信用系保証会社であることが多い

↓

3回目 3次審査…最もゆるい保証会社で審査

独立系保証会社であることが多い

という流れで管理会社が提携している保証会社で審査を行います。

自己破産歴のある方は信販系保証会社の1次審査、信用系保証会社の2次審査はほぼ確実に通らないため、

3次審査の独立系保証会社にすべてを賭けましょう。

1、2次審査が通らなかったからといって諦めずに

3次審査にチャレンジするつもりで最初からいるとよいでしょう。

✓親族に代理契約をしてもらう

これはいわゆる代理契約というものです。

代理契約とは入居者はご自身で、契約者は別の方という構図になります。

契約者が変わる=審査の対象もその契約者の方に変わるため、

代理で契約される方が

・自己破産をしていない

・一定の収入がある

・緊急連絡先がある

であれば審査の土台に乗り審査通過率は上がります。

✓引っ越しの時期を見直す

前述した対処法でも難しい場合は、引っ越しの時期を見直すことを検討しましょう。

これは意外に感じる方もいらっしゃるかと思いますが、

時期によって審査難易度が変わる場合があります。

その要因の1つとして「保証会社のノルマ」があります。

保証会社のノルマとは

金融機関がお金を貸し出すのに1年間のノルマがあるのと同じです。

1年の前半戦で審査否決を連発していたとすると

後半戦はノルマをクリアするために少し審査の基準を落とす

といったカラクリがあるということです。

ただし我々はその審査がゆるくなる時期まではわかりません。

そのため、このタイミングで!と狙い撃ちはできませんが、

どうしても審査が通らない場合は

あえて時期をずらしてみると案外審査通過できるといったこともあります。

急ぎのお引越しでない場合は検討してみてください。

✓復権を得るまで待つ

これは最終手段になりますが、

復権を得るまで待つ、つまり自己破産の履歴がなくなるまで待つということです。

実際に自己破産の履歴がなくなるというわけではないですが、

手続き開始から10年経過すると自己破産のレッテルというのは剝がされます。

これを復権を得るという風に言います。

最悪の手段ではありますが、どうしても審査が通らない場合は引っ越しは諦めて

10年後に再チャレンジするほかありません。

6. まとめ

自己破産や債務整理をしているからと言って、

賃貸保証会社の審査が全く通らない事はないので安心してください。

重要なのは物件選びです。

まずは、審査やしっかり話せて相談できる不動産屋へ足を運ぶことをおすすめします。

自己破産自体は世間体ではよくありませんが、

債務を負って他の人にはない経験をした方であるのは間違いありません。

この苦難を乗り換えた方は、間違いなく人間としても大きく成長している方と考えられます。

エース不動産は諦めない方の味方です。

入居審査でお困りや、不安な点があれば、是非お気軽に弊社へお問い合わせください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2025/01/06 23:31

個人事業主・フリーランスの方必見!フリーランスなりたてでも賃貸審査を突破できる方法&落ちた時の対処法5選

(この記事は、約4分で読めます)

Tweet

目次

1. フリーランスなりたてでも賃貸物件は借りられるのか

2.入居審査に通るコツ

2.1 家賃を月収の5分の1以内に設定する

2.2 審査の緩い物件を選ぶ

2.3 前職の源泉徴収を用意しておく

2.4 業務委託契約書を用意しておく

2.5 収入のある連帯保証人を付ける

2.6 十分な預貯金があれば預貯金審査を受ける

3. 申込時・契約時に用意するもの

4. 申込書記入のコツ

5. 賃貸審査に落ちた際の対処法

5.1 審査のゆるい保証会社に変更して再審査をしてもらう

5.2 別部屋に切替えて申込む

5.3 収入のある親族に代理契約をしてもらう

5.4 条件を低くして別部屋に妥協して入居する

5.5 大家さんと直接契約できる物件に絞って探す

6.まとめ

1. フリーランスなりたてでも賃貸物件は借りられるのか

フリーランスなりでも賃貸物件は借りれるのか、結論、借りることはできます。

ですが、フリーランスなりたての方は入居審査が通りづらい、つまり賃貸物件を借りづらい傾向にあります。

ではなぜフリーランスなりたての方は賃貸審査が通りづらいのか。

これには大きく3つの理由があります。

①前年度の収入証明書がないから

フリーランスの方は入居審査時ほぼ確実に確定申告書の提出を求められます。

これは収入を証明するために提出が必須ですが、

今年独立したばかりでフリーランスになってまだ1年も経っていないような方の場合は

前年度はそもそもフリーランスではないため確定申告書はありません。

そうなると必然的に提出不可能なため審査に不利になるということです。

また確定申告書は出せるがまだフリーランス歴が浅いため、収入が低い。

こういった場合も審査には不利です。

なぜなら、収入自体が低いとその収入証明を提出したところで

家賃の支払い能力を示すエビデンスになり得ず、保証会社の信用は得られないからです。

保証会社の審査では家賃の支払い能力をチェックしているため、

収入証明が出せない、収入が低いというのは大きなネックになってしまいます。

②収入が安定していないから

前述したようにフリーランスの方は審査時に確定申告書の提出を求められますが、

実はこの確定申告書は1期分ではなく2期分提出必須な場合が多いです。

例えば、2024年8月に物件を借りようとした場合、2022年と2023年の確定申告書が必要になります。

通常審査に通りやすいとされる収入の目安は「家賃の36倍以上の年収」です。

この年収は確定申告書の収入欄の合計額のことを指します。

この年収が家賃の36倍を大きく下回っている場合はそもそも審査の土台に載っておらず審査通過は非常に難しいと考えられます。

以下、家賃に対する収入の目安一覧です。

【家賃の対する収入の目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

③社会信用度が低いから

会社員とは違ってフリーランスは収入が保証されていません。

もしケガや病気にかかってしまった場合、労働所得は一気に下がる、

もしくは最悪の場合、無くなります。

審査をする保証会社や大家さんとしては

収入が不安定な方は家賃の支払いを滞納する恐れがあるため好まない傾向にあるということです。

フリーランスなりたての方は

まだ実績を証明できるものもなく社会信用度が低い、

そして収入も不安定であるため賃貸審査は難しいと言えます。

2.入居審査に通るコツ

✔家賃を月収の5分の1以内に設定する

通常、審査に通りやすいとされる収入の目安は「家賃の36倍以上の年収」、つまり月収の3分の1と前述しましたが、フリーランスなりたての方は社会信用度が低く通常の会社員と比べ、審査基準が高くなるため

あえて一般的な審査通過目安よりさらに落とした「月収の5分の1(20%)」以内におさめることをオススメします。

家賃設定を下げることで収入が不安定であっても、審査通過率は上がります。

✔審査の緩い物件を選ぶ

一般的に物件を探すときはSUUMOやHOME’S等の物件サイトで条件を絞って探す方が多いですが、

このような通常の探し方ではなく審査が緩い保証会社を使用してくれる物件を逆引きして探すことをオススメします。

審査がゆるい保証会社のみに絞って探すことはネットではできません。

なぜなら物件の情報欄にどこの保証会社を利用するかは記載されていないことがほとんどだからです。

※記載されているのは保証会社の利用が必須かどうか程度です。

そのため審査が緩い保証会社を使用する物件を探すには審査に強い専門の不動産会社へ相談することをオススメします。結局プロに頼ってしまうことが賃貸審査突破への近道です。

自分で探すにも保証会社をいちいち不動産会社へ確認しなければならず手間ですし、

一般的な不動産会社へ相談するにも保証会社の審査難易度等細かな知識がなかった場合結局審査落ちしていまうからです。

なお一度申込をして審査落ちした物件は不動産会社を変えたところで審査は通りません。

さらに審査落ちをくりかえしてしまうとその後の物件探しにも影響が出る可能性があるためむやみに申し込むことは避けてください。

ポイントは

・審査のゆるい保証会社の物件に絞ること

・その絞り方が難しいため審査に強い不動産会社へ相談すること

この2点を押さえておきましょう。

✔前職の源泉徴収を用意しておく

前職の源泉徴収票を審査時に提出することで審査通過率は上がります。

これは前提として

「新たにフリーランスとして始めた仕事が前職の仕事内容とほとんど同じ場合」に限ります。

例えば

・前職は「食品コンサル」の仕事を会社員としてしていた

・独立してフリーランスとして「食品コンサル」業を新たに始める

・フリーランスとしての取引先は前職で自分の抱えていた営業先の顧客

このような場合です。

前述したパターンのような状態の場合、

会社員時代の年収とフリーランスなりたての年収がさほど変わらないことが予想できるため、

会社員時代の源泉徴収を収入証明として提出することが有効手段となり得ます。

また前職の会社員時の源泉徴収票を提出することで、

その年収額がある程度、申込者が求める年収のボーダーラインの目安となるため

審査する側としても判断がしやすくなるという利点もあります。

もちろんこの源泉徴収票は100%収入のエビデンスとなるわけではなく、あくまで参考程度に審査をされるというイメージです。

✔業務委託契約書を用意しておく

フリーランスとしての業務が、個人に対して何かを売る形態ではなく、

法人に対して技術やサービスを提供する形態の場合は

業務委託契約書で契約を交わしてから業務を請け負うという流れが一般的です。

この業務委託契約書には報酬額が記載されています。

相手が法人でしっかりと契約を交わしているのであれば、報酬が払われないというリスクも少ないため

業務委託契約書を提出することで、審査する側としても収入の目安が把握できるため、審査のハードルを下げるコツになります。

業務委託契約書を交わしていないからは後付けでもいいので、

取引先と契約書を交わすことをオススメします。

✔収入のある連帯保証人を付ける

フリーランスの方が審査に通りづらい要因として一定収入が得られにくいことから社会的信用度が低いためと解説しましたが、安定した収入のある親族の方を連帯保証人としてつけることで一機に審査通過率が上がります。

なぜなら保証会社は審査時に家賃の支払い能力をチェックしているからです。

・家賃を支払える十分な収入があるか

・家賃滞納時に代わりに払える人がいるか

という2点がポイントになります。

この家賃滞納時に代わりに払える人、というのが連帯保証人に当たります。

連帯保証人として安定した収入のある親族を付けることで欠けていた社会的信用性の部分を補うことができるため審査のレベルが下がるというイメージです。

✔十分な預貯金があれば預貯金審査を受ける

フリーランスなりたての方は収入が不安定で家賃の滞納リスクがあるという点から審査が厳しくなりますが、十分な預貯金がある方は預貯金額を提示することで審査のレベルを下げることが可能です。

十分な預貯金があれば、もし収入が不安定で家賃代をその月の収入で賄えなかったとしても、

預貯金で補填することができると考えられるからです。

またコツコツ貯金をしてきたということは計画性があるという観点からも評価されます。

なお、預貯金額の目安としては、家賃の2年分が払えるほどの貯金があるかどうかが重要です。

預貯金額を提示する場合は証明書類として、

・通帳のコピー

・金融機関から発行される残高証明

のいずれかを提出しましょう。

3.申込時・契約時に用意するもの

✓申込者本人が用意するもの

・本人確認書類…運転免許証、パスポート、マイナンバーカードのいずれか

・健康保険証…国民健康保険証である可能性が高い

・収入証明書…

・現住所の住民票

・印鑑…認印または実印※実印契約をする場合、印鑑登録証明書が必要

・初期費用…一般的に都内近郊で借りる場合は家賃の5カ月分が相場

なお、本人確認書類、健康保険証、収入証明書の3点に関しては入居審査時に必要になる可能性が高いです。

✓申込時必要な情報

以下、申込時に必要な情報一覧です。

・氏名、生年月日、住所、電話番号

・事業内容、見込み年収、開業年数

・前職の会社員時代の事業内容とのシナジー性

・緊急連絡先(連帯保証人)の情報

フリーランスの方は審査時に自分の事業をアピールすることが重要です。

先ほど解説したように、前職の会社員時代の事業内容とフリーランスの事業内容が一致する場合はシナジー性が高いためアピールポイントとなります。

逆にフリーランスとして始めた事業が全く会社員時代とは関係のない仕事である場合は審査時の評価はよくないため、シナジー性を持たせたビジネスを今後展開していくと伝えることで審査が通りやすくなる場合もあります。

✓連帯保証人が用意するもの

以下、申込者本人が用意するもの一覧です。

・本人確認書類…運転免許証、パスポート、マイナンバーカードのいずれか

・収入証明書…源泉徴収票など

・実印

・印鑑登録証明書

後々提出を求められることもあるため事前に取得しておくとスムーズに審査や契約が進みます。

4. 申込書記入のコツ

-勤務先情報欄-

・勤務先:自営業 ※フリーランスとは記載しない

横に事業内容も簡潔に記入する

・所在地:自宅で仕事をしている場合は、同上

・年収 :見込み年収

※多く見積もるのはNG 少なく見積もったほうが印象はいいが、あまりにも少なく三ツもりすぎると家賃の支払い能力が疑われるため注意

さらに審査の過程で連帯保証人を付けるように要求されますが連帯保証人の必要情報は、申込者本人の情報とほぼ同じ項目になります。

特に勤務先情報、年収、勤続年数等連帯保証人の方本人に聞かなければわからない内容も含まれるため事前に確認しておくとスムーズです。

なお空欄にしたまま提出するよりも、しっかりと項目を埋めて提出したほうが審査時の印象がいいのでなるべく空欄は避けることをおすすめします。

5. 賃貸審査に落ちた際の対処法

✓審査のゆるい保証会社に変更して再審査をしてもらう

審査というのは1つの物件に対して1回~3回行われます。

1回目 1次審査…管理会社が用意した一番審査の厳しい保証会社で審査

信販系保証会社であることが多い

↓

2回目 2次審査…1次審査よりゆるい保証会社で審査

信用系保証会社であることが多い

↓

3回目 3次審査…最もゆるい保証会社で審査

独立系保証会社であることが多い

という流れで管理会社が提携している保証会社で審査を行います。

管理会社は大体5、6社の保証会社と提携していてその中から1、2、3社を選択して審査を行いますが、

1次審査は一番審査の厳しい保証会社であることがほとんどです。

フリーランスなりたて方は、この信販系保証会社の1次審査は通らないことが多いため、2次審査と3次審査のにすべてを賭けましょう。

基本的には1次審査に落ちると管理会社から2次審査に移行してよいかの確認が入ります。

そこで了承することで自動的に再審査に移行する形になります。

✔別部屋に切替えて申込む

これは申込をした物件が分譲マンションであった場合に限定した対処法です。

1次、2次、3次審査すべて審査落ち場合は、申込した部屋を諦めて別部屋で再度申込をしましょう。

分譲マンションというのは、各部屋ごとに別の大家さん、管理会社がいる管理形態の物件です。

管理会社が違う場合、審査をする保証会社も違う可能性が高いです。

つまり各部屋ごとに審査基準が違うということです。

そうなると最初に申込した部屋が審査落ちしたとしても、別部屋で審査が通るということもあるので分譲マンションであれば審査のゆるい保証会社を利用している部屋をチョイスするということをオススメします。

✓収入のある親族に代理契約をしてもらう

代理契約とは入居者は自分で、契約者は別の方という構図になります。

家賃の引落や契約名義も代理で契約してくれた方になりますが、

契約者が変わる=審査の対象もその契約者の方に変わるため、

代理で契約される方が

・一定の収入がある

・緊急連絡先がある

であれば審査の土台に乗り審査通過率は上がります。

✓条件を低くして別部屋に妥協して入居する

2年間収入実績を積むために元々借りようとしていた物件よりも条件をあえて低くして妥協して別物件に入居するということです。

審査落ちしていまうということは言い換えると、

第三者(審査する側)からみて背伸びをしすぎているという風に評価されているわけです。

身の丈に合った家賃帯の物件に条件を下げて物件を探すようにしましょう。

まずは予算を落として条件を妥協して入居する、その間2年間で収入実績を積む、そして2期分の収入証明が準備できる状態になったら、理想の物件に住み替えるというイメージです。

そうすることで審査は通りやすくなります。

いったんは妥協することになりますが、一度固定費を一気に下げて審査が通りやすくなるように実績を作っていくということをオススメします。

✓大家さんと直接契約できる物件に絞って探す

大家さんと直接契約できる物件であればその他の物件に比べ難しい審査がありません。

場合によっては保証会社加入が必須条件であることもありますが、

保証会社の指定はないため、審査のゆるい保証会社を利用して入居するということも可能です。

大家さんと直接契約できる物件の探し方としては大きく3つあります。

①専門の募集サイトで探す

「ジモティ」、「ウチコミ」という2つの物件サイトでは大家さんが直接物件を掲載しています。

②不動産屋さん兼大家さんの物件を探す

SUUMOなどの物件サイトで検索した場合、取引対応という項目欄が「貸主」という表記であればその物件の情報提供者が大家さん(物件の持ち主)という意味を表しています。

このような物件は比較的審査がゆるい傾向にあります。

ただしこの物件情報を掲載している不動産会社が中堅どころ以上の会社だと審査は厳しいです。

そのような不動産会社は1次審査で審査の厳しい保証会社を当てて、2次審査はしないというスタンスなことがあるため、あまりお勧めしません。

③審査に強い不動産会社に依頼する

これは結果論になってしまいますが、審査に強い不動産会社へ依頼することが審査突破への近道です。

なぜなら今回お伝えした内容などをすべて熟知して最善の手を打ってくれるからです。

大家さんと直接契約できる物件や審査のゆるい物件、またはその不動産会社が所有している物件を提案してくれることもあります。

一番時間効率が良いため、自分で物件を調べるよりも審査に強い不動産会社へ依頼することをオススメします。

6. まとめ

フリーランスなりたてだからといって賃貸物件の審査が全く通らない事はないですが、

事実、サラリーマンに比べて個人事業主やフリーランスの方は入居審査のハードルが各段に高くなります。

重要なのは物件選びです。

まずは、しっかり相談のできる審査に強い不動産屋へ足を運ぶことをおすすめします。

入居審査でお困りや、不安な点があれば、是非お気軽に弊社へお問い合わせください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2025/01/06 23:31

学生名義で賃貸アパートは借りられる?学生名義か親名義どちらがいいのか?おすすめは〇〇〇!

(この記事は、約4分で読めます)

Tweet

目次

1.学生の賃貸入居審査は厳しいのか

2.学生が賃貸物件に入居する際の契約形態

3.学生の賃貸入居審査NG例

3.1 親の収入に見合わない家賃設定をしている

3.2 親の個人信用情報に問題がある

3.3 学生本人の態度や言葉遣いが良くない

3.4 家主の都合

4.申込時・契約時に用意するもの

4.1 親名義(代理契約)で申し込む場合

4.2 学生本人名義で申し込む場合

5. 審査にかかる日数

6. 審査が不安な方におすすめの対処法

6.1 収入証明を事前に準備しておく

6.2 預貯金を貯めておく

6.3 一番最初に審査に強い不動産会社に相談する

7.まとめ

1. 学生の賃貸入居審査は厳しいのか

学生の賃貸入居審査は厳しいのか、結論、厳しくはありません。

むしろ大人よりも比較的ゆるいです。

なぜ厳しくないのか、その理由は大きく2つあります。

まず1つ目の理由としては、

申込者や連帯保証人等、契約に関わってくる人が血縁者だからです。

ここで簡単に審査の概要を説明します。

賃貸入居審査とは具体的に、

① 保証会社の審査

↓

② 管理会社の審査

↓

③ 貸主である大家さん

この3つの審査を突破することができれば契約、入居することができます。

※どこか1つでも審査否決を出せばその物件には入居できません。

審査時にチェックするポイントは保証会社と管理会社、大家さんで異なります。

◆保証会社

・家賃の支払い能力があるか

・滞納時に代わりに払える人はいるか

保証会社は入居者が家賃をした際に建て替える役割があります。

そのため大家さんや管理会社の観点とは異なる「支払い能力」をチェックします。

なお、滞納時に代わりに支払える人がいると審査通過率は格段に上がります。

◆管理会社・大家さん

・入居トラブルを起こさないか

・お部屋を大切に扱ってもらえるか

・礼儀や人柄はちゃんとしているか

管理会社は物件や入居者を管理する役割があるため人柄の部分を重視します。

お部屋を雑に扱う可能性のある方、コミュニケーションがきちんととれない方、騒音など周りに迷惑をかけそうな方は敬遠されます。

少し話が逸れましたが、

保証会社が審査時にチェックする『家賃の支払い能力』というのがポイントです。

学生本人が契約者、親が連帯保証人となった場合、

この時審査の対象となるのは『契約者の学生』そして『連帯保証人の親』この2者です。

契約者である学生は、大学生や専門学生であればアルバイトをされる方も多いかと思います。

学業が主とは言え、学業に支障がない範囲で家賃代を稼ぐことは十分に可能だと考えられます。

また仮に契約者である学生が家賃を滞納したとしても、

連帯保証人である親に代理で支払ってもらうことが可能です。

本来家賃支払いに関して、生計を立てている人というのは1人であることが多いですが、

学生契約となると実質、入居者の学生+連帯保証人の親の2人と言えます。

この契約構造は意外にも家賃滞納のリスクが低く、

審査する側もこれを考慮するため、審査は比較的ゆるくなる傾向にあるということです。

次に2つ目の理由としては

学生の入居審査といえ、この契約には原則、親が関わってくるからです。

子供を20歳近くまで育てている親というのはある程度社会的常識もあります。

また子供名義での契約であったとしても子供が家賃を支払えないとなれば、

親の中での子供の家賃の支払いはかなり優先度が高いと考えられます。

親が連帯保証人になっていれば学生が払えないとなっても親が支払うため、家賃滞納のリスクは低いです。

これらの理由から学生の賃貸入居審査は比較的緩いと言えます。

なお審査に落ちた際のリスクは大きく2つあります。

まず1つ目は家賃保証協会に傷がついて5年間物件が借りづらくなるということです。

都内の場合は60~70%の物件の審査が通らなくなる可能性があるため

むやみに申し込むことはなるべく避けていただきたいです。

ちなみに賃貸物件の審査に落ちたからと言って住宅ローンに関しては影響ありませんので

その点はご安心ください。

次に2つ目として親名義で申し込んでいた場合、子供の信頼を失う可能性があるということです。

親の名義で申込をするのであれば審査されるのは親の内容です。

これで審査に落ちたとなると、子供は自分の気に入った物件に入居できないため、当然ショックを受けます。

実際に例年ごくわずかではありますが、

親名義で学生が入居する賃貸物件を申し込み、審査が否決となり親子関係がギクシャクするということがあります。

そうならないためにもしっかりと対策をしたうえでお申込みすることが大切です。

2.学生が賃貸物件に入居する際の契約形態

学生が一人暮らしをするために賃貸物件を契約する際の契約形態は以下の2種類があります。

①契約者:学生本人 連帯保証人:親

②親:契約者 入居者:学生 緊急連絡先:契約者と別の親族

②の親が契約者となる契約形態は代理契約と言って、入居者とは別の名義で契約をする方法です。

この形態は関連する人が多く、審査が煩雑になりがちなことから、

近年では①の学生本人が契約者となる契約形態が主流になっています。

学生本人が契約者にしておくと、

卒業後、社会人になった本人がそのまま家賃支払い人となることができるため、

親から子供に名義を変更する、つまり契約のスイッチをする手間を省けるというメリットがあります。

3.学生の賃貸入居審査NG例4選

✔親の収入に見合わない家賃設定

収入に対して家賃が高すぎる場合、滞納の恐れがあるため審査は通りません。

・実際に借りたい物件の賃料がいくらなのか。

・親の月収がいくらなのか。

この2点がポイントです。

審査通過の目安としては「家賃の36倍以上の年収」があるかどうかです。

つまり家賃が「収入の3分の1以内」におさまる範囲内です。

以下家賃に対する収入の目安一覧です。

| 家賃 | 年収目安 | 月収目安 |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

なおこれはあくまで審査通過の目安です。

収入に対して家賃が低ければ低いほど審査通過率は上がります。

審査が通りやすい安全ラインは月収の4分の1です。

審査に不安のある方はこの設定をなるべく下げて探すことをおすすめします。

また会社員であれば、源泉徴収票や給与明細3カ月分の提出。

自営業であれば、確定申告の写しの提出。

など収入を証明する書類を追加で求められる事が多いです。

その際、実際に提出した収入証明書と申込書記載の月収や年収と相違がないか、

そして家賃を支払っていけるだけの年収があるのかチェックされます。

✔親の個人信用情報に問題がある

親が代理契約(※入居者とは別の方の名義で賃貸借契約を結ぶこと)をする場合、

審査の対象は契約をする親です。

その親が過去に例えば

・ クレジットカードの支払い滞納をした

・ 家賃の滞納をした

・ 自己破産をした

等なんらかの理由で個人信用情報に傷があると審査は通らない可能性が高いです。

都内であれば60~70%の確率で審査は通りません。

このような場合はご主人と奥様どちらが契約者になるのかが重要です。

仮にご主人の信用情報に傷があったとしても奥様は傷がなく、

一定収入があるのであればご主人ではなく奥様名義で申し込めば問題ありません。

信用情報に傷がある方で申し込んでしまうと審査通過は厳しいです。

なお滞納などの記憶が曖昧な場合はご自身で調べることも可能です。

それぞれの情報は、

・クレジットカード関係:CIC(個人情報保管機関)

・消費者金融関係 :JICC(日本信用情報機構)

・銀行や信金関係 :JBI(全国銀行信用個人情報センター)

・家賃滞納関係 :LICC(家賃保証協会)

で確認可能です。

まずは自分が本当にブラックなのか?何が原因で審査落ちしたのか?現状を把握することが大切です。

心配であれば申込をするよりも前にこの情報を確認するとスムーズです。

✔学生本人の態度や言葉遣いがよくない

前述した通り、管理会社や大家さんは申込者のマナーや態度などを審査時に重要視しています。

入居者間のトラブル等何か問題があった際対応するのは管理会社であるため、

もちろんトラブルを起こしそうな人は敬遠しますし、大家さんとしてもトラブルを起こして、

他の入居者が退去してしまうような事態は起こしたくないため

態度に問題のありそうな人は最初から入居させたくないというのが本音です。

特に注意が必要なのは

・管理会社スタッフが同伴の内見に行くとき

・身分証明証の写真

・本人確認の電話に出る時

・契約時

このような場面で横柄な態度をとったり、あまりにも派手な格好で行ったりすることは控えましょう。

✔家主の都合

これはどうしようもないことなのできっぱり諦めましょう。

・親族の孫に貸すことになった

・物件の売却が決まったタイミングだった

等たまたまタイミングが悪く家主の都合上審査否決となる場合もあります。

また稀に学生NGとするパターンもあります。

これは友だちを部屋に呼んで夜中まで騒ぐといったリスクを懸念している場合が多いです。

いずれにしてもその物件の持ち主である家主の審査がNGとなれば住むことはできないのでこの場合は

きっぱり諦めて他の物件に早めに切り替えましょう。

4.申込時・契約時に用意するもの

✓親が代理契約をする場合

契約者(親)

・身分証明証(本人確認書類)…運転免許証、パスポート、マイナンバーカードのいずれか

・健康保険証

・収入証明書…給料明細3ヶ月分、昨年度の源泉徴収票、(個人事業主)確定申告書、(法人)決算書

入居者(学生)

・学生証

・合格証…進学する場合は大学や専門学校等の合格証を用意しておきましょう

契約者(親)

・印鑑…シャチハタ不可

・住民票

入居者(学生)

・住民票

✔学生本人が契約者の場合

◆申込時に必要なもの

契約者(学生)

・身分証明証(本人確認書類)…運転免許証、パスポート、マイナンバーカードのいずれか

※健康保険証で代用可

・学生証

連帯保証人(親)

・健康保険証

・収入証明書…給料明細3ヶ月分、昨年度の源泉徴収票、(個人事業主)確定申告書、(法人)決算書

※代理契約時と同じものが必要になり、申込書に記載する情報も必須項目は契約者と同じ。

◆契約時に必要なもの

・印鑑

・住民票

連帯保証人(親)

・印鑑…実印に限る+印鑑証明

契約形態によって必要書類が多少異なりますのでご注意ください。

なお、お急ぎの引越しの場合は申込前に必要書類等を集めておくとスムーズです。

また申し込み後、追加で必要書類を求められた際は、2.3日程度提出が遅れてもあまり審査に影響はないためご安心ください。

ただし1週間以上提出できなかったり、対応しないでいると、

もちろん審査はストップしてしまいますし印象も悪く審査に悪影響を及ぼす可能性もあるためご注意ください。

5. 審査にかかる日数

審査にかかる日数は保証会社や大家さんによっても変動がありますが、通常4~7日です。

ただし多くの学生の方は進学に合わせて1月~3月にお部屋探しをされます。

この時期はちょうど不動産賃貸仲介市場の繁忙期の当たり、

通常より3・4日長い1週間~10日程かかることが多いです。

1週間以上審査結果がでないと不安になってしまいますが、ご安心ください。

6. 審査が不安な方におすすめの対処法

✓収入証明を事前に準備しておく

この『事前に準備しておく』の意味は申込の前に入手しておくという意味ではなく、

1年前から計画的に収入を得て収入証明書を準備しておきましょうということです。

どういうことか具体的に説明します。

先ほど解説しましたが、

審査通過の目安は家賃が『収入の3分の1以内』であるかどうかです。

これを下回る収入の場合、審査の土台に乗らない。。。

となればその本業の収入にプラスで他の収入を得て足りない分の収入を補填すればよいということです。

1年前からアルバイトや副業でプラスの収入を得る

➡その収入証明書を発行する

➡本業の収入証明書と合わせて副業の収入証明書も審査時に提出する

ということです。

1年前から計画的に準備しておけば直前になって収入が足りない、、、とならないので安心です。

なお副業をする際は確定申告が必要になります。

確定申告は翌年の3月15日が提出期限ですが、物件探しの前に終わらせる必要があるため、年明けはやめに行えるとスムーズです。

そして確定申告書をエビデンスとして提出できるようにしておきましょう。

✔預貯金を貯めておく

家賃に対して収入目安が足りていない場合は、家賃の滞納リスクがあるという点から審査が厳しくなりますが、十分な預貯金がある方は預貯金額を提示することで審査のレベルを下げることが可能です。

十分な預貯金があれば、もし家賃代をその月の収入で賄えなかったとしても、預貯金で補填することができると考えられるからです。

またコツコツ貯金をしてきたということは計画性があるという観点からも評価されます。

どの物件でも預貯金審査が可能という訳ではないですが、追加書類として預貯金額を提示することは加点対象になるためお勧めです。

なお預貯金額の目安としては、家賃の2年分(家賃×24)が払えるほどの貯金があるかどうかが重要です。

預貯金額を提示する場合は証明書類として、

・通帳のコピー

・金融機関から発行される残高証明

のいずれかを提出しましょう。

✓一番最初に審査に強い不動産会社に相談する

これは結果論になってしまいますが、審査に強い不動産会社へ依頼することが審査突破への近道です。なぜなら今回お伝えした内容+その他にも様々なポイントを熟知して最善の手を打ってくれるからです。

一度でも審査落ちしてしまうと60~70%の確率で審査が通らなくなり、その後の審査にも大きな影響が出てしまうため、そのリスクを避けるためにも『一番最初に』という点が重要です。

また審査に強い不動産会社であれば大家さんと直接契約できる物件や審査のゆるい物件、またはその不動産会社が所有している物件を提案してくれることもあります。

一番時間効率が良いため、自分で物件を調べるよりも審査に強い不動産会社へ依頼することをオススメします。

7. まとめ

学生の賃貸入居審査は厳しいと思われがちですが、しっかりと構図を理解し対策しておけば審査通過は可能です。

まずは、しっかり相談のできる審査に強い不動産屋へ足を運ぶことをおすすめします。

入居審査でお困りや、不安な点があれば、是非お気軽に弊社へお問い合わせください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2025/01/06 23:30

賃貸審査はブラックだと通りづらい。

でも正直具体的な数値が知りたい!

と、いう方は一読ください。

※本章は、弊社独自の7年分の実績値等を基に算出しています。

(この記事は、約4分で読めます)

Tweet

目次

1. 保証会社滞納歴有りやクレカブラックだと審査は通りにくい

1.1 過去の滞納回数や、滞納期間で変動

1.2 貯金や資産などの現物審査がある

1.3 連帯保証人をつけるという手もある

2. 審査通過率を上げるための準備と方法

2.1 条件は最低限に、そして多くを望まない

2.2 貸主=管理会社の物件にする

2.3 エース不動産の管理物件にする

2.4 審査が通らない保証加盟機関を分析して見極める

3. 目指すは審査通過率70%以上

4. まとめ

賃貸審査が通りづらい人から、「審査に落ちる確率ってどれぐらいなんですか?」って聞かれました。たしかに具体的な数値って知らないなって思いました。

そうですね。その指標自体、日本でどこも調査機関が調べたことがないからですね。弊社では、過去7年分のお客様のデータが蓄積されているので、その統計値を集計しました。

1. 保証会社滞納歴有りやクレカブラックだと審査は通りにくい

そもそも審査が通りにくいのは、過去の行いに欠点があるためです。

その欠点というのがほぼ

①家賃支払い滞納歴

②クレジットカードの返済滞納歴

であります。

これを前提に、審査に落ちる確率というのは平均70~98%審査落ちします。

2%に賭けるのもいいですが、この記事を最後まで読んで別の可能性を広げるのも手です。

「家賃ごとの否決率」を一覧にまとめました。

状態/家賃帯 | ~5万 | 5.1~8万 | 8.1~10万 | 10.1~15万 | 15.1~20万 | 20.1~30万 | 30.1万~ |

保証会社 | 70% | 75% | 80% | 85% | 85% | 90% | 90% |

| クレジット カードブラック | 40% | 50% | 50% | 50% | 60% | 65% | 70% |

エース不動産の物件 | 8% | 8% | 5% | 5% | 8% | 8% | 8% |

審査に必要なもの | ・身分証明書 ・健康保険証(あれば) ・携帯電話 (収入証明書) (在籍証明書)

| ・身分証明書 ・健康保険証(あれば) ・携帯電話 (在籍証明書) | ・身分証明書 ・健康保険証(あれば) ・携帯電話 (収入証明書) (在籍証明書) | ・身分証明書 ・健康保険証(あれば) ・携帯電話 (収入証明書) (在籍証明書) | ・身分証明書 ・健康保険証(あれば) ・携帯電話 (収入証明書) (在籍証明書) | ・身分証明書 ・健康保険証(あれば) ・携帯電話 (在籍証明書) | ・身分証明書 ・健康保険証(あれば) ・携帯電話 (在籍証明書) |

備考 | 家賃が安い物件は審査が緩いというイメージがあるがその逆。なぜ低い家賃の物件に住みたいのかを理屈で説明する必要がある。 | とくになし | とくになし | 夜職系の方が最も借りるレンジ。保証会社も年齢や仕事内容などをみて厳しく審査する家賃帯。 | 夜職系の方が最も借りるレンジ。保証会社も年齢や仕事内容などをみて厳しく審査する家賃帯。 | 1人暮らしの場合、大手企業勤務以外はほぼ審査否決。預貯金などの現物審査で通すのがベター。 | 最も審査が通りにくい家賃帯。1人暮らしの場合は、著名な方でないと審査が通らない。 |

※弊社実績における測定値です。

✔過去の滞納回数や、滞納期間で変動

家賃やクレジットカードの滞納でもその「期間」や「回数」によっても変動があります。

よくある事例ですと、

・毎月1ヵ月遅れが続き、それが1年以上継続している

・3カ月滞納をしていたが、一括で返済した

・1年間の間に1~2ヵ月滞納が3回以上あった

という場合です。

基本的に家賃は収入が安定していれば、滞ることはないですし、貯蓄があればそれで補填することが一般的です。

それが滞るということは、収入が安定していないか、

安定していても、家賃支払いの重要性と優先順位が低い場合。

そして、貯蓄がない。

という判断をされ、資金管理能力に欠ける=ブラックリスト入りとなります。

✔貯金や資産などの現物審査がある

現物審査とは、手元にある流動資産(1年以内に現金化できる資産)で、審査を通す方法です。

現金をはじめ、株やFX、仮想通貨などを数百万単位で保有していると審査評価が各段に上がります。

無職や月収よりも高い賃料の物件を借りる場合に有効となる手段です。

過去、弊社のお客様で26歳男性で会社員ですが、

半年前まで自分で経営していた会社を売却し預貯金が2,000万円あった方が、

家賃35万円のタワーマンションに住めた実績があります。

✔連帯保証人をつけるという手もある

契約者がブラックであったりする場合、

契約者と同意能力者である「連帯保証人」を付ければ審査が通ることもあります。

学生が良い例です。学生は本業が学業のため(アルバイトをしていても)無収入ととらえられます。

親が連帯保証人となることが一般的な契約方法であるため、この手法と同じです。

ただ、連帯保証人には条件があり、

①三親等以内の血縁者

②一定収入がある

③~60歳以内である

を全て満たす場合に限ります。

そのため、35歳を超えて連帯保証人をつけて契約するというのは親がいずれかの条件を欠けることが多いです。

2. 審査通過率を上げるための準備と方法

本章では、審査が落ちる確率を少しでも下げられるようにするための事前準備などを説明します。

具体的には、審査が通るような物件を見つけるコツを記載していきます。

審査を通過する方法以前に、審査が通る物件の中から探すことが重要であることを意識して読んでください。

✓条件は最低限に、そして多くを望まない

大前提として、審査が通りにくい方の場合は、

「探すこと」と「多くの条件を望むこと」は控えることをオススメします。

もちろん、最低条件を設定することは重要です。とくにエリア・予算は守るべきと考えられます。

控えたほうがいい諸条件として例を挙げると、

採光の方角、バストイレ別の指定、駅からの距離、間取り、キッチンのサイズ、収納の広さ、2F以上の指定・・・etc

などです。

なぜかというと、スタート時点で選択件数が少ない中で、上記の細かい要件が加わると物件自体が「0件」となることがあるからです。

審査を通すノウハウを駆使するのはあくまで物件がある前提の話です。

推奨するのは、あくまで「最低限希望のエリア・予算でまずは住めるところを探す」のをゴールとするということです。

✔貸主=管理会社の物件にする

これは単純に、大家さんと管理会社が同一の物件にしたほうが審査に落ちる確率が減る。

という意味です。

チェック者の目の数が減ればその分、不本意な状況になることが減ります。

とはいえ、革命的に審査が通る可能性が上がるというわけではなく、依然として厳しいものであることは変わりありません。

✓エース不動産の管理物件にする

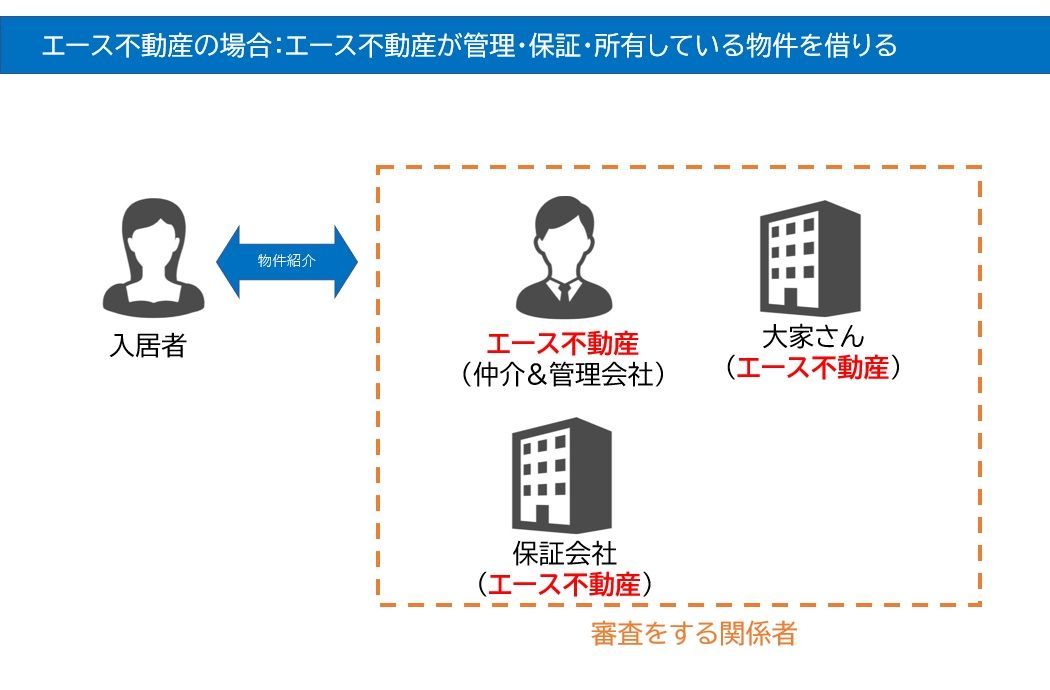

セールストークのような内容になってしまいますが、弊社取扱いの物件であれば、当然審査は落ちにくいです。理由は弊社が審査の大半を占めているためです。

①管理会社(エース不動産)=保証会社(エース不動産)

①管理会社(エース不動産)=保証会社(エース不動産)=大家さん(エース不動産)

という方程式の成り立つ物件が豊富にあります。興味のある方は会員限定ページへご登録ください。

◆エース不動産の管理物件一覧(公開物件はほんの一部、会員登録は無料です)

✔審査が通らない保証加盟機関を分析して見極める

保証会社には、滞納歴の情報を管理している機関があります。

略称ですが、CIC、LICC、LGOという機関名が個人情報を管理して保証会社に共有しています。

このブログを読んでいるあなたが、審査に落ちやすいのであれば、どの機関に自分のブラック情報が登録されているのかを分析して推測する必要があります。

とはいえ、情報機関は3つしかないのですが、保証会社が山ほどあるため、これらを推測するのは一般の方では困難です。

ある程度経験を積んだ営業担当か、専門で行っている不動産会社であれば難しい問題ではありません。弊社でも可能ですが、お近くに調べてくれる不動産会社があれば一度確認をしてみることをオススメします。

3. 目指すは審査通過率70%以上

審査が落ちる確率を意識すると、悪い方向にばかり考えが働いてしまいます。

とはいえ、現状でできることというのは1つ1つ課題を解決していき、審査通過率を1%ずつ上げていく行動が重要です。

本来、審査が落ちる確率が70-98%のところを、審査が通る確率を70%以上とすることは簡単なことではないと思います。

本章ではあくまで、「審査が落ちる確率」を説明していますが、他のBLOGでは、具体的に審査通過率を70%以上にする方法があります。

4. まとめ

〇 家賃支払いやクレカ返済の滞納をするとネットにある物件の審査はほぼ通らない

〇 審査が通りにくい場合、審査が通る物件に的を絞る

〇 審査項目や審査対象が少ない物件を探す

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2025/01/06 23:30

家を借りたいけど、親が定年して年金生活。そんなときはどうすればいい?保証会社を利用する際の審査基準や費用も解説

(この記事は、約4分で読めます)

Tweet

目次

1. 基本的には親が定年でもOK

2. 定年した親が保証人になれないケース

3. 頼れる身内がいないときは保証会社を利用する

3.1 保証会社とは?

3.2 保証会社の種類

3.3 保証会社の審査基準

3.4 費用はどれくらいかかる?

4. 保証会社が不要な場合も

4.1 管理会社となじみで特別OKというケース

4.2 シェアハウス等、もともと保証人が不要なケース

5. まとめ

1. 基本的には親が定年でもOK

ご来店されたお客様によく、「親が定年退職しているんですが、保証人になれるでしょうか?」という質問を受けます。

結論としては、基本的に親が定年していても保証人(連帯保証人)になることができます。

定年退職していても、年金を受給していれば毎月一定の収入があるとみなされるからです。

契約者の代わりに費用を負担することがあるので連帯保証人には一定の収入が必要ですが、契約者本人の年収や職業に問題がなければ年金生活の親でも問題なく審査に通ることが多いです。

言うまでもなく、一番大切なのはご本人の収入や職業などのプロフィールになってきます。

ちなみに、未成年の場合は親の同意書が必要です。

2. 定年した親が保証人になれないケース

定年退職した親が保証人になれないのは、主に以下の3つのケースです。

・契約者の年収が家賃に対して低すぎる

・契約者の雇用形態が不安定、職業がNG(水商売、派遣など)

・家賃が8万円以上の物件(グレードの高い物件)

上記に当てはまる場合、契約者だけでなく連帯保証人の年収も入居審査の対象になるので、収入が年金だけの親では拒否されることがあります。

働いている兄弟や身内がいる場合は、親の代わりに連帯保証人になってもらいましょう。

また、上記のケースに当てはまっていても、家賃収入や遺族年金といった年金以外の収入があるなら、親でも連帯保証人になれる場合があります。

3. 頼れる身内がいないときは保証会社を利用する

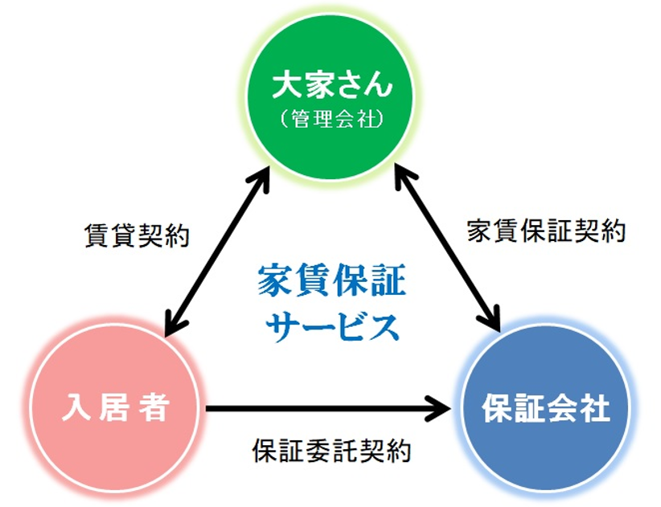

✓保証会社とは?

家賃保証とは、賃貸住宅の契約をする際に家賃保証会社が借主の連帯保証人を代行するサービスのことです。

借主は賃貸借契約とは別に、保証会社との間で保証委託契約を締結し、

借主が何らかの理由で家賃が支払えなかった場合に、保証会社が代わりに家賃を肩代わりして家主に支払う仕組みです。

もちろん借主は立て替え払いされた家賃を後日、保証会社に支払わなければなりません。

借主が家賃保証システムを利用するには、家賃保証会社の審査を通過する必要があります。

借主にとっては「賃貸契約時に連帯保証人が見つからない」「頼みづらい」といった事情がある場合でも、家賃保証会社が代行してくれるため安心です。

また、近年では「保証会社必須」とされている物件がほとんどです。

家主にとっても、家賃滞納リスクが無くなり、仮に契約解除や訴訟が起きた場合でも、それらの費用が保証されるので、安心して賃貸業を営むことができる仕組みになっています。

✓保証会社の種類

保証会社には以下の3つの種類が存在します。

・信販系保証会社(オリコ、エポスカードなど)

・信用系保証会社(日本セーフティー、カーサなど)

・独立系保証会社(いえらぶパートナーズ、あんしん保証など)

審査の難易度は信販系>信用系>独立系の順で高くなっています。

信販系、信用系の保証会社に関してはクレジットブラック情報や、家賃滞納歴などのデータベースを共有しており、過去に一度でもキズがあれば審査に通る確率は極めて低くなってきます。

独立系保証会社はそこまで審査は厳しくありませんが、それでも

夜職・フリーター・芸能関係者・犯罪歴ありなどは通してもらえないケースが多々あります。

✓保証会社の審査基準

たいていの場合、審査ポイントは以下の通りです。

① 過去に家賃滞納やクレジット延滞等の履歴がないか。

② 所有者(大家さん)がNGを出している職業でないか。

③ 反社会的勢力に該当しないか。

④ 本人確認連絡の際に、虚位事項がないか。

⑤ エゴサーチ(名前をネットで検索すること)で名前が表示されないか。

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

ただ、これらはあくまで一般的な審査基準であって、保証会社ごとに独自の審査基準を設けていることがあるので、詳しくは不動産屋さんで相談したほうがよいでしょう。

✓費用はどれくらいかかる?

初回保証料は「家賃+共益費(管理費)」の50%が通常です。

例えば、家賃55,000円、共益費5,000円の物件の場合、家賃総額は60,000円になります。

初回保証料が50%の場合は、60,000円 × 50% = 30,000円という計算になります。

この保証料というのは敷金のような預り金ではないので、戻ってこないお金になります。

また、保証会社は一般的に1年ごとに契約の更新が行われます。

そのたびに更新料として1万円程度がかかってきます。

4. 保証会社が不要な場合もアリ

賃貸契約では、保証人が立てられないなら保証会社を利用してください、というのが

今の基本ルールになりつつあります。

ただ、中には保証会社不要で入居できてしまうことがあります。

✓不動産会社と管理会社の付き合いが長く、特別にOKというケース

他の不動産屋から紹介されたお客さんは保証会社必須だけど、あなたの会社は付き合いが長くて信頼があるから特別に保証人なしでも審査通しますよ、というケースです。

要は”顔パス”ということです。

弊社も長くお付き合いさせて頂いている管理会社では、弊社ルートで申し込みをすれば保証人なしでOKという物件が多数ございます。

もちろん通常かかってくる初期保証料や毎年かかる更新料(約1万程度)もかからないので、かなりお得になります。

相談先の不動産会社でそういったコネがないか聞いてみてもいいかも知れません。

✓シェアハウス等、もともと保証人が不要なケース

シェアハウスは、収入より「共同生活でトラブルが起きないか」を重視するため、連帯保証人不要で入居できることが多いです。

都内でも初期費用が平均5~10万円、家賃相場が約4~5万円なのでとにかく費用を抑えたい人にもおススメです。

5. まとめ

親が高齢で、保証人になってもらえる身内がいない…というお客様は本当によくいらっしゃいます。

しかし、保証会社不要の物件や、保証会社を利用したとしても、よほどのことがない限りほぼ審査通過するのが確定しているような物件を豊富に取り揃えております。

審査でお困りの方、お悩みの方はぜひ一度エース不動産へご相談ください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2025/01/06 23:30

副業・ダブルワークの文化が浸透しつつありますが、賃貸の収入審査では年収に合算できるのでしょうか?

(この記事は、約3分で読めます)

Tweet ![]()

目次

1.副業の収入を年収に合算して審査するには

1.1 収入証明ができる

1.2 納税証明証を提出できる

2.副業収入を年収に合算して審査する際の審査基準

2.1 審査でみられるポイント

2.2 審査基準

3.副業収入を年収に合算して審査する際の注意点

3.1 業種や業態によっては不利になる

3.2 副業の継続性や将来性を加味して計画を練る

4. まとめ

1. 副業の収入を年収に合算して審査するには

✓ 収入証明ができるか

最近では副業OKな会社も増え、ダブルワークや副業を始める人が多くなってきました。

業種・業態もさまざまで、UberEatsなどのデリバリー関係から事務作業やライティング、動画編集などの

業務委託、動画配信など個人でできるものまで広く認知されるようになってきています。

本業だけでは少し届かなさそうな家賃の物件も、副業の収入まで含めることができれば

審査に通りそうな物件がある場合、副収入も年収に合算できますか?という質問をよく受けます。

これは本業の収入審査と全く同じ理屈ですが、

副業に関しても収入を証明できるエビデンスがないと収入として加味してもらえません。

正式に支払証明書として書面でもらえているのがベストなのですが、

もしない場合は収入が記載されている画面のコピーでも、最悪構いません。

管理会社や保証会社によっては正式な明細の提出を求められることがあるので、

相談先の不動産会社の営業担当に確認してもらいましょう。

✓納税証明が提出できると確度が上がる

副業を1年以上続けていて、既に確定申告や納税をしている場合、

役所で取得できる「納税証明書」があればより強力なエビデンスになります。

なぜなら、企業が発行する支払証明や給与明細は、

偽造しようと思えばいくらでも偽造できてしまうからです。

もし取得可能な場合は「納税証明書」を提出すると、審査の確度がより上がります。

2.副業収入を年収に合算して審査する際の審査基準

✔審査でみられるポイント

審査とは具体的に、

①貸主である大家さん or 管理会社の審査

②保証会社の審査

この2~3つの審査がありこの全ての審査をクリアすると物件を借りることができます。

審査でみられる内容は①と②では異なります。

①大家さん・管理会社

・入居トラブルを起こさないか

・お部屋を大切に扱ってもらえるか

・礼儀や人柄はちゃんとしているか

お部屋を雑に扱う可能性のある方、コミュニケーションがきちんととれない方、騒音など周りに迷惑をかけそうな方は敬遠されます。

②保証会社

・家賃の支払い能力があるか

・滞納時に代わりに払える人はいるか

保証会社は入居者が滞納した際に家賃を建て替える役割があります。

そのため大家さんや管理会社の観点とは全く異なる「支払い能力」をチェックします。

なお、滞納時に代わりに支払える人がいると審査通過率は格段に上がります。

まずは申込前に上記の審査内容をクリアできるような状態に自身を整えておくことが

審査通過のカギになるということです。

ただしこの審査でみられる内容はあくまで一般的な例です。

細かなチェック項目や審査難易度は各物件ごとに異なるため注意が必要です。

大家さんや管理会社の中でも

とりあえず空室をなくしたいという目的で審査を緩く設定していることもあれば、

逆に家賃のとりっぱぐれを心配して収入証明書の提出を求めるような厳しめなルールを設定していることもあります。

物件によって審査難易度は異なるのでその点は覚えておきましょう。

✔審査基準

家賃に対して収入が高ければ高いほど審査通過率も上がります。

一般的には「収入の3分の1」以内に家賃がおさまるようにする審査通過が可能と言われています。

以下家賃に対する収入の目安です。

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

なおここで審査通過のカギとなるのは

本業と副業を合算していくらになるかではなく本業でいくら稼いでいるかです。

副業していると借りやすいと聞いたことがあるかもしれませんが、

それは大前提、本業でしっかりと収入があることが条件です。

いくら副業で稼いでいても本業の収入が少なかったら物件は借りれない可能性が高まります。

例えば、家賃10万円の物件の場合、上記の表で年収360万円以上と目安がありますが、

②本業400万円+副業100万円の場合:とても通りやすい

③本業300万円+副業100万円 :通りにくい

となります。

つまり本業+副業でギリギリ家賃の支払いができるというような状況の場合はアウトという事です

あくまで本業の収入で家賃を十分家賃をまかなえるというのがポイントです。

なぜかというと、副業は収入が不安定である場合が多いからです。

中には合算で審査してくれる保証会社もありますが、当然保証会社も家賃滞納のリスクをなるべく避けたいので「安定した収入」のある入居者を望みます。

3. 副業収入を年収に合算して審査する際の注意点

✔業種や業態によっては不利になる

副業の業種によっては、年収に合算してもらえないどころか審査上不利になる場合があります。

例を挙げるなら、水商売や動画配信です。

そういった業種は、収入が不安定、かつ将来的な継続性も怪しいからです。

さらには動画配信は騒音トラブルや、アンチが嫌がらせで配信者の自宅までやって来るなどの事例が絶えません。

たとえ副収入があるからといっても、管理会社や保証会社は家賃滞納やトラブルの火種になるような

入居者をかかえたいとは思いません。

副業をしていることは言わず、本業の収入のみで見合った物件に審査をかけたほうが

よほど審査に通りやすいこともあるので、専門の不動産会社にきちんと説明して一緒に戦略を立てるのがよいでしょう。

✔副業の継続性や将来性を加味して計画を練る

ただでさえ本業がある中で、副業を継続してこなすのは時間的にも体力的にも

きつくなってくることもあります。

また、流行り廃りのあるものは、仮に今稼げていたとしても、

今後人気がなくなったりライバルが増えたりして、継続して稼ぎ続けられる保証はありません。

たとえ副収入を合算して入居審査に通ってしまったとしても、

後々収入が減ってきて家賃の支払が厳しくなってくると最悪の場合滞納退去の可能性も出てきます。

一度家賃の滞納があるとその履歴は残り続け、保証会社や管理会社で情報共有されるので、

次の住まい探しは非常に厳しいものになります。

したがって、審査をかけるときに副収入をプラスするとしても、

その継続性や将来性も加味して計画を立てたうえでの物件選びをしましょう。

むしろ副収入は補助的なものと考え、

いつまでもその収入はあてにできないと思っておくぐらいがいいかも知れません。

4. まとめ

お部屋を借りるための最短ルートは、専門会社に相談することです。

私たちエース不動産は、審査が厳しい人でもお部屋が借りられるノウハウを蓄積してきました。

過去に保証会社に勤務していたスタッフも多数在籍しておりますので、お客様へ最適なご提案が可能となっています。

一度審査に落ちたからといって、諦めないでぜひご相談ください。

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2025/01/06 23:29

カードローンや銀行借金があると賃貸審査は通りづらいことがあります。実際のところよくわからな!本当のところどうなの?

と、いう方は一読ください。

※本章は、弊社独自の7年分の実績値等を基に算出しています。

(この記事は、約4分で読めます)

Tweet ![]()

目次

1. カードローンや借入金があると審査は通りにくい

1.1 基本は審査が通る

1.2 貯金など金融資産がある

1.3 連帯保証人をつけるという手もある

2. 審査通過率を上げるための準備と方法

2.1 条件は最低限に、そして多くを望まない

2.2 貸主=管理会社の物件にする

2.3 エース不動産の管理物件にする

2.4 審査が通らない保証加盟機関を分析して見極める

3. 目指すは審査通過率70%以上

4. まとめ

借金をしている人は賃貸審査が通りづらいというのを風の噂でききました。

いえ、必ずしもそういうことはありません。ただ、物件によっては審査が通らないこともあります。詳しく解説します。

1. カードローンや借入金があると審査は通りにくい

まず、カードローンや借入金がある場合、その情報は第三者機関(CIC)に登録されています。その情報は、「信販会社」が独自の権限で閲覧することができます。もちろん、自分の情報だけであれば個人でもチェックできます。

では、なぜ借金があると賃貸の審査に通りにくいのかを説明すると、その理由は、家賃支払い能力が低くなるから、です。理屈としては、本来「月収の3分の1」が家賃に充てる平均額となっています。月給が21万であれば、約7万円が家賃設定額というイメージです。

ただ、ローンや借金というのは、固定費として収入から強制的に差っ引かれるため、家賃設定金額は借金を引いた金額の3分の1としなければいけません。本章ではこの点が重要です。

✔基本は審査が通る

結論として、ローンや借金があっても審査は通ります。ですが、以下に1つでも該当すると一気に審査が通りづらくなります。

・借金返済が毎月1ヵ月遅れが続き、それが1年以上継続している

・3カ月滞納をしていたが、一括で返済した

・1年間の間に1~2ヵ月滞納が3回以上あった

・収入から返済額を引いた金額の3分の1以上で家賃設定をしている

基本的に家賃は収入が安定していれば、滞ることはないですし、貯蓄があればそれで補填することが一般的です。

ただし、保証会社は、家賃が滞る可能性が高い人にの保証はしません。そのため、ローンや借金があるから審査が通らないというわけではなく、滞納歴があったり、身の丈に合っていない物件に住もうとすると審査に落ちるようになります。

✔貯金など金融資産がある

資産があれば「現物審査」が可能な場合があります。現物審査とは、手元にある流動資産(1年以内に現金化できる資産)で、審査を通す方法です。現金をはじめ、株やFX、仮想通貨などを数百万単位で保有していると審査評価が各段に上がります。

無職で無収入や、月収よりも高い賃料の物件を借りる場合に有効となる手段です。

イメージとしては、借金である負債と、資産が相殺されるイメージです。

過去、弊社のお客様で26歳男性で会社員ですが、半年前まで自分で経営していた会社を売却し預貯金が2,000万円あった方が、家賃35万円のタワーマンションに住めた実績があります。その方は、カードローンが200万以上ありましたが、問題なく審査が通りました。極端な例ですが、ご参考ください。

✔連帯保証人をつけるという手もある

契約者にローンや借金があったりする場合、契約者と同意能力者である「連帯保証人」を付ければ審査が通りやすくなります。学生が良い例です。学生は本業が学業のため(アルバイトをしていても)無収入ととらえられます。かつ一部では、学生ローンとして本人名義で借金をしているため、親に内緒で負債を背負っている方がいます。

ですが、親が連帯保証人となることで、支払い能力が上がるため、審査に通りやすくなるという具合です。

上記は学生の例ですが、社会人の方でも連帯保証人の方の同意があれば審査通過率は向上します。

ただ、連帯保証人には条件があり、

①三親等以内の血縁者

②一定収入がある

③~60歳以内である

を全て満たす場合に限ります。

2. 審査通過率を上げるための準備と方法

本章では、審査通過率を上げられるようにするための事前準備などを説明します。

具体的には、審査が通るような物件を見つけるコツを記載していきます。審査を通過する方法以前に、審査が通る物件の中から探すことが重要であることを意識して読んでください。

✓条件は最低限に、そして多くを望まない

大前提として、審査が通りにくい方の場合は、「探すこと」と「多くの条件を望むこと」は控えることをオススメします。

もちろん、最低条件を設定することは重要です。とくにエリア・予算は最大限希望を通しましょう。

控えたほうがいい諸条件として例を挙げると、

採光の方角、バストイレ別の指定、駅からの距離、間取り、キッチンのサイズ、収納の広さ、2F以上の指定・・・etc

などです。

なぜかというと、借金をしていると、審査が通りにくい物件は多数出てきます。スタート時点で選択件数が少ない中で、上記の細かい要件が加わると物件自体が「0件」となることがあるからです。審査を通すノウハウを駆使するのはあくまで物件がある前提の話です。

推奨するのは、最低限希望のエリア・予算でまずは住めるところを探す。というのをゴールとすることです。

✔貸主=管理会社の物件にする

これは単純に、大家さんと管理会社が同一の物件にしたほうが審査に落ちる確率が減る。という意味です。

チェック者の目の数が減ればその分、不本意な状況になることが減ります。とはいえ、革命的に審査が通る可能性が上がるというわけではなく、依然として厳しいものであることは変わりありません。

✓エース不動産の管理物件にする

セールストークのような内容になってしまいますが、弊社取扱いの物件であれば、当然審査は落ちにくいです。理由は弊社が審査の大半を占めているためです。

①管理会社(エース不動産)=保証会社(エース不動産)

①管理会社(エース不動産)=保証会社(エース不動産)=大家さん(エース不動産)

という方程式の成り立つ物件が豊富にあります。興味のある方は会員限定ページへご登録ください。

◆エース不動産の管理物件一覧(公開物件はほんの一部、会員登録は無料です)

✔審査が通らない保証加盟機関を分析して見極める

保証会社には、滞納歴の情報を管理している機関があります。

略称ですが、CIC、LICC、LGOという機関名が個人情報を管理して保証会社に共有しています。このブログを読んでいるあなたが、審査に落ちやすいのであれば、どの機関に自分のブラック情報が登録されているのかを分析して推測する必要があります。

とはいえ、情報機関は3つしかないのですが、保証会社が山ほどあるため、これらを推測するのは一般の方では困難です。

ある程度経験を積んだ営業担当か、専門で行っている不動産会社であれば難しい問題ではありません。弊社でも可能ですが、お近くに調べてくれる不動産会社があれば一度確認をしてみることをオススメします。

3. 目指すは審査通過率70%以上

審査が落ちる確率を意識すると、悪い方向にばかり考えが働いてしまいます。とはいえ、現状でできることというのは1つ1つ課題を解決していき、審査通過率を1%ずつ上げていく行動が重要です。

本来、審査が落ちる確率が70-98%のところを、審査が通る確率を70%以上とすることは簡単なことではないと思います。

本章ではあくまで、「審査が落ちる確率」を説明していますが、他のBLOGでは、具体的に審査通過率を70%以上にする方法があります。

4. まとめ

〇 カードローンや借金があっても賃貸審査は通る。ただし、審査が絶対通らない物件もある。

〇 審査が通りにくい場合、審査が通る物件に的を絞る

〇 審査項目や審査対象が少ない物件を探す

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2025/01/06 23:29

審査通知が遅いと審査落ち?

審査に時間がかかるのはこんなパターン

Tweet

目次

1. 審査結果の通知が遅いと落ちる?

2. なぜ審査に時間がかかるのか

2.1 審査書類に不備・不足がある

2.2 大家さんに連絡がつかない

2.3 連帯保証人、緊急連絡先に連絡がつかない

2.4 繁忙期である

2.5 単に結果連絡を忘れている

2.6 定休日の関係で遅れている

3. 審査結果を早く知るためにできること

3.1 書類は不備がないか入念にチェック

3.2 連絡がいく関係者には事前に了承を取る

4. まとめ

1. 審査結果の通知が遅いと落ちる?

入居審査の結果は遅くとも2~3日で出るのが一般的です。

それ以上待っても、気になる入居審査の結果がなかなか来ないと不安になってしまいますよね。

では、審査結果の通知が遅いと審査に落ちするのか?

結論、答えはNOです。

結果が遅いからといってネガティブに捉える必要は全くありません。

むしろ、審査NGの時のほうが連絡は早いです。

ですが審査に時間がかかっているのは、実はそれなりに理由があるから長引いているのです。

2. なぜ審査に時間がかかるのか

✓審査書類に不備・不足がある

入居審査の結果が遅れてしまう最大の理由は、審査書類に不備・不足があることです。

申込者本人の身分証などの必要書類はもとより、保証人になっている人の勤務先や年収なども求められる場合があり、間違いや記入漏れが発生しやすいのです。

これら入居申込みに必要な書類が揃わなかったり、緊急連絡先の情報や連帯保証人の情報が記入漏れのままだったりすると、保証会社は一向に審査を進めてくれません。

こうした不備がある期間が延びれば延びるほど、入居審査の結果が出るまでに時間がかかってしまいます。

✓大家さんに連絡がつかない

基本的に物件の大家さんは入居者の募集から契約までを管理会社に一任しているケースがほとんどで、

申込みがあった場合、管理会社の審査結果の最終確認といった程度です。

つまりは大家さんが自ら詳細な入居審査が入る物件はほとんどなく、

家賃保証会社と管理会社がそれぞれ「問題なし」と判断すれば入居審査が承認となる事がほとんどです。

しかしながら、この最終の意思確認がなかなか取れないというケースもたまにあります。

以前、大家さんが高齢の方でいくら電話してもつながらず、

手紙まで送ってやっと意思確認が取れたことがありました。

(無事にその物件は契約となりました。)

また、敷金・礼金の交渉や家賃交渉、ペット相談などが絡むケースもあり、

すんなりOKをもらえればよいのですが、

ちょっと長引いてしまった場合、結果的に審査の判断が遅くなってしまうことがあります。

✓連帯保証人、緊急連絡先に連絡がつかない

管理会社、または保証会社から連帯保証人や緊急連絡先に確認の電話がいくことがあります。

審査のステップとして確認が取れることが必要になるので、連絡が取れるまで審査通過とはなりません。

申込者が事前に関係者に対して「連絡がいくから対応しておいて」と伝えていなかった場合、当然知らない番号から電話がかかってくるわけですから警戒されるのも無理はありません。

✓繁忙期である

4月は入学、入社、移動などが重なり引っ越しシーズンとなるため、

その直前期(1月~3月)は不動産市場の超繁忙期となります。

当然、その時期は審査件数も莫大な数になり、毎日審査が立て込んでいる状態になります。

この時期は繁忙期に家探しをする際は、審査結果が少し遅くなっても仕方ありません。

✓単に結果連絡を忘れている

結果は出ているものの、単純に不動産会社の営業マンが連絡を忘れているパターンです。

3日経っても結果通知が遅い場合は不動産屋に連絡して審査状況を確認するとよいでしょう。

✓定休日の関係で遅れる

仲介業者の休み、管理会社の休み、保証会社の休みがそれぞれタイミング悪く続いてしまうと、

申し込みは届いているが審査が進行しない、もしくは結果が出ているが申込者へ伝わらない

というケースもあります。

3. 審査結果を早く知るためにできること

✓書類は不備がないか入念にチェック

審査書類は提出する前に、審査書類に記入漏れや記入間違いがないか、

また不足している書類がないかをダブルチェックしましょう。

緊急連絡先の情報や連帯保証人の情報は漏れがないか、

ミスがないか入念にチェックされることをおススメします。

✓連絡がいく関係者には事前に了承を取る

保証会社、管理会社から連絡がいく場合、

その旨を事前に緊急連絡先や連帯保証人になってくれている人に説明し、

きちんと対応してもらえるよう伝えておくことが大切です。

そもそも確認の電話がいくのかどうかも確認しておきましょう。

4.まとめ

審査結果が遅いからといって落ちているとは限らないので、不安になる必要は全くありません。

ただ、審査が長引くパターンで一番多いのはやはり書類の不備によるものなので、

事前にチェックすることが大切です。

あまり待って連絡が来ない場合は、不動産会社に状況確認をしてみましょう。

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2025/01/06 23:29

親の協力が得られない、他に頼れる人もいない。でも諦めるのはまだ早いです!未成年専門の不動産会社が提供できる具体策をご紹介。

(この記事は、約4分で読めます)

最近、未成年のお客さんが増えていますね。でも未成年だと親の協力が必要なのでは…

確かに、原則はその通りです。ただ、抜け道的な方法で親の協力がなくても家を借りることはできます。

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

目次

1. 未成年の賃貸契約には、親の同意が原則必要

2. 親の協力がなくても家を借りる方法2選

2.1 不動産会社から直接物件を借りる

2.2 「長期宿泊」という名目で借りる

3. 弊社が紹介できる、“親の協力不要”物件の例

3.1 神楽坂(新宿区)

3.2 目白(豊島区)

3.3 日暮里(荒川区)

3.4 八丁堀(中央区)

4. まとめ

1. 未成年の賃貸契約には、親の同意が原則必要

まず、「未成年」とは19歳以下(19歳含む)を指します。

20歳になってしまえば「成人」として扱われます。

原則として未成年は単独で賃貸の契約を結ぶことができず、親の同意が必要になってきます。

これは、「未成年は自分で判断ができない」という考え方にもとづいています。

また、未成年では家を借りていく資金力や収入もないのが普通だからです。

賃貸借契約を結ぶ場合、通常は「親権者同意書」に親に署名・捺印をもらって管理会社、保証会社に提出するという流れになります。

ちなみに2022年(令和4年)4月1日から、改正民法により、成年年齢が20歳から18歳に引き下げられます。

つまりこの改正時点で18歳以上であれば「成人」として扱われることになるので、賃貸契約をするのにも親の同意は不要になります。

また、未成年でも結婚していれば賃貸の契約に親の同意は要りません。

2. 親の協力がなくても家を借りる方法2選

では、親の協力がなければ100%不可能かというと、そんなことはありません。

弊社には、以下のような事情で相談に来られる未成年の方が数多くいらっしゃいます。

・親と仲が悪く、家を借りたいけれども親に頼れない

・水商売をしていて、本当のことを親に言えず相談できない

このように、何らかの事情で親の協力が得られなくても住まいを確保する方法をご紹介します。

✓不動産会社から直接物件を借りる

通常の賃貸借契約では、不動産会社が仲介として間に入り、大家さんと借主の直接契約になります。

その方法だと、保証会社や管理会社などの審査ステップを踏むことになります。

審査の中で、これは怪しいなと少しでも思われてしまったら審査落ちの可能性が高まります。

なので、なるべく審査をかけない方法を取るのが賢明です。

弊社が取れる方法としては、

① 弊社が付き合いの長い大家さんから物件を借り、弊社と賃貸借契約を結ぶ

② 弊社が所有する物件で契約する

という2通りの方法があります。

① は簡単に言うと弊社が間に入って物件を“又貸し”するという形になります。

こうするとで、お客様は弊社以外で余計な審査をかけることなく物件を借りることができます。

これができるのも、弊社が長年かけて物件オーナー様と信頼関係を築いてきたからこそなのです。

✓「長期宿泊」という名目で借りる

賃貸として借りることが難しい場合、長期の宿泊として民泊物件を借りるという方法があります。

イメージとしては、民泊用の部屋を1か月単位で借りて住むといった感じです。

民泊物件を借りるにあたっては親の同意は不要になります。

旅行でホテルを予約するときに親の同意はいらないですよね。

それと一緒です。

有名な民泊サイトとしては「Airbnb」や「Booking.com」というサイトがあります。

弊社では、都心で民泊物件を管理している会社と提携しているため、親の同意なし・即日でも入居可能な物件をご紹介することができます。

民泊物件のメリットとしては、

・家具・家電付きなので、入居さえすればそのまま生活できる

・初期費用を抑えて入居できる(仲介手数料も保険料もかかりません

・お部屋のクリーニングサービスが付いている

中には初期費用はクリーニング費用のみで入居できる物件もあります。

逆にデメリットとしては、

・1か月ごとに契約の更新が必要

・家賃(宿泊費用)が賃貸物件に比べて割高

弊社がご紹介可能な民泊物件をピックアップしてご紹介します!

✓神楽坂(新宿区)

最寄り駅:神楽坂(東西線)

宿泊費(月額):8万~

初期費用:12万~(初月宿泊費、室内クリーニング費用)

✓目白(豊島区)

最寄り駅:目白(山手線)

宿泊費(月額):7万~

初期費用:12万~(初月宿泊費、室内クリーニング費用)

✓日暮里(荒川区)

最寄り駅:日暮里(山手線)

宿泊費(月額):6万~

初期費用:12万~(初月宿泊費、室内クリーニング費用)

✓八丁堀(中央区)

最寄り駅:八丁堀(日比谷線、京葉線)

宿泊費(月額):6万~

初期費用:12万~(初月宿泊費、室内クリーニング費用)

4. まとめ

未成年というだけで、通常は賃貸の入居審査は一気にハードルが上がってしまいます。たいていの不動産会社では、親の協力が得られないと分かった時点で審査にすらかけず、お断りを食らってしまうこともあります。

弊社ではそのような方にも住める物件を提供したいと考えており、ノウハウも蓄積しています。

お困りの方は、ご相談だけでもかまいません。

ぜひ、エース不動産へご連絡ください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。