「2024年09月」の記事一覧(4件)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/09/28 22:19

やばい物件を避ける!保証人不要物件でみるべきポイント!

(この記事は、約5分で読めます)

Tweet

目次

1. 保証人不要の賃貸物件とは

1.1 保証人不要の賃貸物件はやばいと感じるのはなぜか

1.2 保証人不要で借りられる物件は増加している

2. 保証人不要の物件が増加してる理由とは

2.1 保証人の代わりに保証会社を利用しているから

2.2 申込が増えて空室の期間を短くできるから

2.3 短期契約の物件だから

3. 保証人不要のやばい物件の特徴とは

3.1 保証会社を利用しなくても借りられる

3.2 空室が極端に多い

3.3 初期費用や家賃が相場とかけ離れている

4. 保証人不要の物件を探す時のポイントと注意点

4.1 保証会社をチェックする

4.2 契約期間をチェックする

4.3 初期費用をチェックする

4.4 ハザードマップをチェックする

4.5 内見で実際に足を運んでみる

4.6 他の物件と比較して検討する

5. まとめ

賃貸物件の中には、保証人なしで契約できるものがあります。

保証人が見つからない方にとっては嬉しいですが、「やばい物件じゃないのか」と不安に感じてしまうこともあるかもしれません。

この記事では、保証人不要のやばい物件に見られる特徴や、保証人不要の物件を探すときの注意点を解説していきます。

1. 保証人不要の賃貸物件とは

賃貸における保証人とは、借主の支払い能力がなくなったときに、貸主に対する支払い義務を代わりに負う人のこと です。

基本的には契約者と同じ責任を負う「連帯保証人」という位置づけになり、入居者が家賃を滞納したり設備などを破損してしまったりしたら、その分の費用を支払わなければいけません。

そのためリスクを回避したい貸主にとって、保証人は確保しておきたい安心材料といえます。

ただ、中には保証人不要の賃貸物件もあります。

保証人なしで契約できるため、「連帯保証人を頼める親族なんていない!」という方でも賃貸物件を借りられます。書類を準備する手間も省けるでしょう。

✔「保証人不要の賃貸はやばい」と感じてしまうのはなぜ?

では、なぜ「保証人不要の賃貸物件=やばい」と感じるのでしょうか?

理由の一つは、隣人トラブルのリスクです。

通常の賃貸物件を借りることができない「やばい人」が隣人となったら、騒音や悪臭などのトラブルにつながるのではないかとイメージしてしまいます。

また、物件自体に不安を感じる方もいます。

先ほどお伝えしたように、貸主にとって保証人はリスク回避のため確保しておきたい存在です。それなのに保証人不要ということは、それだけ人が集まりにくい条件の物件ではないかと疑問を抱くかもしれません。

ですが、「保証人不要の賃貸=やばい」とは限りません のでご安心ください。

✔保証人不要で借りられる物件は増加している

実は、保証会社不要の賃貸物件は増加している傾向にあります。

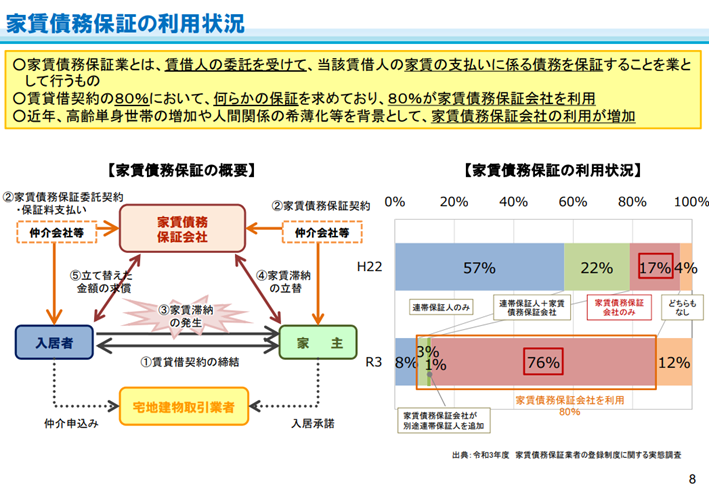

(出典:国土交通省説明参考資料 p8 )

国土交通省の資料によると、連帯保証人が必要な賃貸契約は2010年の場合79%(連帯保証人のみ57%、連帯保証人+保証会社22%)でした。

一方、2021年には12%(連帯保証人のみ8%、連帯保証人+保証会社3%、保証会社が別途連帯保証人を追加1%)にまで激減しています。

一昔前とは異なり、今では連帯保証人を求める賃貸物件の方が少ないということになります。

一人暮らしの高齢者が増加していたり、現代では人間関係が希薄化していたりするため、連帯保証人の代わりに保証会社を利用する契約が増加しているようです。

以上のことから、保証人不要で借りられる物件だからといってやばいわけではないとわかるでしょう。本当にそうなら、賃貸物件のほとんどがやばいことになってしまうからです。

問題のない物件が多いので、ご安心ください。

✓保証人不要の賃貸物件を借りるメリット

連帯保証人を立てにくい方にとって、保証人不要の賃貸物件は大きなメリットです。

そもそも保証人を頼めそうな人がいないというケースではもちろん、親族はいるけど頼れる関係性ではなかったり、収入が安定していなかったりするケースでも問題なく借りることができます。

また、契約をスピーディーに行いやすいのもメリットです。保証人が必要な場合、住民票や印鑑証明書などを準備しなくてはいけません。

保証人不要の賃貸物件なら、保証人関連の契約にかかる手間と時間を省略できます。

2. 保証人不要の賃貸がある3つの理由

保証人不要の賃貸物件は貸主にとってデメリットが大きそうですが、

なぜそのような物件があるのでしょうか?

主な理由は、以下の3点です。

・保証人の代わりに保証会社を利用しているから

・入居者が集まりやすくなって空室の期間を短くできるから

・短期契約の物件だから

✔保証人の代わりに保証会社を利用しているから

保証人不要で借りられる理由は、賃貸物件の多くで保証会社を利用しているからです。

入居者の代わりに保証会社が支払いを保証してくれるため、貸主としては無収入のリスクを減らすことができます。

個人の保証である連帯保証人よりも、会社が保証する仕組みの方が安心感は大きいと言えます。

そのため、「保証会社と契約してもらうから保証人を準備しなくても大丈夫」と判断する場合が多いです。

✔入居者が集まりやすくなって空室の期間を短くできるから

賃貸物件には「ペット可」「楽器可」などのさまざまな条件がありますが、

厳しすぎると借りたいと考える人も減ってしまいます。

貸主にとって重要なのは家賃収入なので、部屋が埋まらない空室期間は少しでも短くしたいものです。

保証人不要という条件にすれば、保証人を準備できない人からも選ばれやすくなるため、空室の期間を短くできる効果が期待できます。

✔短期契約の物件だから

契約期間があらかじめ決められている賃貸借契約を、「定期借家契約」と言います。

原則として契約更新ができないので、期間満了となったら退去することになります。

つまり、家賃滞納や迷惑行為といったルールを守れない住民がいたとしても契約終了できることから、トラブルを回避しやすいというメリットがあります。

普通借家に比べると入居条件のハードルを下げやすいため、入居者を獲得するために保証人不要で契約できるよう設定しているケースが多いようです。

3. 保証人不要のやばい物件に見られる特徴とは?

エース不動産では訳あり物件や事故物件を一切取り扱っておりませんが、良くない不動産会社に相談してしまうとハズレ物件を提案されるかもしれません。

保証人不要のやばい物件によく見られる特徴は、以下の3点です。

・保証会社を利用しなくても借りられる

・入居審査がほぼない

・初期費用や家賃が相場より極端に安い

✔保証会社を利用しなくても借りられる

保証人不要の賃貸物件は増加していますが、これは保証会社を利用するケースが増えていることが大きな理由です。

しかし、保証人不要なうえに保証会社との契約も必要ない賃貸物件となると、家賃などを保証してくれる存在がいません。貸主にとってはリスクが高い条件です。

それでも部屋を貸すということは、それだけの事情がある物件なのかもしれません。

✔入居審査がほぼない

部屋を借りたい場合は、基本的に入居審査が必要です。

家賃の支払い能力があるか、常識がありそうかチェックすることで、入居後のトラブルを防ぎます。

貸主側からするとリスク回避のために重要ですが、入居審査がほとんどない場合は何かしらの事情がある可能性が考えられます。

✔初期費用や家賃が相場より極端に安い

入居者にとっては、初期費用や家賃はできるだけ安い方が良いですよね。

しかし、物件を貸す側からすると必要な費用ですし、仲介手数料は仲介業者に対する成功報酬です。そのため、通常は安すぎる金額に設定しません。

相場に比べて極端に安い場合は、借主が集まりにくい原因があると考えられます。

4. 保証人不要の物件を探すときのポイントや注意点

安心安全な保証人不要の物件を探すために、以下の6つのポイント・注意点をチェックしてみてください。

・保証会社をチェックする

・契約期間をチェックする

・初期費用をチェックする

・ハザードマップをチェックする

・内見で実際に足を運んでみる

・いくつか物件を比較して検討する

✔保証会社をチェックする

保証会社との契約が必要な場合は、どのような会社なのかチェックするのがおすすめです。

入居者が保証会社を選ぶことは、基本的にできません。貸主や管理会社の指定する保証会社と契約を結ぶケースがほとんどです。

会社によっては、ネット上で口コミやサポート内容を確認できる可能性があります。自分と似ている人の審査結果はどうだったか、入居者に対するサポートはあるかなど、一度チェックしてみてください。

✔契約期間をチェックする

先ほどお伝えしたように、賃貸物件の中には定期借家契約のものもあります。

6ヶ月や1年など、決められた期間が満了となったら退去することになるので、ご注意ください。

また、普通借家だとしても自動更新されない場合は、再度契約する際に新しい条件が提示される可能性もあります。

✔初期費用をチェックする

保証人不要の賃貸物件の中には、初期費用が高く設定されている物件があります。

保証人がいない分、万が一家賃滞納などのトラブルが起きたときに向けて敷金礼金を高くしたり、手数料をとっていたりするようです。

似たような条件の部屋と比較して、初期費用が割高ではないかチェックしましょう。

逆に極端に安い場合は、入居者が集まりにくいような事情がある可能性もあります。

✔ハザードマップをチェックする

気になる物件があれば、ハザードマップでチェックしてみましょう。

地震や大雨といった災害による被害のリスクを確認できます。

ハザードマップのチェックは、どのような物件でも大切なことです。

しかし、保証人不要だったり初期費用が安すぎたりなど、入居者にとって条件が良い場合はそれだけの事情があるかもしれないとお伝えしました。

もしかしたら、災害リスクが高いために入居者が集まらないのかもしれません。安全な場所で暮らすためにも、自治体で公開されているハザードマップをご確認ください。

✔内見で実際に足を運んでみる

賃貸物件を借りるときには、できるだけ内見を申し込みましょう。

写真やデータだけではわからないような部分まで細かくチェックできます。

何を優先するかは入居者によって違いますが、よく見られるポイントは日当たりや壁・床の汚れ具合、収納スペース、共有部分、周辺の施設などです。

特に、保証会社との契約が必要なかったり初期費用や家賃が安かったりする物件なら、より慎重に確認することをおすすめします。

入居者にとって条件が良い理由がわかれば、安心して契約しやすいでしょう。

✔いくつか物件を比較して検討する

賃貸物件を選ぶ際は、部屋同士を比較することが大切です。

1件目で決めてしまうと、賃貸物件や周辺環境に関する問題に気づくことができずに、入居してから後悔してしまうかもしれません。

また、いくつか物件を比べることで「日当たりの良さは大切だな」「エレベーターがないのはつらいかも」というように、新しい発見が生まれる可能性があります。

望む条件に当てはまる物件が複数ある場合は、できるだけ比較して検討してみてください。

5. まとめ|エース不動産なら安心安全な保証人不要の賃貸物件をご紹介します

保証人不要のやばい物件に見られる特徴や、保証人不要の物件を探す際の注意点などを解説しました。

保証人不要で借りられる物件は増加しています。

保証人が要らない賃貸物件だからといって、過度に不安に感じる必要はありません。

保証会社や契約期間といったポイントをチェックすれば、安全な物件と契約しやすいでしょう。

エース不動産は、審査が不安な方に向けた専門の不動産会社です。

保証人不要・保証会社不要の物件をお探しなら、ぜひご相談ください。

弊社のスタッフは全員保証会社での勤務経験があるため、保証人を立てられない方でも問題なくお部屋を借りられるよう、専門の知識でサポートすることが可能です。

安心安全な物件をご紹介いたしますので、「他の不動産会社だと全然いい物件がなかった!」という方や、「何度も審査に落ちてしまう…」という方でもお気軽にご相談ください。

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/09/08 23:56

カップルの同棲審査は厳しい?家賃や初期費用の相場は?同棲する際の物件選び注意点を具体的に解説!

(この記事は、約4分で読めます)

Tweet

目次

1.同棲カップルの賃貸審査が厳しい理由とは

1.1 社会的信用性がないか

1.2 騒音トラブルのリスクがあるから

1.3 家賃滞納のリスクがあるから

1.4 即退去のリスクがあるから

2.カップルが同棲する際の契約形態

3.物件を探す前に確認すること

3.1 収入に見合った家賃設定をしているか

3.2 初期費用はいくらかかるか

3.3 お部屋探しの時期は適正か

4.申込時・契約時に用意するもの

5.審査にかかる日数

6.審査が不安な方や審査に落ちてしまった方におすすめの対処法

6.1 審査のゆるい保証会社を利用する物件に絞る

6.2 収入のある連帯保証人をつける

6.3 契約者を変更して申し込む

6.4 審査に強い不動産会社に一番最初に相談する

7.黙って2名入居してもばれないか

8.まとめ

1. 同棲カップルの賃貸審査が厳しい理由とは

✔社会的信用性がないから

結婚前のカップルの同棲は社会的信用性がないため審査が厳しいと言われています。

夫婦に比べて結婚前のカップルは別れるリスクも大きく、

短期間で退去または一人が出て行ってしまい家賃滞納をするなどマイナスなイメージが多いです。

賃貸入居審査は

① 保証会社の審査

↓

② 管理会社の審査

↓

③ 貸主である大家さん

通常、この3つの審査を経て契約、入居に至ります。

もちろん、どこか1つでも審査否決を出せばその物件には入居できません。

審査時にチェックするポイントは以下の通りです。

◆保証会社

・家賃の支払い能力があるか

・滞納時に代わりに払える人はいるか

保証会社は入居者が家賃をした際に建て替える役割があります。

そのため大家さんや管理会社の観点とは異なる「支払い能力」をチェックします。

なお、滞納時に代わりに支払える人がいると審査通過率は格段に上がります。

◆管理会社・大家さん

・入居トラブルを起こさないか

・お部屋を大切に扱ってもらえるか

・礼儀や人柄はちゃんとしているか

管理会社は物件や入居者を管理する役割があるため人柄の部分を重視します。

お部屋を雑に扱う可能性のある方、コミュニケーションがきちんととれない方、騒音など周りに迷惑をかけそうな方は敬遠されます。

要するに、この審査のチェックポイントに引っかかる部分が同棲の場合多いということです。

続いてさらに詳しく解説します。

✔騒音トラブルのリスクがあるから

カップルの2名入居に限らず、2名以上の入居は単身入居に比べて騒音のトラブルが多いです。

・友達を呼んで騒ぐ

・お酒を飲んで騒ぐ

・喧嘩をする

・笑い声や話声が大きい

・夜中までうるさい

などのクレームが他の入居者から管理会社へ寄せられることもあります。

トラブルがあった際対応する管理会社はもちろん、大家さんとしては騒音トラブルが原因で他の入居者が退去してしまうことを懸念するため審査は厳しくなる傾向にあります。

✔家賃滞納のリスクがあるから

カップルが同棲する際は1LDKや2DKなどの家賃を折半して支払っていて、1人で払うにはハードルが高いというケースが多いです。

もしその状況でどちらか1人が何らかの事情で家賃を払えなくなった、もしくは別れてどちらかが出ていってしまったとなると、家賃を払いきれない可能性があります。

前述した通り、大家さんは安定した家賃収入を望むため、家賃滞納のリスクがある以上敬遠されてしまうのも当然のことでしょう。

✔即退去のリスクがあるから

カップルの同棲は一緒にいる時間が増えることによるトラブル多いです。

仮に入居してすぐ破局となった場合、どちらか1人が退去してもう1人はそのまま住むのであればまだよいですが、家賃が払えないから、1人では広すぎるからといった理由で退去する場合が多いです。

結婚している夫婦に比べてカップルは不安定な関係であるため、簡単に別れて最悪の場合、即退去される可能性があるというイメージがあるため審査は厳しくなります。

このように家を貸す側からみると、

カップルの同棲というのはマイナスなイメージが多く、あまりメリットがないというのが実際のところです。安定した家賃収入を望む大家さん、トラブルを避けたい管理会社、家賃支払いの滞りを避けたい保証会社。どのチェックポイントにも引っかかりやすいです。

また同棲をする際は2名入居可の物件で探す必要があります。

狭い部屋ほど単身者限定とされている場合が多いです。仮にご自身が狭くても二人で住めると考えていたところで、2名入居可の物件でないとそもそも審査を受けてくれないためお部屋探しの際はその点には注意しましょう。

2.カップルが同棲する際の契約形態

契約形態は以下の2通りです。

①どちらか1名が契約者となり、もう1名は同居人とする

②連名契約(2名それぞれが契約者となる)

婚姻関係のない2人で入居する際、入居者のうち1人が退去したら、家賃を滞納されるリスクがあること

から連名契約での申し込みを依頼してくる管理会社もありますが基本は①の契約形態で問題ありません。

逆に収入が足りないから2名で契約したいと思っても管理会社によっては

契約者が複数人いると、管理会社にとっては連絡や書類でのやり取りが面倒なことから、共同名義での申し込みを受け付けていない場合もあります。

また入居者それぞれ連帯保証人を付けるように審査途中で依頼されることもあり、このあたりは管理会社や申込者の収入面によって異なる部分になります。

1点、契約形態で注意が必要なのは『入居者のどちらかが個人信用情報に問題がある』場合です。

①の一名が契約者、もう1名は同居人として申し込む場合は

審査対象は契約者1人であるため信用情報に傷のある方は同居人として申し込めば審査に影響はありません。

ただし連名契約となる場合は審査対象が二人になってしまうため注意してください。

不安のある方はまずは不動産会社の担当へ相談してみましょう。

3.物件を探す前に確認すること

✔収入に見合った家賃設定をしているか

収入に対して家賃が高すぎる場合、滞納の恐れがあるため審査は通りません。

・実際に借りたい物件の賃料がいくらなのか。

・契約者の月収がいくらなのか。

この2点がポイントです。

審査通過の目安としては「家賃の36倍以上の年収」があるかどうかです。

つまり家賃が「収入の3分の1以内」におさまる範囲内です。

以下家賃に対する収入の目安一覧です。

| 家賃 | 年収目安 | 月収目安 |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

なおこれはあくまで審査通過の目安です。

収入に対して家賃が低ければ低いほど審査通過率は上がります。

審査が通りやすい安全ラインは月収の4分の1です。

審査に不安のある方はこの設定をなるべく下げて探すことをおすすめします。

また会社員であれば、源泉徴収票や給与明細3カ月分の提出。

自営業であれば、確定申告の写しの提出。

など収入を証明する書類を追加で求められる事が多いです。

その際、実際に提出した収入証明書と申込書記載の月収や年収と相違がないか、

そして家賃を支払っていけるだけの年収があるのかチェックされます。

信用情報に傷がある方で申し込んでしまうと審査通過は厳しいです。

なお収入面以外に、個人信用情報の傷が不安な場合はご自身で調べることも可能です。

それぞれの情報は、

・消費者金融関係 :JICC(日本信用情報機構)

・銀行や信金関係 :JBI(全国銀行信用個人情報センター)

・家賃滞納関係 :LICC(家賃保証協会)

で確認可能です。

まずは自分が本当にブラックなのか?何が原因で審査落ちしたのか?現状を把握することも大切です。

心配であれば申込をするよりも前にこの情報を確認するとスムーズです。

✔初期費用はいくらかかるか

同棲や単身に限らず、一般的に都内近郊で借りる場合は家賃の5カ月分が相場です。

敷金礼金0などの初期安の物件に絞った場合でも家賃の2~3カ月分は初期費用が掛かってきます。

ただし初期費用の予算を下げることでおのずと物件の選択肢も減ってしまうため、

引越しの時期が決まったら計画的に初期費用を用意しておくことをおすすめします。

初期費用の一般的な内訳は以下の通りです。

1.0:家賃

1.0:敷金

1.0:礼金

1.0:仲介手数料

0.5:保証料

0.5:その他

-------

5.0(家賃5カ月分)

◆家賃

:入居翌月の家賃1カ月分と入居月の日割り家賃を支払います。

入居が例えば10月前半だった場合、日割り家賃として10月の家賃+11月の家賃を支払うイメージです。

◆敷金

:退去時にかかるお部屋のクリーニング代や修繕費として大家さんへ預けるものです。

特にトラブルがなければ、原状回復費用だけを差し引いて残りは返金されるのが一般的です。

なお敷金が0で初期費用に含まれない場合は退去時にクリーニング代として支払う形になります。

◆礼金

:入居させてもらうお礼として大家さんに払うお金です。

◆仲介手数料

:物件を紹介してくれた不動産屋にお金です。

◆保証料

:保証会社を利用するときにかかる利用料です。

保証会社とは家賃を滞納した際に建て替えてくれる役割があります。

初期費用で掛かる初回保証料は「総賃料」の50~100%が相場になります。

連名契約の場合、連帯保証人がいても管理会社から加入してくれと言われることが多いです。

保険料は保証会社によって違うので事前に確認しておくと安心です。

そのほか

◆鍵交換代

:前入居者が使っていた鍵を交換するためのお金です。

金額は鍵の種類によって異なりますが相場は1.8~2.5万円です。

初期費用を安くするために鍵交換不要を希望される方もいますが、防犯上交換必須とする管理会社が多いです。

◆火災保険

:お部屋で損害を出してしまった時の保険になります。

火災保険のプランは管理会社によって異なりますが、相場は2年ごとに1.5~2万円です。

どのような状況で保険金はいくら出るのか内容を確認しておきましょう。

その他24時間サポートや書類作成費などがかかってくる場合もあります。

具体的な金額で解説します。

家賃8万円の場合、初期費用は約40万円

家賃10万円の場合、初期費用は約50万円

家賃12万円の場合、初期費用は約60万円

家賃14万円の場合、初期費用は約70万円

が相場となります。

初期費用を2人で折半する場合はその半分、

20万円、25万円、30万円、35万円と家賃に合わせて予算を組んでおくと物件探しがスムーズです。

なお初期費用は物件によっては削れる部分もありますが、

相場をかけ離れた予算で探してしまうとそもそも物件がヒットしません。

家賃が高ければ必然的に初期費用も高くなるため、

自分が探している家賃帯でいくらくらい初期費用が掛かってくるのか理解したうえで

計画的に初期費用を用意しておくことをオススメします。

✔物件探しの時期は適正か

適正なお部屋探しのタイミングは『引っ越し1ヶ月前』です。

カップルの入居審査は厳しいという不安があるためか、半年前あたりから相談に来られる方もいますが、

物件は入れ替わってしまいますし、原則申込から2週間後には家賃が発生してしまうため、

あまり早く物件を探しはじめても無駄足になってしまいます。

ただし1月~3月など時期によっては早めに探し始めた方がよい場合もあるため

いつから物件を探せば間に合うのか不安な方はぜひご相談ください。

そのほか審査に不安(過去に滞納履歴がある等)のある方は審査が難航する場合もあるため、

引越しのタイムリミットがある場合は少し早めに動くことをおすすめします。

まだまだ引っ越しの予定は先という場合は

前述しましたが初期費用の予算を増やすことで物件の選択肢も広がるので

そういった金銭面の準備を少しずつ進めておくとよいでしょう。

4.申込時・契約時に用意するもの

✓1名が契約者、もう1名は同居人の場合

契約者

・身分証明書(本人確認書類)…運転免許証、パスポート、マイナンバーカードのいずれか

・健康保険証…社会保険証または国民健康保険証

・収入証明書…給料明細3ヶ月分、昨年度の源泉徴収票、(個人事業主)確定申告書、(法人)決算書

・車検証…駐車場も借りる場合

同居人

・身分証明書(本人確認書類)…運転免許証、パスポート、マイナンバーカードのいずれか

※場合によっては同居人も収入証明書を求められるときがあるため、

念のため2人とも準備しておくと安心です。

契約者

・印鑑…シャチハタ不可

・住民票…取得後3カ月以内のもの

同居人

・住民票…取得後3カ月以内のもの

✔連名契約の場合

◆申込時に必要なもの

契約者(2名それぞれ用意)

・身分証明書(本人確認書類)…運転免許証、パスポート、マイナンバーカードのいずれか

・健康保険証…社会保険証または国民健康保険証

・収入証明書…給料明細3ヶ月分、昨年度の源泉徴収票、(個人事業主)確定申告書、(法人)決算書

・車検証…駐車場も借りる場合

◆契約時に必要なもの

・印鑑…シャチハタ不可

・住民票…取得後3カ月以内のもの

契約形態によって必要書類が多少異なりますのでご注意ください。

なお、お急ぎの引越しの場合は申込前に必要書類等を集めておくとスムーズです。

また申し込み後、追加で必要書類を求められた際は、2.3日程度提出が遅れてもあまり審査に影響はないためご安心ください。

ただし1週間以上提出できなかったり、対応しないでいると、

もちろん審査はストップしてしまいますし印象も悪く審査に悪影響を及ぼす可能性もあるためご注意ください。

5. 審査にかかる日数

審査にかかる日数は、通常4~7日です。

ただし申込の時期や保証会社によっても審査日数は変動します。

例えば、不動産賃貸仲介市場の繁忙期にあたる1月〜3月。

通常より3・4日長い1週間~10日程かかることが多いです。

次に、お盆や年末年始。

一般的な長期休暇期間は管理会社、保証会社も審査がストップするため

この時期をまたぐ場合はその分審査が長引きます。

このように場合によっては、1週間以上かかる場合もあるため、審査結果がなかなか出なくても、焦らず待ちましょう。あまりにも音沙汰がなく不安な場合は仲介会社の担当の方へ確認してみてください。

6. 審査に落ちてしまった際の対処法

✔審査のゆるい保証会社に変更して再審査をしてもらう

審査というのは1つの物件に対して1回~3回行われます。

1回目 1次審査

…管理会社が用意した一番審査の厳しい保証会社で審査

信販系保証会社であることが多い

↓

2回目 2次審査

…1次審査よりゆるい保証会社で審査

信用系保証会社であることが多い

↓

3回目 3次審査

…最もゆるい保証会社で審査

独立系保証会社であることが多い

という流れで管理会社が提携している保証会社で審査を行います。

管理会社は大体5、6社の保証会社と提携していてその中から1、2、3社を選択して審査を行いますが、1次審査は一番審査の厳しい保証会社であることがほとんどです。

基本的には1次審査に落ちると管理会社から2次審査に移行してよいかの確認が入ります。

そこで了承することで自動的に再審査に移行する形になります。

✔収入のある連帯保証人をつける

安定した収入のある親族の方を連帯保証人としてつけることで一機に審査通過率が上がります。

なぜなら保証会社は審査時に家賃の支払い能力をチェックしているからです。

・家賃を支払える十分な収入があるか

・家賃滞納時に代わりに払える人がいるか

という2点がポイントになります。

この家賃滞納時に代わりに払える人、というのが連帯保証人に当たります。

連帯保証人として安定した収入のある親族を付けることで社会的信用性の部分を補うことができるため審査のレベルが下がるというイメージです。

連帯保証人を付ける際は、

・親や兄弟などといった3親等までの家族

・現役で働いている(安定した収入がある)

方限定です。

契約者と同じように連帯保証人も収入や年齢、職業等を審査時にチェックされます。

✔契約者を変更して申し込む

審査に落ちてしまった場合、名義をもう1名に変更して申し込むことも可能です。

収入に対して家賃が適正であれば審査通過する可能性は十部にあります。

なおよくある質問として、

不動産会社を変更して審査落ちしてしまった物件に再度申し込むことはできるかどうか、

これはNOです。同じ名義で別の不動産会社から申し込んでも審査する保証会社や管理会社は変わらないため審査は受けてもらえません。

基本的に一度審査に落ちた物件に住むことは名義を変更しない限りできないため注意しましょう。

✓一番最初に審査に強い不動産会社に相談する

これは結果論になってしまいますが、審査に強い不動産会社へ依頼することが審査突破への近道です。なぜなら今回お伝えした内容+その他にも様々なポイントを熟知して最善の手を打ってくれるからです。

一度でも審査落ちしてしまうと60~70%の確率で審査が通らなくなり、その後の審査にも大きな影響が出てしまうため、そのリスクを避けるためにも『一番最初に』という点が重要です。

また審査に強い不動産会社であれば大家さんと直接契約できる物件や審査のゆるい物件、またはその不動産会社が所有している物件を提案してくれることもあります。

一番時間効率が良いため、審査に不安がある場合は自分で物件を調べるよりも審査に強い不動産会社へ依頼することをオススメします。

7. 黙って2名入居してもばれないか

1名入居で申請しているにも関わらず、実際は2人入居しているとなると

契約違反になるため、それがばれてしまうと最悪の場合、強制退去となります。

バレるかどうかは場合によりますが、

・騒音で隣人から管理会社にクレームを入れられてバレる

・同じ建物に家主が住んでいて複数回出入りを見られてバレる

といった場合など様々です。

2名入居不可の物件で2名で入居しているとなれば尚更騒音トラブルを招きかねません。

しっかりと申請しておくことをお勧めします。

8.まとめ

カップルで同棲をする際の入居審査は単身や夫婦に比べ、厳しいです。

むやみに申し込まず、しっかり相談のできる審査に強い不動産屋へ足を運ぶことをおすすめします。

またカップルの同棲はトラブルも付き物です。

折角審査が通っても喧嘩続きで即退去…なんてこともあるのが実情です。

しっかりと話し合ってお互いの価値観や金銭管理をすり合わせたうえで物件探しをすることをおすすめします。なお即退去をしてしまうと違約金として家賃1カ月~2カ月分支払いが必要なこともあるため、その点にも注意しましょう。

入居審査でお困りや、不安な点があれば、是非お気軽に弊社へお問い合わせください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/09/07 17:43

自己破産したら賃貸保証会社の審査は通らない?実際の影響と、住まい探しの方法

(この記事は、約4分で読めます)

Tweet

目次

1. 自己破産したら、一体どうなる?

1.1 自己破産とは

1.2 自己破産すると記録に残る「信用情報」

2. 現住居の賃貸中に自己破産したら即退去?

2.1 自己破産それだけでは退去理由にならない

2.2 退去になるパターン

3. 賃貸保証会社の審査の仕組み

3.1 保証会社の種類と審査の特徴

3.2 信販系保証会社では「信用情報」を見る

4. 審査が不安な方におすすめの対処法

4.1 まずは審査に強い不動産会社を見つける

4.2 独立系保証会社利用可能な物件を探す

4.3 不動産会社の保有物件を借りる

4.4 そもそも保証会社不要の物件を探す

4.5 物件の希望条件は最低限に抑える

5.まとめ

1. 自己破産したら、一体どうなる?

✓自己破産とは

自己破産とは、裁判所に「破産申立書」を提出して「免責許可」というものをもらうことです。簡単にいうと、全ての借金をゼロにするという手続きです。

ただし、自己破産はただ借金の額が大きければできるというわけではなく、現在持っている資産や、今後得られる収入などから総合的に判断して、借金をすべて完済することができないと判断されたときに認められます。

借金がそれほど多くない場合であっても、資産がなく、今後も収入がギリギリ生活できる程度しか見込めないような状態であれば、自己破産が認められる可能性もあります。

✓自己破産すると記録に残る「信用情報」

では、自己破産したら具体的に何がどう変わるのでしょうか。

自己破産すると、借金返済が免除される代わり、信用情報に「事故情報」が記録され、以後5~10年間その記録は残り続けることになります。

まず、「信用情報」とは、個人の年収、勤務先やその勤務年数、借入金やローンの有無や支払いの状況を示す情報です。

金融機関やカード会社は信用情報を分析して、その人にお金を貸せるか、あるいはクレジットカードを発行するかの判断をしています。

この信用情報は、個人情報の中でも極めて重要なものであり、信用情報機関によって管理されています。

(厳密に言うと信用情報機関は全部で3社あり、それぞれ加盟する会社ごとに保存期間などに違いがあります。)

銀行などの金融機関やクレジットカード会社、消費者金融などの貸金業者は、必ずこの信用情報機関のいずれかに加盟しています。

自己破産した記録は、信用情報機関が管理する信用情報に登録され、そこに加盟するすべての会社が閲覧できるようになります。

いわゆる、「ブラックリスト入り」という状態になります。

ブラックリストに載ると、ローンを組むことやクレジットカードを利用することはできなくなります。

そして後述する一部の保証会社でも、信用情報を参照して審査を行っているため、賃貸契約も制限されることになります。

2. 現住居の賃貸中に自己破産したら即退去?

✓自己破産それだけでは退去理由にならない

いま現在賃貸に住んでいる状況で自己破産した場合、それを理由に退去を強要されるわけではありません。

自己破産すれば賃貸契約を解約しなければならないといった法律や決まりはないからです。

しかも、特段の理由がない限り、大家さんや管理会社に対して借主が自己破産したということを通知する必要もありません。

✓退去になるパターン

ただし、自己破産後もその物件に住み続けられるのは「家賃を滞りなく支払うことができれば」というのが大前提です。

破産前に滞納していた家賃は免責の対象になり返済義務が免除されるものの、破産手続き開始後に発生する家賃は免責にはなりません。

もし自己破産後も家賃を滞納してしまった場合、基本的には3か月が強制退去のリミットです。

家賃滞納の期間については以下のブログを参考↓

https://www.a-s-re.com/blog/sponsorsnews/080

また、家賃が収入に見合わない物件の場合は、破産管財人(破産手続きをする弁護士)から退去を促されることもあります。

3. 賃貸保証会社の審査の仕組み

✓保証会社の種類と審査の特徴

まず、保証会社は大別すると以下の3種類に分けられます。

・信販系

・信用系

・独立系

保証会社のタイプの詳しい説明は以下のブログを参照ください。

https://www.a-s-re.com/blog/sponsorsnews/002

保証会社の審査では、人柄など総合的に判断する管理会社と違い、家賃を支払っていけるか?という点にフォーカスして審査が行われます。

それは、設備や近隣トラブル等の対応を行う管理会社と違って、保証会社は家賃の支払いが遅れたときに、借主に代わって大家さんに家賃を立替えて支払う役割を担っているからです。

✓信販系保証会社では「信用情報」を見る

この中で信販系の審査が最もハードルが高く、上述した信用情報を参照して審査が行われます。

例えば、エポスカードやオリコなどクレジットカードを発行している会社がほとんどです。

信販系は審査が厳しい分、グレードの高い物件や好立地物件に利用されていることが多いです。

4. 自己破産しても賃貸物件を借りる方法

✓まずは審査に強い不動産会社を見つける

自力で審査が通りやすい物件を探し出すのは至難の業です。

不可能ではありませんが、とても時間がかかることになりおススメしません。

なぜなら、どの物件でどういった保証会社が使える、等の情報はポータルサイト等にはほとんど書いてありません。

審査に強い不動産会社は保証会社のネットワークを持っており、審査に難がある場合でも通貨させるノウハウを熟知していますので、そういった不動産会社に相談するのがベストです。

(当社エース不動産もそのうちの1つです)

探し方の一つとしては、Google・Yahooなどの検索エンジンで「自己破産 賃貸審査」などと調べると情報発信をしている不動産会社がいくつかあるので、そういったところに相談してみましょう。

✓独立系保証会社利用可能な物件を探す

スムーズに審査を進めたいのであれば、独立系保証会社が利用できる物件を選ぶことをお勧めします。

独立系であれば、審査基準もゆるく項目も少ないので比較的スピーディに審査結果が出ます。

✓そもそも保証会社不要の物件を探す

ほとんどの物件は保証会社の利用が必須ですが、公営住宅やUR賃貸住宅なら、保証会社も保証人も不要で申し込むことができる物件もあります。

公営住宅は控除後の月収が15万8000円以下であることが基準で、入居者の収入によって家賃の価格帯が変動。入居者は抽選で決定します。

UR賃貸住宅は、UR都市機構が管理運営する公的な賃貸住宅です。

物件によっては敷地内に公園や保育園、病院を備えているところもありますが、家賃は高めに設定される傾向があります。

また申込みの資格として、平均月収額が家賃額の4倍以上ないといけないなど、収入面での審査基準はやや厳しいといえます。

✓不動産会社の保有物件を借りる

中には不動産を自分で保有している不動産会社もあります。

(一棟アパートを丸々所有しているケースなどです)

相談先の不動産会社がオーナーであれば、そこがOKといえば即入居可です。

✓物件の希望条件は最低限に抑える

審査も緩く、なるべく初期費用を押さえて物件探しをするには、希望条件は最低限に抑え、その他の条件は諦めることも重要です。

なぜなら、不動産は好条件になればなるほど審査基準が厳しくなるからです。

例えば、立地(駅距離や通勤距離)、築年数、間取り、日当たりや眺望、防音性、オートロック、エレベータ等。

6. まとめ

自己破産したからといって、引っ越しができなくなるわけではありません。

が、やはり少し探し方を工夫しないと借りられる物件が見つからないという状況になってしまいます。

エース不動産でも、これまで数多くの自己破産歴のあるお客様の成約実績がございます。

もし家探しでお困りごとがあれば、お気軽にご相談ください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/09/06 23:47

学生名義で賃貸アパートは借りられる?学生名義か親名義どちらがいいのか?おすすめは〇〇〇!

(この記事は、約4分で読めます)

Tweet

目次

1.学生の賃貸入居審査は厳しいのか

2.学生が賃貸物件に入居する際の契約形態

3.学生の賃貸入居審査NG例

3.1 親の収入に見合わない家賃設定をしている

3.2 親の個人信用情報に問題がある

3.3 学生本人の態度や言葉遣いが良くない

3.4 家主の都合

4.申込時・契約時に用意するもの

4.1 親名義(代理契約)で申し込む場合

4.2 学生本人名義で申し込む場合

5. 審査にかかる日数

6. 審査が不安な方におすすめの対処法

6.1 収入証明を事前に準備しておく

6.2 預貯金を貯めておく

6.3 一番最初に審査に強い不動産会社に相談する

7.まとめ

1. 学生の賃貸入居審査は厳しいのか

学生の賃貸入居審査は厳しいのか、結論、厳しくはありません。

むしろ大人よりも比較的ゆるいです。

なぜ厳しくないのか、その理由は大きく2つあります。

まず1つ目の理由としては、

申込者や連帯保証人等、契約に関わってくる人が血縁者だからです。

ここで簡単に審査の概要を説明します。

賃貸入居審査とは具体的に、

① 保証会社の審査

↓

② 管理会社の審査

↓

③ 貸主である大家さん

この3つの審査を突破することができれば契約、入居することができます。

※どこか1つでも審査否決を出せばその物件には入居できません。

審査時にチェックするポイントは保証会社と管理会社、大家さんで異なります。

◆保証会社

・家賃の支払い能力があるか

・滞納時に代わりに払える人はいるか

保証会社は入居者が家賃をした際に建て替える役割があります。

そのため大家さんや管理会社の観点とは異なる「支払い能力」をチェックします。

なお、滞納時に代わりに支払える人がいると審査通過率は格段に上がります。

◆管理会社・大家さん

・入居トラブルを起こさないか

・お部屋を大切に扱ってもらえるか

・礼儀や人柄はちゃんとしているか

管理会社は物件や入居者を管理する役割があるため人柄の部分を重視します。

お部屋を雑に扱う可能性のある方、コミュニケーションがきちんととれない方、騒音など周りに迷惑をかけそうな方は敬遠されます。

少し話が逸れましたが、

保証会社が審査時にチェックする『家賃の支払い能力』というのがポイントです。

学生本人が契約者、親が連帯保証人となった場合、

この時審査の対象となるのは『契約者の学生』そして『連帯保証人の親』この2者です。

契約者である学生は、大学生や専門学生であればアルバイトをされる方も多いかと思います。

学業が主とは言え、学業に支障がない範囲で家賃代を稼ぐことは十分に可能だと考えられます。

また仮に契約者である学生が家賃を滞納したとしても、

連帯保証人である親に代理で支払ってもらうことが可能です。

本来家賃支払いに関して、生計を立てている人というのは1人であることが多いですが、

学生契約となると実質、入居者の学生+連帯保証人の親の2人と言えます。

この契約構造は意外にも家賃滞納のリスクが低く、

審査する側もこれを考慮するため、審査は比較的ゆるくなる傾向にあるということです。

次に2つ目の理由としては

学生の入居審査といえ、この契約には原則、親が関わってくるからです。

子供を20歳近くまで育てている親というのはある程度社会的常識もあります。

また子供名義での契約であったとしても子供が家賃を支払えないとなれば、

親の中での子供の家賃の支払いはかなり優先度が高いと考えられます。

親が連帯保証人になっていれば学生が払えないとなっても親が支払うため、家賃滞納のリスクは低いです。

これらの理由から学生の賃貸入居審査は比較的緩いと言えます。

なお審査に落ちた際のリスクは大きく2つあります。

まず1つ目は家賃保証協会に傷がついて5年間物件が借りづらくなるということです。

都内の場合は60~70%の物件の審査が通らなくなる可能性があるため

むやみに申し込むことはなるべく避けていただきたいです。

ちなみに賃貸物件の審査に落ちたからと言って住宅ローンに関しては影響ありませんので

その点はご安心ください。

次に2つ目として親名義で申し込んでいた場合、子供の信頼を失う可能性があるということです。

親の名義で申込をするのであれば審査されるのは親の内容です。

これで審査に落ちたとなると、子供は自分の気に入った物件に入居できないため、当然ショックを受けます。

実際に例年ごくわずかではありますが、

親名義で学生が入居する賃貸物件を申し込み、審査が否決となり親子関係がギクシャクするということがあります。

そうならないためにもしっかりと対策をしたうえでお申込みすることが大切です。

2.学生が賃貸物件に入居する際の契約形態

学生が一人暮らしをするために賃貸物件を契約する際の契約形態は以下の2種類があります。

①契約者:学生本人 連帯保証人:親

②親:契約者 入居者:学生 緊急連絡先:契約者と別の親族

②の親が契約者となる契約形態は代理契約と言って、入居者とは別の名義で契約をする方法です。

この形態は関連する人が多く、審査が煩雑になりがちなことから、

近年では①の学生本人が契約者となる契約形態が主流になっています。

学生本人が契約者にしておくと、

卒業後、社会人になった本人がそのまま家賃支払い人となることができるため、

親から子供に名義を変更する、つまり契約のスイッチをする手間を省けるというメリットがあります。

3.学生の賃貸入居審査NG例4選

✔親の収入に見合わない家賃設定

収入に対して家賃が高すぎる場合、滞納の恐れがあるため審査は通りません。

・実際に借りたい物件の賃料がいくらなのか。

・親の月収がいくらなのか。

この2点がポイントです。

審査通過の目安としては「家賃の36倍以上の年収」があるかどうかです。

つまり家賃が「収入の3分の1以内」におさまる範囲内です。

以下家賃に対する収入の目安一覧です。

| 家賃 | 年収目安 | 月収目安 |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

なおこれはあくまで審査通過の目安です。

収入に対して家賃が低ければ低いほど審査通過率は上がります。

審査が通りやすい安全ラインは月収の4分の1です。

審査に不安のある方はこの設定をなるべく下げて探すことをおすすめします。

また会社員であれば、源泉徴収票や給与明細3カ月分の提出。

自営業であれば、確定申告の写しの提出。

など収入を証明する書類を追加で求められる事が多いです。

その際、実際に提出した収入証明書と申込書記載の月収や年収と相違がないか、

そして家賃を支払っていけるだけの年収があるのかチェックされます。

✔親の個人信用情報に問題がある

親が代理契約(※入居者とは別の方の名義で賃貸借契約を結ぶこと)をする場合、

審査の対象は契約をする親です。

その親が過去に例えば

・ クレジットカードの支払い滞納をした

・ 家賃の滞納をした

・ 自己破産をした

等なんらかの理由で個人信用情報に傷があると審査は通らない可能性が高いです。

都内であれば60~70%の確率で審査は通りません。

このような場合はご主人と奥様どちらが契約者になるのかが重要です。

仮にご主人の信用情報に傷があったとしても奥様は傷がなく、

一定収入があるのであればご主人ではなく奥様名義で申し込めば問題ありません。

信用情報に傷がある方で申し込んでしまうと審査通過は厳しいです。

なお滞納などの記憶が曖昧な場合はご自身で調べることも可能です。

それぞれの情報は、

・クレジットカード関係:CIC(個人情報保管機関)

・消費者金融関係 :JICC(日本信用情報機構)

・銀行や信金関係 :JBI(全国銀行信用個人情報センター)

・家賃滞納関係 :LICC(家賃保証協会)

で確認可能です。

まずは自分が本当にブラックなのか?何が原因で審査落ちしたのか?現状を把握することが大切です。

心配であれば申込をするよりも前にこの情報を確認するとスムーズです。

✔学生本人の態度や言葉遣いがよくない

前述した通り、管理会社や大家さんは申込者のマナーや態度などを審査時に重要視しています。

入居者間のトラブル等何か問題があった際対応するのは管理会社であるため、

もちろんトラブルを起こしそうな人は敬遠しますし、大家さんとしてもトラブルを起こして、

他の入居者が退去してしまうような事態は起こしたくないため

態度に問題のありそうな人は最初から入居させたくないというのが本音です。

特に注意が必要なのは

・管理会社スタッフが同伴の内見に行くとき

・身分証明証の写真

・本人確認の電話に出る時

・契約時

このような場面で横柄な態度をとったり、あまりにも派手な格好で行ったりすることは控えましょう。

✔家主の都合

これはどうしようもないことなのできっぱり諦めましょう。

・親族の孫に貸すことになった

・物件の売却が決まったタイミングだった

等たまたまタイミングが悪く家主の都合上審査否決となる場合もあります。

また稀に学生NGとするパターンもあります。

これは友だちを部屋に呼んで夜中まで騒ぐといったリスクを懸念している場合が多いです。

いずれにしてもその物件の持ち主である家主の審査がNGとなれば住むことはできないのでこの場合は

きっぱり諦めて他の物件に早めに切り替えましょう。

4.申込時・契約時に用意するもの

✓親が代理契約をする場合

契約者(親)

・身分証明証(本人確認書類)…運転免許証、パスポート、マイナンバーカードのいずれか

・健康保険証

・収入証明書…給料明細3ヶ月分、昨年度の源泉徴収票、(個人事業主)確定申告書、(法人)決算書

入居者(学生)

・学生証

・合格証…進学する場合は大学や専門学校等の合格証を用意しておきましょう

契約者(親)

・印鑑…シャチハタ不可

・住民票

入居者(学生)

・住民票

✔学生本人が契約者の場合

◆申込時に必要なもの

契約者(学生)

・身分証明証(本人確認書類)…運転免許証、パスポート、マイナンバーカードのいずれか

※健康保険証で代用可

・学生証

連帯保証人(親)

・健康保険証

・収入証明書…給料明細3ヶ月分、昨年度の源泉徴収票、(個人事業主)確定申告書、(法人)決算書

※代理契約時と同じものが必要になり、申込書に記載する情報も必須項目は契約者と同じ。

◆契約時に必要なもの

・印鑑

・住民票

連帯保証人(親)

・印鑑…実印に限る+印鑑証明

契約形態によって必要書類が多少異なりますのでご注意ください。

なお、お急ぎの引越しの場合は申込前に必要書類等を集めておくとスムーズです。

また申し込み後、追加で必要書類を求められた際は、2.3日程度提出が遅れてもあまり審査に影響はないためご安心ください。

ただし1週間以上提出できなかったり、対応しないでいると、

もちろん審査はストップしてしまいますし印象も悪く審査に悪影響を及ぼす可能性もあるためご注意ください。

5. 審査にかかる日数

審査にかかる日数は保証会社や大家さんによっても変動がありますが、通常4~7日です。

ただし多くの学生の方は進学に合わせて1月~3月にお部屋探しをされます。

この時期はちょうど不動産賃貸仲介市場の繁忙期の当たり、

通常より3・4日長い1週間~10日程かかることが多いです。

1週間以上審査結果がでないと不安になってしまいますが、ご安心ください。

6. 審査が不安な方におすすめの対処法

✓収入証明を事前に準備しておく

この『事前に準備しておく』の意味は申込の前に入手しておくという意味ではなく、

1年前から計画的に収入を得て収入証明書を準備しておきましょうということです。

どういうことか具体的に説明します。

先ほど解説しましたが、

審査通過の目安は家賃が『収入の3分の1以内』であるかどうかです。

これを下回る収入の場合、審査の土台に乗らない。。。

となればその本業の収入にプラスで他の収入を得て足りない分の収入を補填すればよいということです。

1年前からアルバイトや副業でプラスの収入を得る

➡その収入証明書を発行する

➡本業の収入証明書と合わせて副業の収入証明書も審査時に提出する

ということです。

1年前から計画的に準備しておけば直前になって収入が足りない、、、とならないので安心です。

なお副業をする際は確定申告が必要になります。

確定申告は翌年の3月15日が提出期限ですが、物件探しの前に終わらせる必要があるため、年明けはやめに行えるとスムーズです。

そして確定申告書をエビデンスとして提出できるようにしておきましょう。

✔預貯金を貯めておく

家賃に対して収入目安が足りていない場合は、家賃の滞納リスクがあるという点から審査が厳しくなりますが、十分な預貯金がある方は預貯金額を提示することで審査のレベルを下げることが可能です。

十分な預貯金があれば、もし家賃代をその月の収入で賄えなかったとしても、預貯金で補填することができると考えられるからです。

またコツコツ貯金をしてきたということは計画性があるという観点からも評価されます。

どの物件でも預貯金審査が可能という訳ではないですが、追加書類として預貯金額を提示することは加点対象になるためお勧めです。

なお預貯金額の目安としては、家賃の2年分(家賃×24)が払えるほどの貯金があるかどうかが重要です。

預貯金額を提示する場合は証明書類として、

・通帳のコピー

・金融機関から発行される残高証明

のいずれかを提出しましょう。

✓一番最初に審査に強い不動産会社に相談する

これは結果論になってしまいますが、審査に強い不動産会社へ依頼することが審査突破への近道です。なぜなら今回お伝えした内容+その他にも様々なポイントを熟知して最善の手を打ってくれるからです。

一度でも審査落ちしてしまうと60~70%の確率で審査が通らなくなり、その後の審査にも大きな影響が出てしまうため、そのリスクを避けるためにも『一番最初に』という点が重要です。

また審査に強い不動産会社であれば大家さんと直接契約できる物件や審査のゆるい物件、またはその不動産会社が所有している物件を提案してくれることもあります。

一番時間効率が良いため、自分で物件を調べるよりも審査に強い不動産会社へ依頼することをオススメします。

7. まとめ

学生の賃貸入居審査は厳しいと思われがちですが、しっかりと構図を理解し対策しておけば審査通過は可能です。

まずは、しっかり相談のできる審査に強い不動産屋へ足を運ぶことをおすすめします。

入居審査でお困りや、不安な点があれば、是非お気軽に弊社へお問い合わせください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。