「保証人、保証会社でお困りの方必読情報」の記事一覧(280件)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/12/06 23:21

高齢者の賃貸入居審査は難しい?探し方を間違えると即否決!?審査突破のコツを教えます。

(この記事は、約6分で読めます)

Tweet

目次

1.不動産賃貸市場における高齢者の定義

1.1 高齢者とは

1.2 高齢者は賃貸審査に通りづらい

2.高齢者が入居審査に通りづらい理由

2.1 高齢による事故や孤独死のリスク

2.2 家賃滞納のリスク

3.高齢者が入居審査を突破するコツ

3.1 高齢者入居可の物件に絞って探す

3.2 親族の近くに住む

3.3 連帯保証人をつける

4.賃貸物件を借りる方法

4.1 生活保護を受給する

4.2 UR賃貸を選択する

4.3 住宅セーフティネット制度を活用する

5.まとめ

1.不動産賃貸市場における高齢者の定義

現代の日本は少子高齢化と核家族化が進み一人暮らしの高齢者が増え続けています。

老人ホームやサービス高齢者住宅といった高齢者向けの住宅施設も多く存在しますが、月額費用が非常に高額なため、親族からの資金的援助等がないと年金暮らしだけでは経済的になかなか困難です。

そういった中でライフイベントが発生したり、

今住んでいる賃貸物件が取り壊しになり引っ越しを余儀なくされた場合に、

別の物件に住み替える際の入居審査に通らないという方が非常に多くなっています。

今回そんな社会問題とも言える高齢者の賃貸物件の入居審査に関して解説していきます。

✔高齢者とは

高齢者と一括りに言っても、何歳からが高齢者なのか。

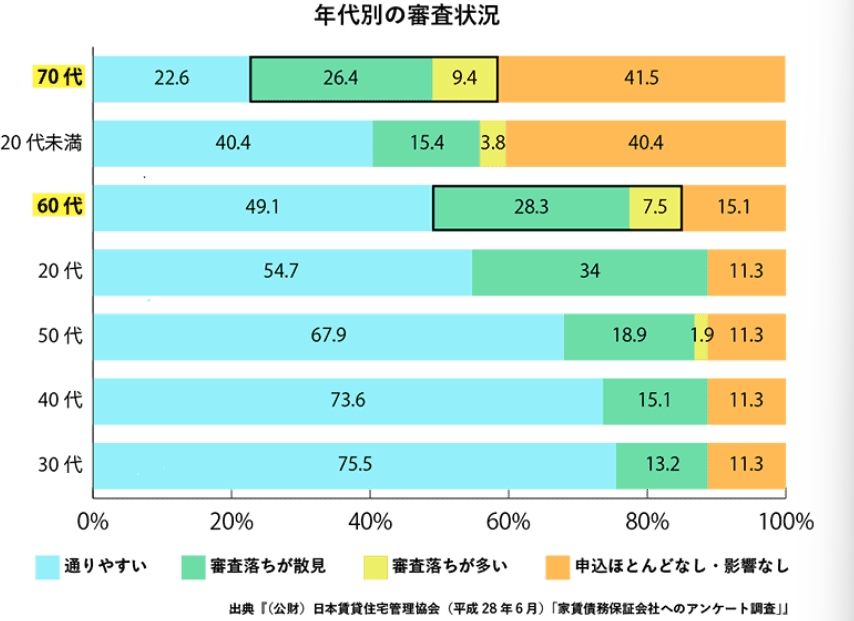

日本賃貸住宅管理協会の平成28年6月の家賃債務保証会社へのアンケート調査抜粋したものが以下のグラフです。

結論、このグラフを見てもらうと分かるように

賃貸物件の家賃債務保証をする時の高齢者基準は一般的には60代から高齢者と言われているということです。

まずは前提として

賃貸審査という観念においては60代からが高齢者の定義という風に覚えてください。

✔高齢者は賃貸審査に通りづらい

先程60代から賃貸物件が借りづらくなるとお伝えしましたが、

75歳以上の方、いわゆる後期高齢者の方はさらに審査が厳しくなります。

次の章で高齢者はなぜ入居審査に落ちやすいのか詳しく解説しますが、

簡単に言うと自然死や孤独死のリスクが高いからです。

賃貸物件は、決して安い買い物ではありません。

それは借りる方や貸す方(大家さん)の双方に言えることです。

大家さんの目線で考えると、もちろん大切な高額資産を誰彼構わず貸し出すことはできません。

特に

・物件や土地に不利益なことが起こればその資産価値は下がってしまう

・滞納があれば収入がその分減ってしまう

というリスクがあることから審査では様々な項目をチェックします。

2.高齢者が入居審査に通りづらい理由

先ほど結論付けたように、高齢者は入居審査に非常に通りづらいです。

一見すると高齢者は転居することが少ないため一度入居すると長期にわたって入居してくれるという大家さんのメリットがありそうに思えます。

しかしこのメリットを超える大きなデメリットがあります。

そのデメリットとは大きく2つです。

✔高齢による事故死や孤独死のリスク

まずは1つ目は、高齢による事故や孤独死のリスクです。

高齢者は健康面から部屋の中での事故や、孤独死のリスクが大きいため、この点はどうしても懸念されます。

特に高齢者の1人入居はもしものことがあった時の発見が遅くなる という点でもリスクが大きいです。

また災害大国の日本においては、災害時の逃げ遅れも不安要素の一つです。

高齢者になればなるほど逃げ遅れるリスクが大きく、事故死してしまう可能性も考えられます。

地震でタンスの下敷きになってしまう、火災に気付くのが遅れて煙を吸いすぎた等、例え小規模な災害でも死亡のリスクが高いと言えます。

仮に物件内で亡くなってしまった場合は、

その物件は事故物件という扱いになり物件の価値は大幅に下がります。

なお事故物件になってしまうと、多くの問題が発生します。

1つは亡くなってしまった後のお部屋を修繕するために高額な費用がかかることです。

通常のハウスクリーニングでは済まず、特殊清掃というものが行われ、この特殊清掃に高額な費用がかかります。

では、清掃して綺麗になったらOKかというとそうではありません。

なぜなら、その建物内その部屋で誰かが亡くなったという情報は法律上伝えなければいけない義務があるからです。

昨今ウェブでもその内容は調べられるため、ある程度風評被害も想定されます。

またどんな理由であれ室内で誰かが亡くなったという事故物件はやはり入居者が決まりにくい傾向があります。家賃を落としても入居が決まらず入居率が下がってしまうとなると、アパート経営においては非常に困難な状況に陥るということです。

なお、どんな事件事故があったとしても大家さんというのは銀行にローン返済をしなければなりません。それは家賃収入がない場合でもです。

このようなリスクがデメリットとなってメリットを大きく上回るため、大家さんとしては入居を断るケースが非常に多いというのが現状です。

✔家賃滞納のリスク

これは高齢者に限らず言えることですが

十分な収入が見込めない場合、入居審査は高確率で落ちます。

特に高齢者の方で年金暮らしの場合、年金だけでは収入が足りずに預貯金を切り崩して生活をされる方は少なくありません。

切り崩しても家賃の支払いが十分できる預貯金がある、もしくは年金+別の収入がある場合は問題ありませんが、支払いが滞りそうな額の場合は注意が必要です。

3.高齢者が入居審査を突破するコツ

✔高齢者入居可の物件に絞って探す

これは大前提として「高齢者入居可」の条件がつけられた物件だけに的を絞るということです。

ある程度築年数が古くなっている物件や駅から距離のある物件、立地の悪い物件などは

入居者を探すことが困難になるため

大家さんとしては入居者を制限することなく募集する傾向にあります。

そのうちのひとつとして「高齢者歓迎」という条件付けをした物件があります。

このような物件の探し方としてはSUUMOやホームズといった賃貸物件掲載サイトで高齢者歓迎のチェックボックスにチェックを入れて探す、もしくは実際に不動産会社へ足を運び探す方法があります。

高齢者可の条件付けがされていない物件に申込をしたとしても年齢だけ見て審査否決をされてしまうこともありますのでこの点は十分に注意してください。

✔親族の近くに住む

次に親族の近くに住むということです。

これはなぜかというと貸す側のリスクや負担を軽減できるからです。

例えば何かをきっかけに家賃滞納をしてしまった場合や入居者と連絡が繋がらない、等の事態に陥った際に親族の方が近くに住んでいれば直接物件まで確認しに行けるためこれは大きなメリットと言えます。

本来これは管理会社の業務ではないのかと思われる方もいると思いますが、

管理会社はあくまで建物を管理している会社です。

入居者の健康上の安全確保までは仕事に含まれていないため、この点は担当者や管理会社によっても対応が異なります。

そのためできる限り何か起きた時はすぐに親族の方が現地に直接言って解決するということができるという状況であれば大家さんや管理会社としては安心材料の1つとなるため、それであれば審査を通すということも実際に多くあります。

✔連帯保証人を付ける

次に連帯保証人を付けるということです。

連帯保証人の定義としては

・3親等以内の血縁者

・一定の収入がある方

です。連帯保証人も申込者(入居者)と同様に審査の対象です。

そのため誰でもなれるというわけではありませんが親ではなくても

自分の子供や自分の兄弟の子供、親戚等でも可能という点は抑えておきましょう。

連帯保証人を付けることで、

仮に入居者が家賃を払えない状態に陥ったとしても建て替えてもらうことができたり、何か困ったことがあれば入居者へ直接確認してもらうことができるため、

大家さんとしてはこういった保険的な要素として連帯保証人を付けてもらえれば審査を通しますといった条件付けを提示してくることも多くあります。

以上この3点を軸に物件探しをすると比較的審査に通りやすい物件に当たることが多いので是非参考にしてみてください。

4.高齢者の方が賃貸物件を借りる方法

✔生活保護を受給する

これは特に年金暮らしの高齢者の方に向けたポイントになりますが、

実は年金暮らしの方よりも生活保護の方のほうが賃貸物件の審査に通りやすい傾向があります。

年金の支給額が年々低下していることや昨今の急激な物価上昇などの観点から

場合によっては年金暮らしの方よりも生活保護の方の方が高い生活水準を得られているという事実もあるように家賃滞納のリスクを考えたときに生活保護受給の方のほうが有利に働くということです。

生活保護というのは最低限の生活が国から保証されているため、

家賃も国から支給されますし、ケースワーカーと呼ばれる市の職員が担当としてついているため

本来親族だけが頼りなところケースワーカーの方が何かあった際に駆け付けることが可能です。

この点も大家さんや管理会社としては安心材料となるため審査が通りやすくなるということです。

そのため、年金受給者として審査を通すのではなく、あえて生活保護に切り替えて物件探しをするというのも1つの手と言えます。

なお生活保護を受給するための条件としては

①そもそもの収入が生活保護費に満たない

②貯金や資産がない

③頼れる親族がいない

この3点を満たしていれば高齢者の方でも生活保護を受給することは可能です。

②の資産というのは持ち家や車のことを指します。

③頼れる親族がいないというのは経済的な支援が受けられないということを意味するため、親族と仲が悪いというのを条件付けされているわけではありません。

収入が足りなくても毎月の収入に加えて足りない部分を親族から仕送りで賄うことができない方を限定ということです。

ただ生活保護に切り替えて物件を探すという方法には1点デメリットとがあります。

それは、高齢者可の条件に加えて、生活保護可の2つの条件をクリアした物件でないと

そもそも審査の土台にすら乗らないということです。

つまり生活保護を受給することで審査通過はしやすくなりますが、物件の選択肢が確実に少なくなります。

このメリットとデメリットが表裏一体であるという点は十分に注意してください。

✔UR賃貸を選択する

次に「UR賃貸を選ぶ」という方法です。

UR賃貸の特徴としては

・保証人がいらない

・年齢制限がない

・年金収入のみで審査が可能

・高齢者向け物件が多数ある

といった点です。

UR賃貸を利用するための条件は『収入基準』と『潤沢な金融資産』、この2点です。

1つ目の収入基準というのは、月額家賃の4倍以上の収入があることです。

この収入というのは年金収入で満たしている、もしくは年金収入だけでなく他の収入と合算した合計額でも問題ありません。

年金収入が少ない場合もしくは収入自体が少ない場合はどうすればいいのかというと、

2つ目の潤沢な金融資産を持っている ことです。

この潤沢な資産とは、

1.家賃の1年分以上を前払いできるか

2.家賃の100倍以上の預貯金を証明できるか

この2つがどちらかでも成り立てば物件を借りることは可能です。

結論としては多くのお金を持っていれば

1年払いもできるし、家賃100ヶ月分以上の証明もできるため物件を借りることができるということです。

では収入も基準に満たない、金融資産少ないもしくは足りていない場合どうすればいいのか。

その方法論は大きく2つ紹介します。

1つ目は『家賃補給制度』を活用することです。

家賃補給制度とは簡単に言うと国や自治体から家賃代のお金を補填してもらうという制度です。

この制度を受けるには条件があり、

入居者や親族の平均月収額が基準月収額(※)の2分の1以上の収入であることです。

具体的には

・同居親族の収入と合算して、合計額が基準月収額以上であること

・平均月収額が世帯用住宅の基準月収額の1/2以上ある同居を伴わない親族から、申込者本人の月額支払家賃不足分の補給を受けられること

・勤務先から申込者本人の月額支払家賃不足分の補給を受けられること

・申込者本人の貯蓄額が基準貯蓄額の1/2以上あること

これらに該当すればこ

家賃補給制度を受けられる

↓

URを借りることができる基準まで満たされる

↓

URの入居審査通過ができて入居できるということです。

なおこの基準月収額(※)とは以下の数値を指します。

【世帯での申し込みの場合】

| 家賃額 | 基準月収額 |

| 82,500円未満 | 家賃額の4倍 |

| 82,500円以上 20万円未満 | 33万円(固定額) |

| 20万円以上 | 40万円 (固定額) |

【単身での申し込みの場合】

| 家賃額 | 基準月収額 |

| 62,500円未満 | 家賃額の4倍 |

| 62,500円以上 20万円未満 | 25万円(固定額) |

| 20万円以上 | 40万円 (固定額) |

次に『連帯保証人制度』を解説します。

これは収入も金融資産もない方の使える内容として、連帯保証人制度は非常に有効な手段です。

条件は、

・申し込み者が高齢者であること

・扶養等親族が申込資格を満たしていること

・扶養等親族が連帯保証人となること

この3つの条件をクリアすれば連帯保証人制度に加盟することができて、結果的にUR賃貸の入居審査を通ることができるということです。

✔住宅セーフティネット制度を活用する

最後に住宅セーフティネット制度を活用するという方法です。

住宅セーフティネット制度とは

2007年に国が作った住宅セーフティーネット法という法律に定められた制度で、

要配慮者に定義付けされている方は賃貸物件を安く住むことができるというものです。

現在の日本では、高齢者含め住宅の確保に配慮が必要な方が年々増加しています。

これまでは、そういった方の入居は公営住宅でまかなっていたのですが、それだけではとうてい住宅戸数が不足するという中生まれたのが「住宅セーフティネット制度」です。

民間の大家さんでも、人口減少により入居者の確保が難しくなり、入居者探しに困っている大家さんと家探しに困っている人を繋げるためにできた制度ということです。

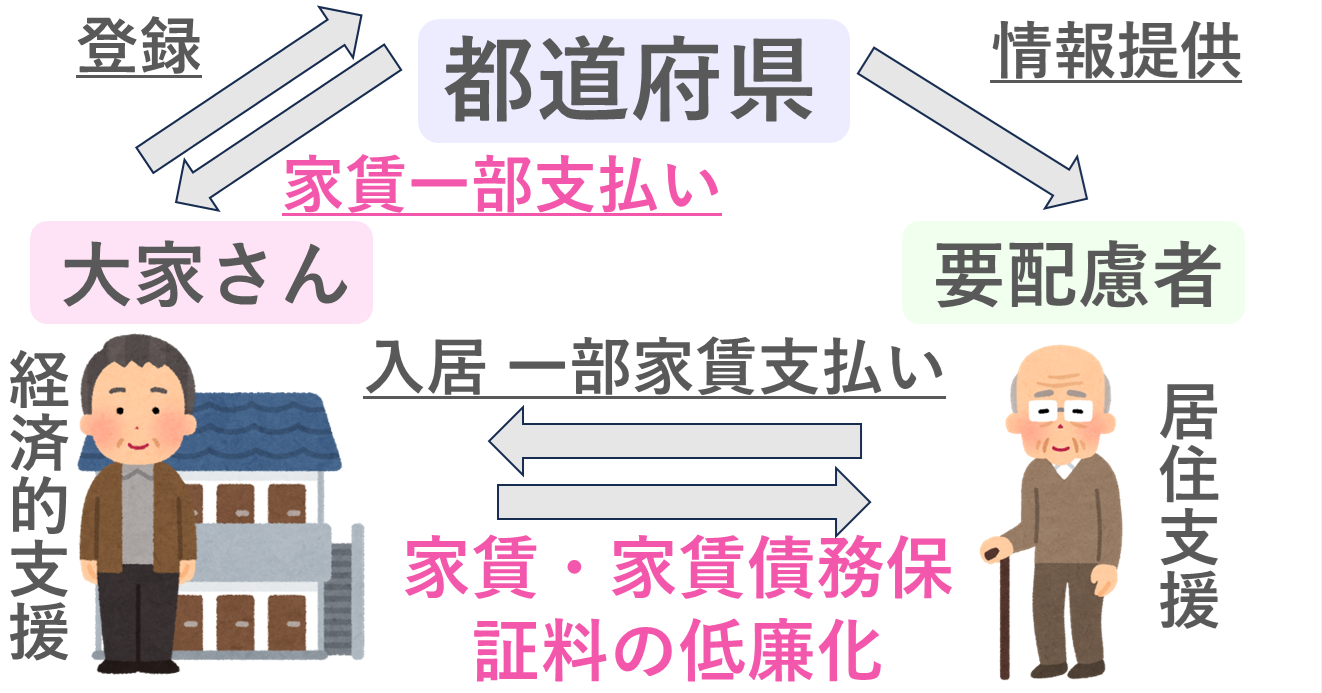

具体的な制度の内容としては以下の図をご覧ください。

- ●住宅確保要配慮者の入居を拒まない賃貸住宅の登録制度

- ●専用住宅にするための改修・入居に向けた経済的支援

- ●住宅確保要配慮者と建物のマッチング・入居支援の枠組み

このように、貸す側と借りる側それぞれの不安要素を排除し、

マッチング促進に向けた仕組みを整備しています。

分かりやすく言うと

・大家さんが募集している家賃の金額の一部を国が大家さんに払う

・保証会社へも国が保証料補助をする

・入居者は残りの家賃と家賃債務保証料を支払う

という流れになります。

この住宅セーフティーネット制度に加盟している物件の探し方としてはシンプルにインターネットで住宅セーフティーネットと検索してください。そうすると国が作ったポータルサイトがヒットしそちらに掲載されている物件漏れなく家賃を割安で借りれる物件です。

ただし借りる側、貸す側どちらにも準備が必要です。

まず、借りる側の方(物件を探している方)は要配慮者であるという認定を受けることです。

これは国から申請が降ります。

また貸す側の大家さんとしてはポータルサイトに載せるためにあらゆるチェックをクリアして

市区町村からその物件の掲載承認をもらわなければいけません。

こういった事前の手間をかけた上でこのポータルサイトに載っている物件というのを借りることができれば家賃を割安で借りられるということです。

なおこのポータルサイトに載っている物件の大屋さんには

・要配慮者の入居を拒んではいけないとい

・専用住宅にするためにバリアフリー化など改修工事を行う

・入居に向けた経済的支援を行う

といったルールが設けられています。

この住宅改修費用は補助制度が存在し相談窓口も設置されています。

5. まとめ

高齢者の場合、たいていの不動産会社では「審査不可」とみなされます。

しかし弊社ではそのような方にも住める物件を提供したいと考えており、これまで多くのノウハウも蓄積してきました。

お困りの方は、ぜひ当社エース不動産へご相談ください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/12/01 21:56

入居審査に落ちる理由7選解説。審査落ちの理由を分析することが入居審査突破への近道!

(この記事は、約6分で読めます)

Tweet

目次

1.入居審査とは

1.1 入居審査の流れ

1.2 保証会社の種類と審査難易度

2.入居審査に落ちる理由

2.1 収入に対して家賃が高すぎる

2.2 雇用形態が不安定

2.3 勤続年数が短い

2.4 連帯保証人の支払い能力

2.5 個人信用情報に傷がある

2.6 引っ越し理由が軽い

2.7 入居後のトラブルを懸念

3.入居審査に落ちる確率

4.入居審査に落ちる人の特徴

5.入居審査通過のコツ

6.まとめ

1. 入居審査とは

✔入居審査の流れ

一般的な賃貸入居審査は

① 保証会社の審査

↓

② 管理会社の審査

↓

③ 貸主である大家さんの審査

の流れで進み、この3つの審査を突破することができれば契約、入居することができます。

どこか1つでも審査否決を出せばその物件には入居できません。

審査時にチェックするポイントは保証会社と管理会社、大家さんで異なり、

具体的には以下の内容をチェックされることが一般的です。

◆保証会社

・家賃の支払い能力があるか

・滞納時に代わりに払える人はいるか

保証会社は入居者が家賃をした際に建て替える役割があります。

そのため大家さんや管理会社の観点とは異なる「支払い能力」をチェックします。

なお、滞納時に代わりに支払える人がいると審査通過率は格段に上がります。

◆管理会社・大家さん

・入居トラブルを起こさないか

・お部屋を大切に扱ってもらえるか

・礼儀や人柄はちゃんとしているか

管理会社は物件や入居者を管理する役割があるため人柄の部分を重視します。

また大家さんは物件の持ち主ですので、当然お部屋を雑に扱う可能性のある方、コミュニケーションがきちんととれない方、は入居許可を出しません。

さらには大家さんは入居者からの家賃支払いで収入を得ているため、隣人トラブルによる退去(入居率が下がってしまう)を懸念し、騒音など周りに迷惑をかけたりトラブルを起こしそうな方は審査NGにする傾向にあります。

横柄な態度をとることで、いくら家賃を支払う能力(収入)があったとしても審査否決になってしまうことも実際にあるので言葉遣いや態度には十分気をつけましょう。

このように審査時にチェックされる項目は審査機関によって異なります。

まずは申込前に上記の審査内容をクリアできるような状態に自身を整えておくことが審査通過のカギになります。

ただし前述した審査内容はあくまで一般的な例です。

細かなチェック項目や審査難易度は各物件ごとに異なるため注意が必要です。

✔保証会社の種類と審査難易度

前述した審査の流れの中で、一番の関門になるのが保証会社の審査です。

保証会社の審査というのは1つの物件に対して1回~3回行われます。

1回目 1次審査…管理会社が用意した一番審査の厳しい保証会社で審査

信販系保証会社であることが多い

↓

2回目 2次審査…1次審査よりゆるい保証会社で審査

信用系保証会社であることが多い

↓

3回目 3次審査…最もゆるい保証会社で審査

独立系保証会社であることが多い

という流れで管理会社が提携している保証会社で審査を行います。

基本的には1次審査に落ちると管理会社から2次審査に移行してよいかの確認が入り、再審査に移行するという仕組みになっています。

ちなみに賃貸物件を借りる際、保証会社の加入はほぼ必須といって良いです。

以前は保証人必須という物件も存在しましたが、高齢化や保証能力の問題から、保証人ではなく保証会社必須という物件が増えております。

審査に不安がある方は、何が原因で審査に通らないのかという問題を解決しなければなりません。

保証会社は日本全国に約150社以上存在しますが、大きく以下の3つに区分されています。

①信販系保証会社

②信用系保証会社

③独立系保証会社

審査難易度は信販系>信用系>独立系の順です。

簡単に各区分の解説をします。

‐‐‐‐‐‐‐‐‐

①信販系保証会社

個人信用情報保管機関(CIC)の情報を照会して審査を行う保証会社で最も審査が厳しいとされています。

個人信用情報として保管されているのは、あらゆるローンや分割支払いの履歴で、

住宅ローン、クレジットカード、携帯電話本体の分割払い等の履歴がこれに該当します。

そのため、上記支払いの滞納や未払いがある方は審査通過は厳しいです。

審査否決の際は申込後2、3分でNGの連絡がくるなんてこともあります。

信販系保証会社の例は以下です。

このような信販系保証会社はカード会社が運営していたり、銀行と提携する保証会社です。

②信用系保証会社

家賃滞納歴を照会して審査をおこなう保証会社で信販系保証会社の次に審査が厳しいとされています。

家賃の滞納は保証協会(LICC)という組織で保管されていて、

この保証協会に加盟している保証会社は過去の滞納履歴を照会できるという仕組みです。

加盟会社で、家賃の滞納歴を共有、照会しているということはその中の1つでも滞納をしていまうと他の保証会社にもその履歴を照会されてしまうということになります。

③独立系保証会社

「独立系保証会社」とは名前通り、他の保証会社などの滞納履歴や個人信用情報を参照せず独自の基準で審査を行っている保証会社で、最も審査がゆるいとされています。

ただ、独立系保証会社は審査がゆるい分、家賃の支払いのリスクを保証するために、入居時の保証料や更新時の一時金など費用の負担が大きい場合があるのが特徴です。

独立系保証はクレジットカード支払い遅延の情報や家賃滞納の情報、自己破産の情報等を調べるスキームはありません。

そのため過去にその保証会社でトラブルや滞納がない限りは基本的に審査は通ります。

‐‐‐‐‐‐‐‐‐

このように保証会社によっても審査時に確認するポイントは変わってきます。

審査に不安がある方は、何が原因で審査に通らないのかという問題を解決することが重要です。

過去にクレジットカードの滞納をした、家賃滞納がある等。

なお家賃滞納をした場合は、どこの保証会社で滞納してしまったのかを把握しておきましょう。

滞納などの記憶が曖昧な場合はご自身で調べることも可能です。

それぞれの情報は、

・クレジットカード関係:CIC(個人情報保管機関)

・消費者金融関係:JICC(日本信用情報機構)

・銀行や信金関係:JBI(全国銀行信用個人情報センター)

・家賃滞納関係:LICC(家賃保証協会)

で確認可能です。

まずは自分が本当にブラックなのか?何が原因で審査落ちしたのか?申込前に現状を把握することをオススメします。

2.入居審査に落ちる理由

入居審査に通らない理由は大きく2つに分類されます。

①収入に対して家賃が高すぎる

②過去の金融情報や家賃滞納の履歴をチェックされ、入居後トラブルが発生する可能性が高い

と判断された

この2つが大枠の理由で、これを起点に基本的には審査に通らない理由というのは200以上組み合わせがあります。

そのため、繰り返しになりますが、大切なのは「なぜ審査に通らないのか」これを自分で理解すること です。各お客様ごとに入居審査に通らない理由は千差万別です。以下の審査に落ちる項目を見てご自身でどこに当てはまるのか個人分析するようにしてみてください。

✔収入に対して家賃が高すぎる

収入に対して家賃が高すぎると支払い能力が低いとみなされ、審査否決の大きな要因になります。

一般的な基準としては、

「家賃が月収の3分の1以内に収まっているか」が審査通過の目安になります。

ただし収入に対して家賃が高ければ高いほど審査通過は難しくなります。

そのため、審査に不安な場合は家賃予算を下げて探すことをオススメします。

以下、家賃に対する収入の目安一覧表です。

実際に自分の収入に当てはめて、審査通過の目安になる家賃はいくらなのかご確認ください。

【家賃の対する収入の目安一覧】

| 家賃 | 年収目安 | 月収目安 |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

なお上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから

固定費比率(総収入に占める固定費の割合)を少なくしたい方に関しても、家賃予算を1-2段階ほど下げることをオススメします。

✔雇用形態が不安定

雇用形態というのは企業と従業員との間で締結する雇用契約の種類です。

具体的には正社員、派遣社員、アルバイトこういったものを指します。

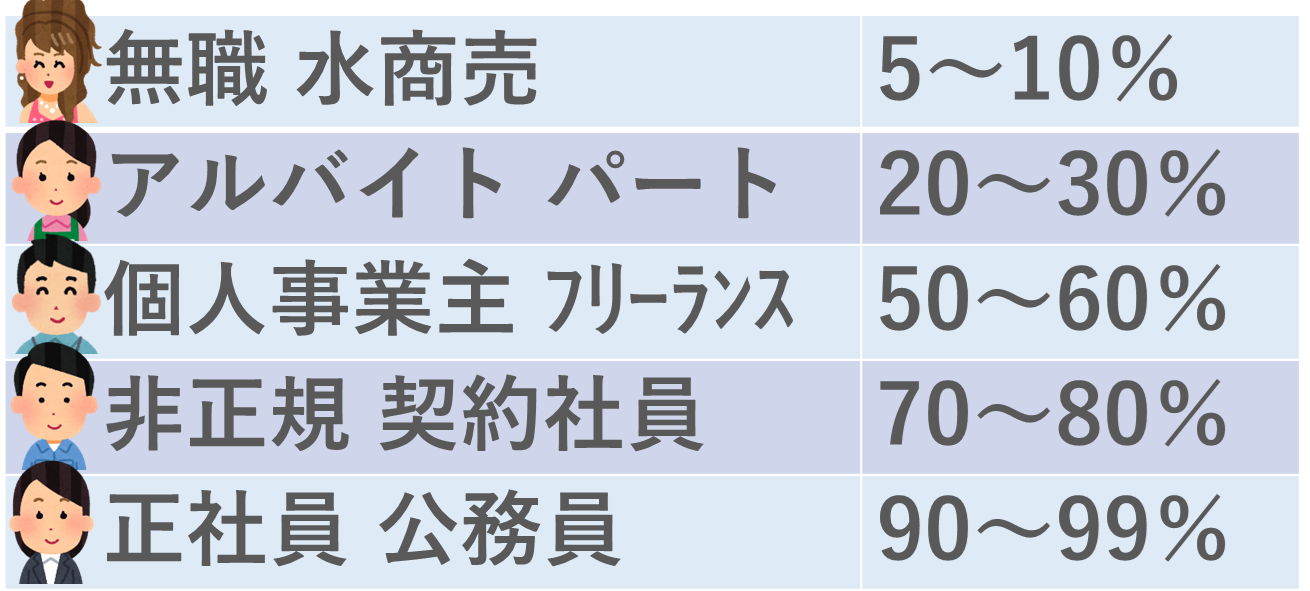

世の中にはいろいろな働き方がありますが、その中でもこの記事をご覧になっている方は、審査に不安な方が多いという前提で属性をさらに広げた内容で、以下の表に属性ごとの審査通過率の目安をまとめました。

見ていただくと特に審査通過率が低いのが無職や水商売の方です。

審査通過率は5%〜10%ほど で、かなり幅広い数値になっていますが、

保証会社との相性や預貯金残高、収入等様々な要素により、大きく変動します。

場合によっては5%未満になる可能性もあります。

アルバイトやパートの方は20%〜30%、フリーランスの方は50%〜60%、非正規雇用や契約社員の方は70%〜80%。なお正社員や公務員の方は9割方は審査通過できます。

✔勤続年数が短い

勤続年数も審査否決の要因になる場合があります。

基本的に勤続年数は最低でも1年間は必要です。

例外としてまだ働いていない方はこれから働くことを証明する内定通知書や採用通知書があれば基本的には審査は通ります。

1年未満の場合は例えば、

・連帯保証人をつける条件付きで審査を通す

・家賃支払い能力が勤続年数1年未満だと確定できないため、預貯金残高の提出を求められる

等追加条件が課せられる場合があります。

また月額のお給料が低い方でボーナスで年俸を大きく獲得する業種の方は1年未満の勤務だと審査はより厳しくなる傾向があります。特に製造業や運輸業や公務員は特にこういった傾向があります。

✔連帯保証人の支払い能力が低い

連帯保証人は入居者(契約者)が家賃を滞納してしまった際、代わりに支払う義務を負います。

そのため、連帯保証人も申込者(入居者)同様に審査の対象になり、契約者本人と同等以上の収入基準が必要になります。

具体的には、1年間の収入が家賃の36倍以上ないと連帯保証人としての基準がなされないため入居審査には加点されません。

また昨今多いのは親を連帯保証人に立てた場合でも、親が年金暮らしの場合一般的には年金250万〜300万程度であるため、連帯保証人としてはなり得ないという事例です。

連帯保証人の収入が低いとその役割を担えないとみなされ、連帯保証人を別の人に変更するよう保証会社から審査途中で依頼されたり、最悪の場合はこれが審査否決の一因になってしまいます。

✔個人信用情報に傷がある

これも審査否決の要因として非常に多い例です。

個人信用情報というのは

過去のクレジットカードの支払いの滞納や携帯電話の分割支払いを滞納した等の情報のことで、

これが個人信用情報保管機関(CIC)という機関に登録されています。

この登録されている悪い情報を「傷」と言い、これらがあると特定の保証会社の入居審査にはほぼ通らなくなってしまうということです。

具体的には

・家賃

・クレジットの分割払い

・携帯の分割払い

・公共料金の支払い

・奨学金

・カードローン

・キャッシング

・車のローン

・住宅ローン

こういったものの滞納があると個人情報保管機関に滞納履歴が登録され、

これが足かせとなって入居審査に通らないというケースが多くあります。

✔引っ越し理由が軽い

引っ越し理由が管理会社から見て軽いと思われてしまうと審査否決の要因となり得ます。

これは割と気づかれない方が多い点ですので注意してください。

基本的には大家さんというのは長く入居してくれる方を前提に入居者を募集しています。

そのため長く住む見込みがある場合はより審査の承認を得やすくなるということです。

具体的に審査否決になりやすい事例を3つ紹介します。

まず1つ目は 婚約前提ではない同棲 です。

軽いノリでカップルが同棲をしようとするとなかなか審査の承認は得られません。

なぜなら婚約前提でないカップルの同棲は喧嘩分けれで即退去してしまうことが実際に多いからです。

物は言いようなので、パートナーと婚約するからこれからも長く一緒に生活を共にするため入居をしたいなど伝え方が大切です。

次に2つ目として、 友達とのルームシェア です。

これもカップルの同棲と同様に、生活の仕方が変わって1人出行ってしまったり、入居中に性格が合わずに喧嘩してしまって出て行ってしまうことが懸念され早い段階で解約される可能性が高いためです。

即退去をされてしまうと大家さんや管理会社からすると

清掃、募集、契約書の作成等の作業を再度行わなければならなくなるため非常に面倒くさいです。

また急な退去で空室ができてしまうとその間大家さんは家賃収入が減ってしまいます。

こういった理由から即退去の可能性が高いと思われる引っ越し理由の場合は審査否決の一因となり得るということです。

最後3つ目としては

生活保護の方でペットを飼いたい または既に飼っている場合 です。

管理会社の担当の方によっては「生活保護を受給しながらペットを飼うなんていかがなものか」という考えで審査否決とする場合もあります。

実際保証会社の審査は通っていても、管理会社や大家さんがこのような理由で審査NGを出すことがありました。

これ自体はもはや偏見に近いですが、あくまで審査に落ちる理由をあげるとすると割と多く出てくる問題です。生活保護の方でペットをどうしても飼いたいという方はある程度覚悟はしておくといいでしょう。

✔入居後のトラブルが懸念される

入居後のトラブルを心配されてしまうと審査否決の要因になります。

特に物件の審査前に内見する際、管理会社が立ち会いのもと内見を行う場合は要注意です。

なぜなら申込者の見た目や言動を管理会社の担当者はよく見ているからです。

・不衛生な格好

・派手な格好

・攻撃的な言動

には注意してください。

入居後にトラブルがあった際、対応するのは管理会社です。

そのため将来的自分たちの仕事を増やす人かどうかというのを管理会社の担当は見ているということです。

以上が入居審査に落ちる主な理由です。

これらを2つ3つ組み合わせると審査に落ちる原因というのは無限大です。

入居審査になぜ落ちたのかわからないという方は、その原因が1つなのか複合的なのかそれ以外の理由があるのかというところが重要になります。

なお、2つ3つあった場合は全部解消しないと入居審査には通りません。

そのため、入居審査に強い不動産会社というのは基本的には直接ヒアリングをしたいというのが本音です。

3.入居審査に落ちる確率

実際どのくらいの人が入居審査に落ちているのか。

エース不動産の過去の実績を以下の表にまとめました。2023年12月〜2024年4月のデータです。

| 対象月 | 申込件数 | 審査落ち件数 |

| 2023年12月 | 90件 | 2件(1.8%) |

| 2024年1月 | 121件 | 1件(1.14%) |

| 2024年2月 | 138件 | 1件(0.63%) |

| 2024年3月 | 115件 | 3件(2.7%) |

| 2024年4月 | 89件 | 3件(3.02%) |

結論、大体審査に通らない確率というのは1.85%が平均値です。

これは弊社における実態調査なのでどこにも出ていない数字です。

こちらの数値をみてなんだ意外と少ないなと思った方もいらっしゃると思いますが、

住みたい物件にそのまま正面突破で行ったらこんな数字にはなりません。

あくまで対象のお客様が審査が通るであろう物件だけで申し込みをして審査をかけた場合の数値です。

このことからも、申し込む前の段階での準備が非常に重要と言えます。

4.入居審査に落ちる可能性が高い人の特徴

入居審査に落ちる可能性が高い人の特徴は具体例を紹介します。

・収入が低いまたは安定していない

・職業や雇用形態が正社員以外である

・個人信用情報に傷がある

・年齢が高い(特に65歳以上)

・連帯保証人や緊急連絡先がいない

・引っ越し理由が曖昧

・見た目が不衛生または派手

・高圧的な態度をとる

・連絡が繋がりにくい

上記いずれかに該当する方は要注意です。

特に見た目や言動等すぐに直せる部分は意識的に改善しましょう。

5.入居審査通過のコツ

入居審査通過のコツをざっくり解説します。

①家賃は手取り月収の3分の1以内に抑えること

②これから転職をしようと考える方は安定した職業に就くこと

③預貯金がある場合は残高をアピールする

④将来に向けてお金を貯めておく

⑤連帯保証人は収入が安定している親族に頼む

⑥本人名義がどうしても難しいという場合は代理契約も視野に入れておく

⑦見た目や言葉遣いに必ず悪い状態がないように気をつける

⑧審査に強い不動産会社に直接足を運んで相談する

ざっと上記のような点が挙げられます。

まず①の手取り月収3分の1以内に抑えること。

これは前述した「家賃が月収の3分の1以内に収まっているか」の基準とは、

「月収」か「手取り月収」かという点が異なります。

手取り額は大体総収入の70‐75%程度になりますが、手取りの3分の1を予算にすることでより審査は通りやすくなります。審査に不安のある方はなるべく収入に対しての家賃予算を下げることを意識しましょう。

なお家賃の予算を下げて固定費を減らすことで審査通過後、実際に入居してからも家賃滞納のリスクが下がるため無理のない家賃設定は非常に重要と言えます。

次に②これから転職をしようと考える方は安定した職業に就くこと。

これは前述した通り収入の安定した職業、雇用形態であると審査に有利ということです。

収入が不安定ですと家賃の支払い能力が低いとみなされるため、これから就職するという方で審査に不安のある方はなるべく収入の安定した属性や職業に就くことをオススメします。

次に⑤の連帯保証人は収入が安定している親族に頼むこと。

連帯保証人は三親等以内の血縁者というのが前提です。

例えばいとこやおじさん・おばさんはなれる可能性は高いです。

必ずしも親や兄弟である必要はないという点を押さえておきましょう。

最後に⑧の審査に強い不動産会社に直接足を運んで相談すること。

これは結論になってしまいますが、今回紹介したノウハウや知識をを知り尽くし、日々のお部屋探しで経験値を蓄積している審査に強い不動産会社に直接足を運び相談することが審査通過への一番の近道です。

なおLINEやメール等で物件を紹介することも可能ですが、

不動産屋としてはぶっちゃけ来店してほしいというのが本音です。

なぜなら直接来店していただくことでより精度の高い物件を提案することもできるからです。

LINEやWEBでやり取りをする2.30%ぐらい審査通過率は変わってきます。

そのためこの記事を読んでいる方で行こうかどうか悩んでいるという方は是非足を運ぶことをオススメします。

6. まとめ

このように実際に入居審査に落ちる理由は千差万別で、突き止めるのは至難の業です。

今回解説した入居審査に落ちる理由の中で、

これらの組み合わせを1つなのか2つなのか3つなのか組み合わせただけでもかなりの数になります。

もしこの記事を読んで悩んでいてそれでもわからないという方に関しては

当社も審査に強い不動産会社なのでぜひご相談ください。

なおすぐにお部屋探しをしたい、一度でも審査には落ちたくない方、すでに落ちてしまった方、審査の不安点が漠然としている、という方は来店することをおすすめします。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/11/22 22:10

2024年下半期審査が甘い保証会社TOP10を発表します!

(この記事は、約4分で読めます)

Tweet

目次

1.賃貸の入居審査の流れ

1.1 入居審査の流れ

1.2 保証会社の種類と審査難易度

2.審査のゆるい保証会社ランキングTOP10

2.1 クレデンス

2.2 CAPCO AGENCY(れんぽっぽ)

2.3 フォーシーズ

2.4 日本セーフティ

3.物件探しのポイント

3.1 保証会社は自分では選べない

3.2 入居審査に強い不動産会社へ依頼する

3.3 不動産会社であれば保証会社名で物件を探すことができる

4.審査が通りやすい物件の特徴

5.審査が厳しい保証会社の特徴

6.審査に落ちた時の対処法

6.1 ほかの保証会社を利用する

6.2 代理契約を検討する

6.3 連帯保証人を立てる

6.4 審査に通りやすい物件を選択する

6.5 大家さんから直接物件を借りる

7. まとめ

1. 賃貸の入居審査とは

✔入居審査の流れ

一般的な賃貸入居審査は

① 保証会社の審査

↓

② 管理会社の審査

↓

③ 貸主である大家さん

の流れで進み、この3つの審査を突破することができれば契約、入居することができます。

どこか1つでも審査否決を出せばその物件には入居できません。

審査時にチェックするポイントは保証会社と管理会社、大家さんで異なり、

具体的には以下の内容をチェックされることが一般的です。

◆保証会社

・家賃の支払い能力があるか

・滞納時に代わりに払える人はいるか

保証会社は入居者が家賃をした際に建て替える役割があります。

そのため大家さんや管理会社の観点とは異なる「支払い能力」をチェックします。

なお、滞納時に代わりに支払える人がいると審査通過率は格段に上がります。

◆管理会社・大家さん

・入居トラブルを起こさないか

・お部屋を大切に扱ってもらえるか

・礼儀や人柄はちゃんとしているか

管理会社は物件や入居者を管理する役割があるため人柄の部分を重視します。

お部屋を雑に扱う可能性のある方、コミュニケーションがきちんととれない方、騒音など周りに迷惑をかけそうな方は敬遠されます。

まずは申込前に上記の審査内容をクリアできるような状態に自身を整えておくことが

審査通過のカギになります。

ただし前述した審査内容はあくまで一般的な例です。

細かなチェック項目や審査難易度は各物件ごとに異なるため注意が必要です。

✔保証会社の種類と審査難易度

前述した審査の流れの中で、一番の関門になるのが保証会社の審査です。

保証会社の審査というのは1つの物件に対して1回~3回行われます。

1回目 1次審査…管理会社が用意した一番審査の厳しい保証会社で審査

信販系保証会社であることが多い

↓

2回目 2次審査…1次審査よりゆるい保証会社で審査

信用系保証会社であることが多い

↓

3回目 3次審査…最もゆるい保証会社で審査

独立系保証会社であることが多い

という流れで管理会社が提携している保証会社で審査を行います。

基本的には1次審査に落ちると管理会社から2次審査に移行してよいかの確認が入り、

再審査に移行するという仕組みになっています。

ちなみに賃貸物件を借りる際、保証会社の加入はほぼ必須といって良いです。

以前は保証人必須という物件も存在しましたが、高齢化や保証能力の問題から、保証人ではなく保証会社必須という物件が増えております。

審査に不安がある方は、何が原因で審査に通らないのかという問題を解決しなければなりません。

保証会社は日本全国に約150社以上存在しますが、大きく以下の3つに区分されています。

①信販系保証会社

②信用系保証会社

③独立系保証会社

審査難易度は信販系>信用系>独立系の順です。

簡単に各区分の解説をします。

①信販系保証会社

個人信用情報保管機関(CIC)の情報を照会して審査を行う保証会社で最も審査が厳しいとされています。

個人信用情報として保管されているのは、あらゆるローンや分割支払いの履歴で、

住宅ローン、クレジットカード、携帯電話本体の分割払い等の履歴がこれに該当します。

そのため、上記支払いの滞納や未払いがある方は審査通過は厳しいです。

審査否決の際は申込後2、3分でNGの連絡がくるなんてこともあります。

信販系保証会社の例として

・SBIギャランティ

・エポスカード

・オリエントコーポレーション

・オリコフォレントインシュア

・アプラス 新生銀行グループ

・ジャックス

・クレディセゾン

・SMBCファイナンスサービス

・ライフカード

等が挙げられます。

このような信販系保証会社はカード会社が運営していたり、銀行と提携する保証会社です。

②信用系保証会社

家賃滞納歴を照会して審査をおこなう保証会社で信販系保証会社の次に審査が厳しいとされています。

家賃の滞納は保証協会(LICC)という組織で保管されていて、

この保証協会に加盟している保証会社は過去の滞納履歴を照会できるという仕組みです。

加盟会社で、家賃の滞納歴を共有、照会しているということはその中の1つでも滞納をしていまうと他の保証会社にもその履歴を照会されてしまうということになります。

信用系保証会社の例として

・エルズサポート

・ナップ賃貸保証

・全保連

・ジェイリース

・K-net

・ルームバンクインシュア

・宅建ブレインズ

・アーク賃貸保証

・ニッポンインシュア

・興和アシスト

・アルファー

・賃住保証サービス

・ホームネット

・ランドインシュア

などが挙げられます。

③独立系保証会社

「独立系保証会社」とは名前通り、他の保証会社などの滞納履歴や個人信用情報を参照せず独自の基準で審査を行っている保証会社で、最も審査がゆるいとされています。

ただ、独立系保証会社は審査がゆるい分、家賃の支払いのリスクを保証するために、入居時の保証料や更新時の一時金など費用の負担が大きい場合があるのが特徴です。

・日本賃貸保証

・プレミアライフ

・あんしん保証

・フェアー信用保証

・クレデンス

・れんぽっぽ(カプコエージェンシー)

・ダカーポ

・ラクーンレント

・クレデンス

・ロイヤルインシュ

独立系保証はクレジットカード支払い遅延の情報や家賃滞納の情報、自己破産の情報等を調べるスキームはありません。

そのため過去にその保証会社でトラブルや滞納がない限りは基本的に審査は通ります。

このように保証会社によって審査時に確認するポイントは変わってきます。

審査に不安がある方は、何が原因で審査に通らないのかという問題を解決しなければなりません。

過去にクレジットカードの滞納をした、家賃滞納がある等

家賃滞納をした場合は、どこの保証会社で滞納してしまったのかを把握しておきましょう。

滞納などの記憶が曖昧な場合はご自身で調べることも可能です。

それぞれの情報は、

・クレジットカード関係:CIC(個人情報保管機関)

・消費者金融関係:JICC(日本信用情報機構)

・銀行や信金関係:JBI(全国銀行信用個人情報センター)

・家賃滞納関係:LICC(家賃保証協会)

で確認可能です。

まずは自分が本当にブラックなのか?何が原因で審査落ちしたのか?現状を把握することが大切です。

2.審査のゆるい保証会社ランキングTOP10

今回のランキングは

審査の甘さ / 審査でのチェック項目 / 会社の規模や歴史 / エース不動産での審査通過率

以上の観点からランク付けしています。

では早速1位から10位は以下になります。

✔1位 クレデンス

・審査通過率 98%

・職業に関わらず審査をしてもらえる

・独自の審査基準なため審査通過しやすい

・他社で否決の場合でも審査を通してくれる傾向がある

クレデンスの詳しい解説はコチラの動画をご覧ください。

✔2位 CAPCO AGENCY(れんぽっぽ)

・審査通過率 96%

・無職でなければほとんど審査通過できる

・独自の審査基準なため審査通過しやすい

・手続きが簡単なため審査結果が出るまではやい

カプコエージェンシーの詳し解説はコチラの動画をご覧ください。

✔3位 フォーシーズ

・審査通過率 92%

・都内での利用される保証会社としてはTOP3に入るほど利用率が高い

・審査項目が甘いため審査通過しやすい

・無職の方や生活保護の方でも審査通過可能

・審査スピードも速く最短即日で結果が出る

・一都三県のみならず

✔4位 日本セーフティ

・審査通過率 90%

・無職の方や生活保護の方でも審査通過可能

・全国に19拠点あり全国の5200社が利用しており最も多く使われている保証会社

・比較的どの属性でも審査通過可能

✔5位 Casa

・審査通過率 87%

・職業や年齢に関係なく審査

・部署の統制が良く取れていて利用者満足度が92.2%と高い

✔6位 日本賃貸保証

・審査通過率 84%

・日本で初めて賃貸保証業を立ち上げた会社と言われている

・家賃滞納歴がなければ審査通過可能

・拠点は全国に30カ所あり、全国29000以上の不動産会社が提携している

✔7位 エルズサポート

・審査通過率 81%

・職業 国籍 年齢等を問わず審査対応

・新宿エリアの不動産会社は多く取り扱っている

・外国籍の方も比較的審査通りやすい

・審査スピードも速く最短即日に結果が出る

✔8位 ナップ賃貸保証

・審査通過率 80%

・無職の方や連帯保証人なしの方でも審査通過可能

・WEB上で仮審査を受けることが可能なため、仮審査通過後に内見をして良ければ申込をするという流れで効率よく動くことは可能

✔9位 ダ・カーポ

・審査通過 74%

・国籍や職業を問わず審査対応

・北区赤羽に本社を構え、周辺の賃貸管理会社では多く使われている

・関東エリア全域で比較的利用率の高い保証会社

・審査スピードも速く最短即日で審査結果が出る

・本人確認の内容が細かく聞かれるため申込時と本人確認の電話時でズレが生じないように注意が必要

✔10位 全保連

・審査通過率 72%

・家賃滞納歴がなければ審査通過可能

・連帯保証人がいれば審査通りづらい方でも審査通過可能

・全国46000社以上の不動産会社が利用

3.物件探しの注意点とポイント

✔保証会社は申込者側では選べない

結論、どの保証会社を利用するか決めるのは物件を管理している管理会社です。

審査に不安がある方は審査の緩い保証会社を利用したいと思うのが通常ですが、

残念ながら、保証会社を申込者側では選ぶことはできません。

管理会社は大体5、6社の保証会社と提携していてその中から1、2、3社を選択して審査を行います。

1次審査は信販系保証会社であることがほとんどで、前述したように個人信用情報に傷のある方は審査通過が厳しいです。

そのため審査に不安のある方は2次審査と3次審査のにすべてを賭けましょう。

基本的には1次審査に落ちると管理会社から2次審査に移行してよいかの確認が入ります。

そこで了承することで自動的に再審査に移行する形になります。

なお物件によっては稀に独立系保証会社で1次審査を行う場合もあるため、

審査に不安のある方はまずその不安点を不動産会社の担当者へ正確に伝えることが

審査通過への大きな一歩になります。

✔入居審査に強い不動産会社へ依頼する

審査に不安のある方は入居審査に強い不動産会社へ依頼することをオススメします。

どの物件がどの保証会社を使っていて、その保証会社は審査は厳しいのか甘いのか。

これを見極められるのは専門店の強みです。

なお一度申込をして審査落ちした物件は不動産会社を変えたところで審査は通りません。

さらに審査落ちをくりかえしてしまうとその後の物件探しにも影響が出る可能性があるためむやみに申し込むことは避けてください。

何より自分で調べるには非常に効率が悪いため最初からプロへ任せることが審査通過への近道と言えます。

✔不動産会社であれば保証会社名で物件を探すことができる

不動産会社しか利用できないREINS(レインズ)という物件サイトでは

審査時にどこの保証会社を利用するかが記載されているため

不動産会社であれば対象の物件の利用する保証会社を審査前に確認することが可能です。

前述した通り一度審査に落ちてしまうとその後の審査にも影響を及ぼす可能性があるため、

審査に不安のある方は慎重に申し込むことが大切です。

もちろん、不動産会社へ依頼する際は審査の不安点や過去の滞納歴を正確に話さなければ

審査通過が難しい物件を提案されてしまうこともあるため、話しづらい内容もあるかと思いますが、包み隠さず相談をすることも審査通過率を上げるポイントと言えます。

4.審査が通りやすい物件の特徴

審査が通りやすい保証会社の特徴は以下です。

審査が通りやすい保証会社の特徴は以下です。

・そもそも審査がゆるい保証会社

・収入に見合った家賃なら審査通過可能な保証会社

・個人信用情報や家賃滞納歴を確認しない保証会社

・自社の基準で審査をする保証会社

審査がゆるい保証会社とは対象者(申込者)をチェックする項目が少ない保証会社です。

極端に言うと「家賃が支払える収入さえあればOK」のような場合です。

このような審査であれば現在の収入面しか見られないため、過去に滞納があろうと収入さえしっかりあれば大丈夫といういことになります。

そもそも家賃滞納やクレジットカード滞納の履歴を見るスキームがない保証会社もあります。

そのような保証会社は独自の審査基準で審査するため、過去に滞納歴がある方にとっては狙い目と言えます。ただし利用率は低いため探すのは非常に困難です。

一般的には、家主は管理会社の不動産会社へ物件を預けるケースが多く、

その管理会社と提携している保証会社を利用する事となります。

家主や管理会社は、保証内容も考え知名度の高い保証会社を使うケースがほとんどです。

知名度が低いという事は、利用している業者が少ないので、当然いつ潰れてしまうか不安があります。

そういったことから、有名どころの保証会社を使うケースが多いということです。

5.審査が厳しい物件の特徴

審査が厳しい物件の特徴は

・個人信用情報をチェックする保証会社

・家賃の滞納歴をチェックする保証会社

この2点です。

個人信用情報をチェックする保証会社は「信販系保証会社」と言われる保証会社です。

保管されている個人信用情報は

・クレジットカードの滞納

・奨学金の滞納

・国民健康保険料の未納

・住民税、都(市)民税、所得税の滞納

・携帯電話の分割払い滞納

・公共料金の滞納

・カーローンの滞納

・住宅ローンの滞納

・クレジットカードローンの滞納

などです。

これらの履歴に該当がある場合審査通過は厳しいです。

家賃の支払い履歴をチェックするのは「信用系保証会社」といわれる保証会社です。

信用系保証会社は利用率がダントツで多いですが、なぜ審査が厳しいのかというと、

家賃の滞納の履歴を保管する保証協会(LICC)という組織の滞納履歴を照会して審査を行うからです。

この保証協会に加盟している保証会社で、家賃の滞納歴を共有、照会しているので

その中の1つでも滞納をしていまうと他の保証会社にもその履歴を照会されてしまい審査否決になるということです。

6. 審査に落ちた時の対処法

✔ほかの保証会社を利用する

前述した通り保証会社の審査は1回~3回行われます。

一番最初に審査する保証会社が通常最も審査が厳しい保証会社であるため、

一次審査で否決となってしまっても保証会社を振り替えて再審査をすることが可能です。

基本的には1次審査に落ちると管理会社から2次審査に移行してよいかの確認が入り、

再審査に移行するという仕組みになっています。

✔代理契約を検討する

代理契約とは入居者は自分で、契約者は別の方という構図になります。

家賃の引落や契約名義も代理で契約してくれた方になりますが、

契約者が変わる=審査の対象もその契約者の方に変わるため、

代理で契約される方が

・一定の収入がある

・緊急連絡先がある

であれば審査の土台に乗り審査通過率は上がります。

✔連帯保証人を立てて再挑戦する

一定収入が得られにくい職業や収入がそもそも低い場合、安定した収入のある親族の方を連帯保証人としてつけることで一機に審査通過率が上がります。

なぜなら保証会社は審査時に家賃の支払い能力をチェックしているからです。

・家賃を支払える十分な収入があるか

・家賃滞納時に代わりに払える人がいるか

という2点がポイントになります。

この家賃滞納時に代わりに払える人、というのが連帯保証人に当たります。

連帯保証人として安定した収入のある親族を付けることで欠けていた社会的信用性の部分を補うことができるため審査のレベルが下がるというイメージです。

✔審査に通りやすい物件を選択する

一般的に物件を探すときはSUUMOやHOME’S等の物件サイトで条件を絞って探す方が多いですが、

このような通常の探し方ではなく審査が緩い保証会社を使用してくれる物件を逆引きして探すことをオススメします。

しかし審査がゆるい保証会社のみに絞って探すことはネットではできません。

なぜなら物件の情報欄にどこの保証会社を利用するかは記載されていないことがほとんどだからです。

※記載されているのは保証会社の利用が必須かどうか程度です。

そのため審査が緩い保証会社を使用する物件を探すには審査に強い専門の不動産会社へ相談することをオススメします。

自分で探すにも保証会社をいちいち不動産会社へ確認しなければならず手間ですし、

一般的な不動産会社へ相談するにも保証会社の審査難易度等細かな知識がなかった場合結局審査落ちしていまうからです。

審査のゆるい保証会社の物件に絞ることは難しいため審査に強い不動産会社へ相談するということです。

✔大家さんから直接物件を借りる

大家さんと直接契約できる物件であればその他の物件に比べ難しい審査がありません。

なぜなら間に入る管理会社や保証会社の審査がなくなるため、

審査が実質ないということになるからです。

場合によっては保証会社加入が必須条件であることもありますが、

保証会社の指定はないため、審査のゆるい保証会社を利用して入居するということも可能です。

大家さんと直接契約できる物件の探し方としては大きく3つあります。

①専門の募集サイトで探す

「ジモティ」、「ウチコミ」という2つの物件サイトでは大家さんが直接物件を掲載しています。

②不動産屋さん兼大家さんの物件を探す

SUUMOなどの物件サイトで検索した場合、取引対応という項目欄が「貸主」という表記であればその物件の情報提供者が大家さん(物件の持ち主)という意味を表しています。

このような物件は比較的審査がゆるい傾向にあります。

ただしこの物件情報を掲載している不動産会社が中堅どころ以上の会社だと審査は厳しいです。

そのような不動産会社は1次審査で審査の厳しい保証会社を当てて、2次審査はしないというスタンスなことがあるため、あまりお勧めしません。

③審査に強い不動産会社に依頼する

これは結果論になってしまいますが、審査に強い不動産会社へ依頼することが審査突破への近道です。

大家さんと直接契約できる物件や審査のゆるい物件、またはその不動産会社が所有している物件を提案してくれることもあります。

一番時間効率が良いため、自分で物件を調べるよりも審査に強い不動産会社へ依頼することをオススメします。

【2024年下半期】賃貸審査の甘い保証会社のTOP10を独自調査で公開。審査が厳しい不安な人や、ブラックリストに登録している人は必見

7. まとめ

これまでの成約事例や様々な観点から審査が甘い保証会社をランキング形式で紹介しました。

ただし、この順位は誰にでも当てはまるわけというわけではありません。

なぜなら信販系トラブルがあるのか、家賃滞納歴があるのか、犯罪歴があるのか、仕事内容に不安があるのか。

それぞれ審査に不安に感じる事はバラバラだからです。

まずは、しっかり相談のできる審査に強い不動産屋へ足を運ぶことをおすすめします。

入居審査でお困りや、不安な点があれば、是非お気軽に弊社へお問い合わせください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/10/21 23:42

生活保護受給者の方は賃貸審査通らない?物件探しのポイントを公開します。

(この記事は、約4分で読めます)

Tweet

目次

1. 生活保護を受給していても物件は借りられるのか

2.生活保護受給者が入居を断られる理由

2.1 家賃滞納や金銭トラブルを懸念されるから

2.2 通常の賃貸管理事業よりも事務作業が増えるから

3.物件探しをするうえでの注意点

3.1 ケースワーカーへ事前相談をする

3.2 主要5区は避けて探す

3.3 生活保護専用物件は避ける

4.準備するもの

4.1 必要な情報

4.2 申込時に必要なもの

4.3 契約時に必要なもの

5. 審査通過のポイント

6.二重所得に注意する

7. まとめ

1. 生活保護を受給していても物件は借りられるのか

生活保護受給者の方でも賃貸物件を借りることはできます。

ただしどんな物件でも自由に選択できるというわけではありません。

決められた家賃内で、かつ生活保護受給者可の物件であるかが重要です。

生活保護受給者の方が物件探しで難航する理由としては大きく3つの理由があります。

まず1つ目の理由としては生活保護受給者を受け入れている物件自体がそもそも少ないという点です。

これは生活保護受給の理由によっても異なりますが、“生活保護相談”となっている物件でも、

特に精神疾患のある方、ご高齢の方というのは断られてしまうケースが多いです。

なぜなら入居後に近隣トラブル、室内で亡くなられるといったことがあるためです。

近隣トラブルがあった際、間に入って対応する管理会社はもちろん、トラブルが原因で他の入居者が出て行ってしまって家賃収入が減ってしまうことを懸念する大家さんもNGとする例が多いです。

また室内で亡くなられた場合、建物自体の価値が下がってしまうため精神疾患、ご高齢の方は受け入れてもらえないといったことがあります。

次に2つ目は物件を選択する際に制限が多いという点です。

生活保護の方が賃貸物件を借りる際は役所で指定された条件で探す必要があります。

指定された条件というのは家賃はもちろん、エリアや広さ等様々です。

単身入居の場合、15平米以上必須となるケースが多いです。

いくらご自身が気に入った物件があっても指定外の物件であれば住むことはできないため物件探しをする際は注意してください。

最後に3つ目は信用情報に傷がある場合が多いという点です。

これは収入が不安点であったり、病気で離職してしまった等の理由で生活保護を受給されている方に多く見受けられますが、生活保護を受給する前に家賃の滞納やクレジットカードの支払い遅延をしてしまっているということです。そういった場合は物件によりますが、その履歴が審査落ちの原因となることもあります。

過去に滞納履歴や未払い等がある場合は不動産屋の担当の方に伝えておくとよいでしょう。

なおこのような状況下で、バス・トイレ別や独立洗面台、2部屋以上ほしい等相場とあっていない条件を付けてしまうと該当する物件はなくなってしまいます。

そのため、ある程度の妥協は必要になることを念頭に置いておくことをオススメします。

2.生活保護受給者が入居を断られる理由

✔家賃滞納や金銭トラブルを懸念されるから

・保護費を使いこんでしまって家賃滞納をするリスク

・退去時の修繕費用が払えない等の金銭トラブルのリスク

このようなトラブルを懸念されるためです。

実際にこういったトラブルを一度でも経験した大家さんは

自分の持っている物件のすべてを生活保護NGとしてしまう場合が多いです。

✔通常の賃貸管理事業よりも事務作業が増えるから

契約までの段取りをするのは間に入る不動産会社ですが、

やり取りをするのは生活保護を受給している入居者本人ではなく担当のケースワーカーです。

そうすると土日は連絡が繋がらない、夜も連絡が取れないなど連絡時間に制約があるため、

入居までの事務作業が通常よりスムーズに進まず時間がかかります。

また相手は自治体であるため融通が利かないという点も手間が増える要因です。

不動産会社の担当としては手間が増えるという点から大家さんが仮にOKを出している物件でも

不動産会社がNGとする場合があります。

3.物件探しをするうえでの注意点

✔ケースワーカーへ事前相談をする

不動産会社へ物件の問合せや依頼をする前にケースワーカーへ事前相談をしましょう。

生活保護を受給している場合、賃貸物件を借りるには様々な条件が付いてきますが、

受給している区や市によってその条件が異なる点もあるため、

まずは物件探しの前に担当のケースワーカーの方へ詳細を確認する必要があります。

なお生活保護受給者の方が物件申込をする際には、

審査途中または申込時点で生活保護を受給しているということを証明する受給者証明書の提出が求められます。

この時点で受給者証明書がなく、1週間、10日経っても証明書の提出ができないとなると審査は否決になってしまいます。そのため生活保護受給がまだ確定していない方やこれから申請する予定という方は申込よりも前に生活保護受給を確定させておくということが重要です。

✔主要5区は避けて探す

これは都内に限定した話になりますが、主要5区を外してお部屋探しをすることが重要です。

主要5区とは、新宿区・渋谷区・港区・中央区・千代田区、この5区です。

なぜならこのエリアでは生活保護受給者が入居できる物件がそもそもほとんどないからです。

この主要5区は土地代が高すぎるため、

一般の狭めのワンルームでも家賃6万円を切る物件というのは、ほとんどありません。

あったとしてもお風呂がなかったり、狭かったり、生活保護の方が住める要件には当てはまらない可能性が高いです。

そのため、主要5区に絞ってのお部屋探しとなるとかなり難しいというのが現実です。

ただし通院の関係やなにかしらの事情でどうしてもそのエリアでないとダメ、

という場合は年単位の長いスパンで物件を探すようにしましょう。

稀に出る物件を狙ってのお探しになるためタイミング次第となります。

✔生活保護受給者専用の物件は避ける

生活保護受給者専用の物件は避けることをオススメします。

なぜならトラブルが絶えないからです。

隣人トラブル、ゴミ出しトラブル、騒音のトラブル、

様々なトラブル発生が多く住んでいて疲弊してしまう方が多いです。

そのため選択できる状態である場合は生活保護受給者専用の物件以外で探すよう心がけましょう。

4.準備するもの

✔必要な情報

前述しましたが、生活保護を受給している場合、賃貸物件を借りるには様々な条件が付いてきます。

受給している区や市によって異なる条件が多いため、

まずは物件探しの前に担当のケースワーカーの方へ詳細を確認しましょう。

以下事前に確認しておくとスムーズです。

・賃料(家賃)の上限はいくらか

東京都の場合は単身で53.700円の家賃上限と決められています。

※2名以上入居の場合は、家賃の設定が変わります。

しかし、エリアにより役所の家賃設定はバラバラなため、

担当のケースワーカーの方に事前に確認をしておきましょう。

確認を取る際は、管理費や共益費は自己負担になるので、賃料だけでいくらまでが対象になるのかということを確認してください。

またケースワーカーの方によって基準が異なるので、管理費や共益費の自己負担額はいくらまでであれば大丈夫なのかも確認をしておくとなおスムーズです。

例えば、53,700円の賃料に対して、共益費が2,000円であれば自己負担も2,000円で済みます。

しかし共益費が10,000円となると個人負担額が多くなってしまうため、ケースワーカーが許可を出さない場合が多いです。

・初期費用は役所負担か、自己負担か

生活保護受給者の場合、原則、初期費用は役所の負担になります。

ただし一度引っ越しをしたにも関わらず

自己都合で再度引っ越しをする等は例外的に初期費用が自己負担となることがあります。

そうなると原則、生活保護の方の場合は、初期費用が30万円近くかかるので、その金額を用意する必要が出てきます。

これが審査が通ってからの確認になると自己負担と言われた場合、

せっかく審査に通っても支払えなければ契約に至らないため事前に確認することが大切です。

なお地域によっては管理費と鍵交換代、事務手数料や24時間サポート、除菌招集や室内抗菌などの

項目が自己負担となる場合があるため、細かな確認もしておくことをオススメします。

✔申込時に必要なもの

①身分証明書(本人確認書類)

…免許証 パスポート マイナンバーカードのいずれかです。

②生活保護の受給者証や保護決定通知書

…生活保護を受給している証明できる書面の提出が必要になります。

③担当のケースワーカー情報

…これは必ず必要というわけではないですが、

管理会社や保証会社は審査でケースワーカーへ連絡することがあるため

伝えておくとスムーズに審査が進みます。

必要な情報は「○○区役所の○○課○○係の○○さんと直通の電話番号」です。

申込時に入居日や役所がいつお金を支払いできるか確認される場合があるため

この2点も確認しておけるとよいです。

なお、物件を申込みする際、必要書類が揃っていないと、申込が確定しない場合もあります。

そのため事前に用意しておくことが重要です。

申込が確定しないと最悪の場合、他の方から申込が入ってその物件の募集が終了してしまいます。

✔契約時に必要なもの

先ほどの身分証と保護決定通知書、受給者証の原本コピーのほかに、

住民票と印鑑、家賃引き落とし用の口座情報と口座印が必要となる場合が多いです。

印鑑はシャチハタは不可です。

なおエリアによっては、役所から直接家賃の送金をする場合もあるので、その際は口座情報は不要となります。

5.審査通過のポイント

一般的に物件を探すときはSUUMOやHOME’S等の物件サイトで条件を絞って探す方が多いですが、

このような通常の探し方ではなく、審査に強い専門の不動産会社へ依頼することをオススメします。

生活保護受給者を受け入れている物件は限られているため、それをご自身で探すとなると非常に困難です。仮に生活保護受給者可となっていても受給理由や年齢によってはNGということもありますし、生活保護受給以外に、過去に家賃滞納や消費者金融からの借り入れなどの条件により審査の難易度も変わります。

そのため審査に強い専門の不動産会社へ相談することをオススメします。結局プロに頼ってしまうことが賃貸審査突破への近道です。

なお一度申込をして審査落ちした物件は不動産会社を変えたところで審査は通りません。

さらに審査落ちをくりかえしてしまうとその後の物件探しにも影響が出る可能性があるためむやみに申し込むことは避けてください。

ポイントは

・審査が通る物件(生活保護受給者可の物件)を選択すること

・その絞り方が難しいため審査に強い不動産会社へ相談すること

この2点を押さえておきましょう。

6. 二重所得に注意する

最後に「二重所得」の注意です。

二重所得とは生活保護を受給しているにも関わらず、別に仕事をして二重に収入を得ることです。

特に近年多いのが、デリバリーの配達員をやる方です。

免許証を持っていて、自転車1台あればはじめられるためこのような事例が増えています。

これは非常にリスクがあるため

副業を希望する場合は必ずケースワーカーへ事前相談するようにしましょう。

仮に無許可で収入を得ていることがばれてしまうと、最悪の場合、

・生活保護を停止される

・生活保護の条件で入居できた物件も契約条項に合わなくなり退去勧告を受ける

という固定収入と住む家を同時に失うリスクがあります。

そもそも生活保護受給者の方は社会復帰を目的とした仕事ではない

受給継続をしたまま収入を得るということを禁止されています。

そのため事前にケースワーカーへ相談することは必須です。

状況によっては期限付きであったり収入金額の上限付きで許可が出るケースもあるので

まずは相談をしてみましょう。

得られるリターンより失うリスクの方は大きいのでとても重要な点です。

7. まとめ

生活保護受給者だからといって賃貸物件の審査が全く通らない事はないですが、

事実様々な条件付きでのお部屋探しになるため、入居審査のハードルは各段に高くなります。

重要なのは物件選びです。

まずは、しっかり相談のできる審査に強い不動産屋へ足を運ぶことをおすすめします。

入居審査でお困りや、不安な点があれば、是非お気軽に弊社へお問い合わせください。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/10/12 23:11

審査が通る物件の探し方や行動を公開

同じ物件で再度申込しても審査は通らない。

(この記事は約5分で読めます。)

目次

1. なぜ審査が通らないかを考える

1.1 クレジットカード滞納をしたことがあるか

1.2 家賃滞納をしたことがあるか

1.3 仕事内容や勤続年数、年収は

1.4 犯罪歴や反社会勢力との関わり

2. 同じ物件で審査が通るか

2.1 同じ建物で同じ部屋

2.2 同じ建物で別の部屋

3. 審査に落ちた理由は何か

3.1 保証会社はどこか

3.2 家主の審査で落ちた

4. 審査が通る物件の探し方とは

5. まとめ

1. なぜ審査が通らないかを考える

審査に落ちてしまう理由は人それぞれです。

物件により利用する保証会社は決まっております。

結果、どのような問題があったから審査に落ちてしまったのか簡単に見極めが出来ます。

ただし、個人で見極めたり、一般的な不動産会社では見極めが難しいため、

審査に特化した不動産屋へ相談すると良いです。

✓クレジットカード等の信販系審査

この問題が一番多いと思います。

信販系審査をする物件が全体の8割近くと言ってよいくらい多いです。

では、この信販系審査はどのような審査基準かが問題です。

みる内容としては、個人の信用情報を閲覧する事が可能です。

そうなると、クレジットカードブラック・消費者金融の借入・各種ローン・奨学金の返済遅れ・

債務整理や任意整理・最近では携帯電話の分割金の遅れやメルカリの後払いシステムの遅延なども

データに引っかかってしまいます。

そういった方は信販系審査が通りづらい状況にあると思ってください。

✓家賃滞納をしたことがあるか

過去にご自身の名義で契約して、賃料の支払いが遅れてしまった場合や、

退去時や入居時に保証会社と揉めてしまった方などは、同じ保証会社で審査に通る確率は低いです。

また厄介なことに、どこの保証会社で問題を起こしたかが非常に重要なポイントとなります。

なぜかというと、保証会社同士も連携を取っており、同じ保証協会に加盟していると、

情報共有されているからです。

結果、A社で家賃滞納があれば、B社も審査が通らなくなってしまうという事が考えられます。

ここの部分が非常に重要となるため、こういった部分に詳しい審査や保証会社に特化した不動産屋へ

依頼をしない限り、審査の通過率は非常に低くなります。

何社も不動産屋を回っても、審査に落ち続けることになるでしょう。

弊社へお越しいただく方も、何件回っても審査が通らないという方が多いです。

落ちてからいらっしゃると、余計に物件を探しづらくなるので、より良い物件が選べなくなります。

せっかくの引越しなので、少しでも良い物件に住めるように、

審査に不安を抱えている方は、最初から審査に特化している不動産屋へ足を運ぶ事をお勧めします。

✓仕事内容や勤続年数、年収は

仕事内容は何かも重要です。

一般的に風俗業やキャバクラ等の水商売はNGの物件がほとんどです。

他にも昼職での内容であっても、飲食店の方は仕事帰りが遅いという理由で、NGを出す管理会社もいまだに存在します。

他にも不動産業はNGなど、業種NGの物件が存在することを把握しておきましょう。

業種以外で言うと、勤続年数がまだ短い場合や、年収が借りたい物件とあっていない場合も審査に通りません。賃料と管理費等の合計額に対して、年収があっているかは、源泉徴収票や給与明細からみられる事が多いです。

例えば、月額総賃料が80.000円だった場合

賃料×3.3ヵ月分の264.000円が審査通過の基準となり、

そこの数字に足りないとしても、264.000円×12ケ月の計算で年収が3.168.000円を超えているか

が基準となるので、この計算式で賃料と給与があっているかを確認してみましょう。

✓犯罪歴や反社会勢力とのかかわり

この内容が、どこの保証会社も審査NGを出しやすいです。

犯罪歴はインターネットで検索した際に、

名前が出てきてしまうと9割以上の確率で審査に通りません。

相当審査に緩い物件を探す必要が出てきてしまいます。

また、犯罪歴はなくても反社会的勢力や、それに準ずる場合も厳しいです。

反社会的勢力ではなくても、その友人や事務所に出入りなどしているとB登録されてしまう可能性があります。

また暴力団を抜けても5年間は同等の扱いとされるので、その間は審査が通りづらい可能性が非常に高いと言えます。そういったデータに引っかかってしまうと、審査に影響が出るので注意しましょう。

不動産業界では平成21年より、反社会的勢力排除に関してかなり厳しくなり、

過去の例としては、契約者がキャバクラ勤務の女性で、同居人が反社会的勢力の方でした。

これは警察が尾行しているのかは不明ですが、過去に数件ばれてしまい、強制解約となった事例があります。

どのようにバレてしまうのかは不明ですが、契約名義人を変えてもバレてしまえば強制解約となり、お金も戻ってこないので、注意しましょう。

2. 同じ物件で審査が通るのか

これは一度審査に落ちてしまった場合です。

相当気に入った物件でも、仲介会社を変えて再度申込したらどうなるかという問題です。

✓同じ建物で同じ部屋

同じ建物で同じ部屋を再度申込しても審査は通りません。

理由は簡単で、申込をすれば個人情報の提出をし、管理会社も家主も情報を分かっているからです。

結果、間に入る仲介会社を変えても、申込書を受け取った管理会社や家主は、

また同じ人から申込みがきたと分かってしまうからです。

保証会社で落ちたのか、家主の審査で落ちたかは不明ですが、

再度同じ物件に申込みをしても審査は通らないという結果は変わりません。

✓同じ建物で別の部屋

同じ建物でも申込受付が出来る場合があります。

これは一般的な賃貸マンションや賃貸アパートではなく、分譲の賃貸マンションです。

分譲とは、一度誰かが買っており、それを賃貸貸ししているマンションです。

買っている人が違う可能性があるので、家主が違う=管理会社が違うため、

管理会社や保証会社も違う可能性が高いです。

もし同じ管理会社や家主であれば受付はしてくれませんが、分譲マンションの場合は、

別部屋でも申込みが受理される可能性が高まると言えます。

3. 審査に落ちた理由は何か

審査に落ちてしまった方は、どこの保証会社で落ちたのかを把握しておきましょう。

理由として、次に探す際に重要なポイントとなるためです。

また保証会社以外にも家主の審査や管理会社の審査で落ちてしまう事もあります。

理由を教えてくれない事がほとんどですが、

聞き出せる範囲で審査に落ちた理由を確認すると次に探す際の手掛かりとなります。

✓保証会社はどこ

一番審査に落ちる理由として多いのは保証会社の審査です。

アプラス.エポスカード.オリエントコーポレーション.ジャックス.セゾン.セディナ.ライフ

など信販系審査をする物件が多く、CIC、JICC、JBAなど、

ローンやクレジットカードの審査で利用される個人信用情報センターの情報を、

正式に照会できる家賃保証会社となります。

過去になにか問題があれば通らないといって良いでしょう。

結果、同じ信販系の審査は通らない為、そういった物件を気に入っても審査が通らない為、

住む事は出来ないという結果になってしまいます。

次に信用系保証会社のLICCと呼ばれる保証会社が存在します。

以前は全保連という保証会社がここに属していましたが、

全保連が信販系審査の保証協会にも属しました。

つまり、信販系のトラブルを持っている方が、

信用系のLICCの保証会社に申込みをしても落ちてしまう可能性が高まるということになります。

ここがかなり重要なポイントです。

今まで審査に通っていた方が、審査に落ちてしまう可能性が非常に高まってしまいます。

こういった部分は審査に特化した不動産屋でしか分からないので、

まずは一度でも審査に落ちてしまった方は、

他の物件を探す前に審査に特化した不動産屋へ相談してください。

同じように気に入った物件があり、審査に落ちてしまえば次に探すときにより物件の選択肢が狭まるためです。

そういった信販系トラブルを抱えている方は、仕事内容や年収、雇用形態にもよりますが、

CGOや独立系保証会社の物件を選択すると審査の通過率は高まると言えます。

ただし、CGOや独立系保証会社を使っている物件が非常に少ないため、

ご自身で物件を探すのは非常に難しいので、審査に特化した不動産屋へ依頼し、探してもらった方が

効率は良いです。

✓家主の審査で落ちた

保証会社の審査が通っても、家主や管理会社が承認しないと、その物件に住む事は出来ません。

家主の審査基準は家主しか分からないので、保証会社のように落ちた理由は教えてくれません。

よくある例でいえば、

・年齢の部分で何歳までと決まっている

・仕事内容で飲食店勤務を含む水商売不可

・勤続年数や年収

・SNSで検索して派手な生活をしていそう

・見た目や話し方でやめておく

など色々な理由が挙げられます。

理由は色々ありますが、家主がダメといえばどうする事も出来ないのが現状です。

ここの内容に関しては、完全に諦めて他の物件を探す以外の方法がないため、残念ですが諦めましょう。

4. 審査が通る物件の探し方とは

審査が通る物件の探し方は、まずはご自身の審査に通らない現状を把握する事です。

信販系トラブルがあるのか、

家賃滞納や強制解約になってしまったのか、

債務整理や任意整理されてるのか、

仕事内容や雇用形態の不安があるのか、

特に自営業の方や水商売の方は審査が非常に通りづらいです。

そういった不安点を審査に特化した不動産業者へ相談しましょう。

街中の不動産屋や一般的にポータルサイトで物件を検索しても審査が通りやすい物件を探すのは非常に困難です。

まずは保証会社の審査突破が第一関門なので、

気に入った物件があれば、その物件を持ち込みで相談すると良いでしょう。

万が一、その物件がダメでも審査に通りやすい類似物件を紹介してくれると思います。

審査に落ちてしまったからといって、物件が見つからないという事はないので安心してください。

ただし、通常の物件で審査に落ちてしまって、

同じ建物や別部屋に申込しても家主に情報が伝わっているので審査は進められません。

分譲マンションの場合は、例外となるので大丈夫な可能性は高まります。

次に審査に落ちてしまった方や審査に不安を抱えている方は、審査に特化した不動産屋へ依頼したほうが効率は良いです。理由は毎日審査に不安を抱えている方を対応しているので、その方に合わせて審査が通る物件の提案をしてくれるためです。

結果、少し遠くてもそういった不動産屋を探す事が1日でも早く入居できる最大のメリットです。

街中の不動産屋やポータルサイトに掲載している不動産業者は審査に詳しくない為、審査に落ちる可能性が高まるためです。

一度でも審査に落ちてしまうと、履歴は残ってしますので、より物件探しに苦戦してしまいます。

不安を抱えている方は、物件探しは慎重に行いましょう。

この記事を書いた人 青木 業界歴 15年 | 15年間の不動産歴を元に、お客様へ最適なお部屋探しを提供いたします。上野で不動産経験が長いため、特に東側のエリアは得意です。 人生の思い出の1ページにそんなお部屋探しを目指します! |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は弊社物件の一部です。

(登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/10/12 23:10

種類やサイズ、何匹飼うかにより初期費用や物件の選択肢は変わります。

Tweet

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

目次

1. ペット飼育可でも、なんでも飼えるわけではない

1.1 建物の規約がある

1.2 サイズ制限や種類

1.3 多頭飼いに関して

2. ペット飼育可能な物件にも色々ある

2.1 ペット共生マンション

2.2 ペット相談マンション

3. ペットを飼う場合は初期費用が変わる?

3.1 敷金積み増し

3.2 賃料アップ

4. ペットを飼う場合の申請方法

5. 黙って飼うのは危険

6. まとめ

1.ペット飼育可でも、なんでも飼えるわけではない

ペットを飼っている方も多いと思います。

賃貸仲介を15年以上やってきて感じる事は、最近はペット飼育できる物件が増えたと思います。

以前は、駅から極端に遠い物件や大通り沿いの古い物件がメインであまりきれいな物件でペット飼育できるところがなかった印象です。

最近では新築でもペット可物件がだいぶ増えたので、選択肢は広がったと感じます。

では、実際にペット飼育に関しての細かいお話です。

これからペット飼育をされる場合は、物件の選び方や何を飼いたいのか、初期費用はどれくらい変わるのかを把握する必要があります。

✓建物の規約がある

これはマンション管理規約やペット飼育細則というものが存在します。

共用部であるエントランスやエレベーター内では抱っこしなければならない。

バルコニーに出してはいけない。

それ以外にもマンションごとに規約が異なる場合もありますので、事前に確認をした方が、後々トラブルにならずにすみます。

グレードの高いマンションですと、ペットをエレベーターに乗せる時は、ペットというボタンがあります。

ペット可のマンションでもペットを嫌がる方もいるので、ペットを乗せているという合図となります。

また、タワーマンションなどでは、ペット専用のエレベーターも存在します。

✓サイズ制限や種類

ここも制限をかけられているマンションが多いです。

サイズは体長50cm以内、体重7kg以内など決まりがあります。

物件により体重10kgなど違いがありますので、ここも事前にチェックしましょう。

ただし、募集のサイトを見ても詳細が書いていなく、ペット可やペット相談しか記載がないことがほとんどです。

種類に関しても同様で、ほとんどの物件が小型犬のみ飼育可能で中型犬や大型犬NG、猫もNGという物件が多いです。

まずは、ご自身が飼っている種類やサイズを把握しましょう。

その後、何を飼いたいのかをお問い合わせすることが重要です。

余談ですが、サイズの測り方としては犬の場合、首の付け根からお尻までのサイズを測ります。

猫の場合は、首の付け根からしっぽの付け根までを測ります。

過去の成約事例として、大型犬でも抱きかかえられれば良いというマンションがありました。

飼っているのはピットブルという大型犬です。

一度、インターネットで調べてみてください。

体高50 cm 体重30kg 見た目は50kgくらいありそうです。

この案件は江戸川区で成約しましたが、大型犬の物件探しは非常に苦戦しました。

✓多頭飼いに関して

原則は多頭飼いがダメな物件がほとんどです。

小型犬1匹までという物件がほとんどです。

2匹以上飼っている場合は、事前に問い合わせをしましょう。以前よりは、融通が利く物件も増え、犬・猫あわせて2匹まで可能という物件も増えてきたイメージです。

こちらも過去の成約事例で言うと、直近で東京都福生市のマンションで中型犬2匹飼育の案件が無事契約となりました。

先ほどの大きさの問題もそうですが、多頭飼いの案件も非常に苦戦する案件です。

2. ペット飼育可能な物件にも色々ある

ペット可マンションと言っても種類はそれぞれ

ペット共生マンションや分譲マンション、賃貸マンションでペット可等

種類はそれぞれで、メリット・デメリットもそれぞれです。

✓ペット共生マンション

数は少ないですが、ペット共生マンションというのが存在します。

これは、ペットを飼っていないと入居出来ない物件です。

その為、建物の造りがペット向けになっており、敷地内にドッグランがあったり、1階に足洗い場があります。

建物内にドッグランがあると、ストレス発散になるので、外にいけない、または行かなくてもワンちゃんの健康にも良いです。

足洗い場に関しては、外出帰りにペットの足をきれいに出来るので、室内に入るのも清潔で安心です。

一般的なマンションにはない設備なので、あると嬉しいですよね。

他にも室内に関してもペット向けの造りになっておりますので、玄関をあけてもペットが逃げ出さないようにフェンスがついていたり、部屋と部屋を行き来できる、くぐり戸がついている物件もあります。

これは物件にもよりますが、キャットウォークがついている物件もあります。

猫の運動不足やストレス発散に最適です。

ペット共生マンションのメリットは、別部屋も必ずペットを飼っています。

その為、鳴き声でのクレームがなかったり、エレベーターを使う際も他の住人に気兼ねなく乗れます。

デメリットとしては、ペット可物件よりもペット向け設備になっている事もあるので、賃料が少し割高となっているイメージです。

大切なペットのためであれば、多少高くても設備も充実しているので空いていれば選んでも良い物件だと思います。

✓ペット相談マンション

ペット共生マンションとは違い、一棟マンションやアパート、分譲マンションの一室でペット飼育できる物件です。

これは、家主が他の物件との区別化を図り入居者を増やす為に、ペット相談となっております。

分譲マンションであれば、部屋ごとに家主が違います。

そのため、建物はペット可の規約があっても、部屋によりペット飼育はダメな部屋もあります。

これは家主の判断となるので、分譲マンションだから飼えると勘違いしないように気をつけましょう。

ペットも犬は了承が得られるが、猫はダメ、その逆のパターンもあるので注意しましょう。

ペット相談マンションの場合分譲賃貸の場合は、ペットの足洗い場があるケースが多いです。

一棟マンションやアパートの場合は、足洗い場がないケースがほとんどです。

また、ペット共生マンションと比べるとデメリットが多く、ペットを飼っていない住戸もあるので、鳴き声での近隣トラブルやエレベーターでペットを乗せる際に細心の注意が必要です。

住人でペットアレルギーがある方もいらっしゃるので注意しましょう。

3. ペットを飼う場合は初期費用が変わる?

これは9割以上の確率で募集条件が変わります。

変更点は物件ごとに違いますが、一般的には敷金の積み増しが多い

イメージです。

✓敷金積み増し

一般的に多い例は、ペット飼育の敷金が1ヶ月分積み増しとなるケースがほとんどです。

例として

元々敷金が1ケ月の募集であれば、敷金が1ケ月積み増しになります。

結果、敷金が2ケ月となります。

仮に賃料が10万円の物件だったとして敷金1ケ月 礼金1ケ月の物件だった場合は、初期費用が50万円前後となります。

ペット飼育する場合は、敷金が1ケ月追加になるため、初期費用が60万円前後に変わります。

そして、ペット飼育の敷金は償却となるケースが9割です。

なぜなら、退去時のルームクリーニング代が非常に高いからです。

専用の脱臭剤を使い、壁紙にも臭いがしみ込んでしまうケースが多いので、壁紙を全面貼り替え等も考えられます。

他にも、ペットが傷つけてしまったものは自己責任で支払いが生じます。

また、家主によっては、礼金が追加になる場合や賃料増額する物件もありますので、物件ごとに確認を取りましょう。

物件により1匹につき敷金1ケ月積み増しという所もありました。

先日の成約事例で小型犬2匹と猫を1匹飼うという案件があり、合計3匹飼うため、敷金だけで3ヵ月積み増しとなりました。

そして退去時には全額償却となるので、契約金はかなり高かったです。

✓賃料アップ

一般的に多い例は、ペット飼育の敷金が1ヶ月分積み増しとなるケースがほとんどです。

しかし、物件によっては敷金の積み増しではなく、賃料が上がる物件も存在します。

最近の募集を見ていると、1匹につき3.500円アップする物件やペットを飼う場合は5.000円アップする物件もありました。

敷金の積み増しよりは賃料アップの方が、予算にあえば良いかもしれません。

4. ペットを飼う場合の申請方法

ペットを飼う場合は、まず申込時に申請をしましょう。

その時に、ペットを飼う場合はどういった条件変更があるのかを確認

しましょう。

敷金が上がるのか、賃料が上がるのかにより、最初に準備するお金も

変わります。

ペットを飼う申請をしたら、用意するものがあります。

・ペットの写真

まずはペットの写真です。

全体が写っている写真を1枚用意しましょう。

体長や体高が分かりやすい写真があると理想的です。

・狂犬病予防接種票

ワンちゃんであれば狂犬病予防接種の証明書や猫ちゃんであれば

ワクチン接種の証明書などを提出するケースが多いです。

予防接種の証明書が見当たらない場合は、犬鑑札で代用できる場合も

ありますので、そちらのお写真でも構いません。

このあたりは事前にご用意があると良いです。

申込時に必要となる場合がほとんどなので、お部屋探しをする時に

事前準備をしておくと段取りが良く、審査も早く終わります。

5. 黙って飼うのは危険

これは完全にNGです。

建物がペット可の建物だからといって、勝手に飼ってしまう方も

いらっしゃいます。

しかし、これは契約違反となるため、ペットの申請をしないで飼った

場合は、発覚したら最悪強制解約となります。

緩いところであれば、後から追加の敷金を預ければ了承してくれる

場合もありますが、更新できなくなる可能性もあるので気をつけ

ましょう。

特にペット不可の物件で飼ってしまうと最悪です。

ペットが苦手の方が住んでいる可能性も非常に高いです。

そのため、もし同じ建物に住んでいる方に見つかれば訴えられても

おかしくありません。

先日、来客された方の案件でお話しすると、

ペット可の物件で、申請せずに住んでいて、ペットを飼っている事

がバレてしまい、敷金を2か月分支払い、更に1ケ月以内に退去して

という内容でした。

このような事があり得るので、気を付けて下さい。

6. まとめ

ペット飼育に関しては、どこでも飼えるわけではありません。

ペット飼育が出来るお部屋探しをしてください。

また、敷金が積み増しになる場合がほとんどです。

初期費用もご用意してください。

これから飼う場合に関しても同様で、ペット飼育できるお部屋を

探しましょう。

ただし、そこの部屋が何のペットを飼えるのか、サイズ制限はあるのか。

これは事前に確認を取りましょう。

また、ペットを飼う際に申請し、敷金をお支払いする流れとなるケースが

ほとんどです。

他にも注意点があり多頭飼いはほとんどの物件が難しいです。

中には2匹まで大丈夫という物件もありますので、その方にあったお部屋

探しを心がけてください。

弊社でもペット飼育されているお客様を複数ご契約してきました。

皆様のご要望に沿ったお部屋探しのお手伝いが可能ですので、まずは

ご相談下さいませ。

最後に、大事な事はペットを飼育することは、そのペットの一生を見守る

責任が生じます。

病気やケガをした際は、動物病院に連れて行ったり、定期的に予防接種も

しなければなりません。

またエサを与えたりお金も時間も取られます。

しっかりと先を考えてからペット飼育をするかどうか判断してください。

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/10/12 23:10

仕事してないけど、どうしても引っ越したい!

収入がなくても預貯金で審査はかけられる?

いくら必要?などの疑問にお答えします。

Tweet

目次

1. 一般的に預貯金審査は家賃の1~2年分

2. 同じ「無職」でも状況によりけり

2.1 休職中の場合

2.2 失業中の場合

2.3 転職活動中の場合

3. 預貯金の証明が不要なこともある

3.1 敷金の積み増し

3.2 信用性の高い保証人がいる

3.3 ネックが多い/家賃の安い物件を選ぶ

3.4 不動産会社独自のツテのある管理会社にあたってもらう

3.5 自社管理物件に申し込む

3.6 アリバイ会社を利用する

4. まとめ

1.一般的に預貯金審査は家賃の1~2年分

一般的に、定職に就いておらず賃貸を借りる場合、通常の審査書類にプラスで貯金残高を証明できる書類の提出を求められます。

たいていは銀行の通帳コピーを提出することになります。

(電子マネーや仮想通貨では基本審査は受け付けてもらえません)

そして収入がない場合に求められる預貯金額としては、家賃の1~2年分です。

一人暮らし用の物件でも、最低でも100万くらいは貯金として持っていないと門前払いされます。

余談になりますが、審査のときだけ一時的にでも残高があれば基本的にはOKですが、不自然にいきなり残高が増えていたりすると逆に怪しまれて審査落ちというケースも稀にあります。借金などで貯金額を“かさ増し”した可能性もあるからです。

では、無職で家を借りるときは必ずまとまったお金を所持していないといけないのかというと、実はそういうわけでもありません。

2. 同じ「無職」でも状況によりけり

✓休職中の場合

休職中=会社に籍はあるが、一時的に仕事を休んでいる状態のことです。

例えば、育児休業や心身の不調などによるものです。

職場復帰する時期が決まっていれば、その時期からの収入は確約されているので、

まったくの無職状態と比べたら預貯金はそこまで求められません。

✓失業中の場合

休職中の場合に比べれば、明らかに預金の求められる額は大きいです。

失業保険を受給中でも、実は一定の条件を満たせばアルバイトをすることは可能なので、可能な限り貯金を作ってから家探しをしたほうがよいです。

ただし、ハローワークへ申告は必要です。

少なくとも、前向きに仕事を探しているというアピールを欠かさないようにすることです。

✓転職活動中の場合

既に内定をもらっていて予定の収入が判明している場合は、想定年収だけの審査で預貯金証明が不要なことが多いです。

また、地方から東京に転職活動の目的で来たいとう方で、職決まる前にどうしても都内に拠点が必要という場合は、直近まで自分が働いていた会社の情報や年収を提示できれば審査に加点してくれることがあります。

言うまでもなく次の仕事が決まってからのほうが審査には通りやすいので、可能であれば内定が出てから物件探しをされることをおすすめします。

3. 預貯金の証明が不要なこともある

✓敷金の積み増し

無職でも、初期費用として敷金を1カ月分ないしは2か月分追加で払えば、預貯金の額は問わない保証会社や管理会社が存在します。

敷金は、万が一家賃支払いの遅延があっても、オーナー側がそれを補填できるデポジット的な性質を持ったお金でもあるので、家賃滞納のリスクを見越して多めに敷金を払ってくれればOKですよ、といった感じです。

ただし、数的には少ないのでかなり物件も限られます。

✓信用性の高い保証人がいる

たとえ契約者本人が家賃を払えなくなっても、保証人が払ってくれる資力があればOKしてくれることもあります。

この場合は保証人に相当な信用が求められます。

通常であれば保証人の収入証明や職業の証明などは求められないことが多いですが、

無職の契約者の保証人には社会的信用の高い職業であることや、年収の証明を審査時にきちんと提出しなければいけません。

✓ネックが多い/家賃の安い物件を選ぶ

そもそもネックが多い物件はなかなか入居者がつかず、大家さんとしては多少入居条件を緩めても早く入居者を見つけ、空室期間を少しでも短くしたいと思っています。

例えば、都心から離れている、駅距離が遠い、築年数が古い、狭い、間取りが悪い、エレベータがない、周辺環境が不便、近くに嫌悪施設がある等です。

好条件な物件=人気物件=家賃が高い物件=審査が厳しい物件という構図が成り立つので、逆に条件の悪い物件ほど審査が緩くなりがちです。

たとえ無職であっても、預貯金は求めないという物件もけっこう多いです。

ただし、毎月の家賃だけはちゃんと払うというのは前提です。

✓不動産会社独自のツテのある管理会社にあたってもらう

取引の長い管理会社、よく入居者を付けている管理会社なら多少お客さんの属性が悪くても目をつぶって審査を通してくれることがあります。

弊社にも仲の良い管理会社は多数付き合いがありますが、無職で貯金があまりないお客様でも審査を通してくれます。

それが、弊社が審査通過率を高く維持できている最大の理由でもあります。

✓自社管理物件に申し込む

自社管理とは、相談先の不動産会社が直接管理している物件のことです。

自社の裁量で管理ができるため、審査基準もある程度自由にコントロールすることが可能です。

さらに、自社で所有している物件であれば審査基準は完全に自社で決めることができます。

もちろん、預貯金の要・不要を決めることも自由なので、相談先の裁量の大きい物件を紹介してもらうのが賢いやり方です。

✓アリバイ会社を利用する

裏技的な方法になりますが、「アリバイ会社」を利用するという手もあります。

無職の場合や、審査上職業的なネックがある場合(水商売やフリーターなど)に、料金を払ってあたかもその会社に所属しているように取り計らってくれる会社のことです。

在籍証明書や収入証明の発行や、在籍確認の電話応答なども行ってくれます。

ただ、弊社ではバレたときのリスクが大きいこともあり、おススメはしていません。

4. まとめ

無職というのは、賃貸審査では狭き門になります。

私たちエース不動産は、審査が厳しい人でもお部屋が借りられるノウハウを蓄積してきました。無職の方も数多く審査に通してきた実績もあります。

過去に保証会社に勤務していたスタッフも多数在籍しておりますので、お客様へ最適なご提案が可能となっています。

他社で審査に落ちたからといって、諦めないでぜひご相談ください。

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/10/12 23:10

これからルームシェアをお考えの方

一人で借りるより、審査の難易度は高いです。

審査の進め方やメリット・デメリット、今までの成約事例を紹介します。

Tweet

目次

1. ルームシェアとはそもそも何か

2. メリット・デメリット

2.1 費用面

2.2 間取り

2.3 生活リズム

2.4 共用で使う設備に関して

3. ルームシェアって思っているより面倒くさい?どうやって審査を通過させるか

3.1 兄弟・姉妹

3.2 カップル(婚約者)

3.3 職場の同僚

3.4 友人

4. どういった契約方法になるか

4.1 どちらかが契約者になる

4.2 それぞれが契約者となる(連盟契約)

5. どのように審査を通過させるか

6. 申込時と契約時に必要となる書類

7. まとめ

1. ルームシェアとはそもそも何か

ルームシェアとは、家族以外の人と同居することを指します。

色々なケースがありますが、多いのは兄弟・姉妹・カップル・

職場の同僚・友人同士というのが一般的です。

2. メリット・デメリット

単身入居ではないので、メリットとなる事も多いですが、デメリットとなる事も出てきます。

様々な事が考えられますので、見ていきましょう。

✓費用面

費用面としては、どう分けるかにもよりますが、単純に1人で入居するよりは安くなります。

例えば、賃料が80.000円の物件を借りる際、敷金1ケ月 礼金1ケ月の物件だとすれば、概算で40万円くらい初期費用がかかります。

もし2人入居で、2人で半分ずつ出すのであれば、単純に1人あたり20万円で済みます。

これは初期費用に関わらず、毎月の家賃もそうです。

通常、80.000円の家賃が2人で分ければ、40.000円で済みます。

結果、費用面からするとメリットのみと感じます。

先の話までしてしまえば、退去時費用などかかる金額も2人で半分に出来るのも良いですね。

しかし、もしもの話をすると・・・

どちらか一方が、退去したり、家賃を支払っていなかったら大変です。

残された1人は、今まで半分ずつだった家賃を1人で支払分ければいけなくなります。

デメリットとしては、そこの1点くらいとなるでしょう。

✓間取り

間取りに関しては、単身の1Rや1Kに2人で住むわけにはいきません。

理想としては、それぞれの部屋がある2DKや2LDKが理想となるでしょう。

彼氏や彼女との同棲であれば、1DKや1LDKの間取りでも充分かもしれません。

間取りに関しても、1人で借りるよりは、広くて良い物件が借りやすくなるので、メリットと言えるでしょう。

✓生活リズム

ここからがデメリットも多く感じてしまう方もいるかもしれません。

それぞれの仕事内容や勤務時間、その後の行動パターンにより自宅にいる時間帯も異なります。

そのため、寝る時間や起きる時間、トイレやお風呂の排水音などが気になってしまう可能性もあるかもしれません。

✓共用で使う設備に関して

一緒に住んでいて、一番大変なのがこの問題です。

一般的な間取りであれば、お風呂やトイレ、洗面所は1つしかありません。

トイレに入りたい時に入れない、ずっと待っても出てこないなんてこともあり得ます。

お風呂も長風呂する方であれば、予め時間を決めておき、ルールを作っておくと良いかもしれません。

3. ルームシェアって思っているより面倒くさい?どうやって審査を通過させるか。

審査に関しては、やはり1人で入居するわけではなくなるので、

通常の審査よりも厳しくなります。

一緒に入居される方の間柄や関係性により難易度は変わってくるといえます。

では、実際にどのような審査が行われるのでしょうか。

✓兄弟・姉妹

ご兄弟・ご姉妹での入居審査は非常に簡単です。

年齢にもよりますが、学生さん同士であれば、その物件が学生さん名義での契約が可能かどうかです。

もしダメな場合であれば、契約者は親に頼み実際の入居者は学生さん同士という事も出来ます。

社会人になっていればご本人の名義で契約は可能です。

場合によっては、親を保証人としてたてないといけない場合もあり得ます。

✓カップル(婚約者)

カップルの場合はある程度審査基準が変わってきます。

原則、契約者はどちらになるかを設定して、もう一方は同居人として申請が必要です。

同居人は婚約者にしないと審査通過率が下がってしまう事もあり得ます。

結婚予定であれば安心というイメージです。

なぜなら彼女と同棲しますと申請した場合、別れたら家賃払えるの?退去するの?

という考えになるからです。

オーナーさんとしては、長く住んでくれる方が嬉しいです。

そのため、結婚予定ですという申請がスムーズに審査通過するイメージとなります。

審査が若干面倒くさい物件の場合もあるので要注意!

以前、私が担当して契約になったお客様(実際に結婚予定の方)のお話です。

まず、連盟契約することが条件。

連盟契約とは、契約者が2名(それぞれ契約者になる)

それぞれの名前で保証会社の審査を通す。保証料は通常の2倍。それぞれ、緊急連絡先をたてる。(原則身内でお父様かお母様)

必要書類として、婚約証明書と婚姻後は婚姻届けの提出を求められました。

これは最上級に面倒くさいなと感じました。

このように物件により提出書類が異なりますので、部屋を探す段階で状況をしっかり 担当者へお伝えください。

✓職場の同僚

職場の同僚の場合は、ある程度柔軟なイメージです。

ただし、一番良いのは法人契約出来ることです。

会社が契約者になり、社員が住むということです。

この場合は、よく聞かれるのが入居者の入れ替えは不可となっています。

入替えを許可すると、だれが入居しているか分からなくなり無法地帯となってしまい管理が出来なくなってしまうからです。

そのため、法人契約でも入居者の身分証や住民票の提出は求められるケースが多いです。

個人で契約したい場合は、上記カップルの場合と同様の流れとなるケースが多いです。

✓友人

友人同士の同居が一番審査は厳しいです。

なぜかというと、友人同士ですと騒ぐ、喧嘩する、友達同士のたまり場になる、こうしたことから近隣住人からクレームが入る可能性が高いからです。

審査に関しても、連盟契約になるケースが高く少し面倒です。

どちらか一方が契約者となる場合は、収入の高い方が契約者となることをお勧めいたします。

4. どういった契約方法になるか。

契約方法に関してですが、どのような方法があるのか。

これはどういった方と入居するのかにより、異なる場合があります。

✓どちらかが契約者になる

まず一番多い例としては、どちらか一方が契約者となるパターンです。

一般的には、収入が多い方や正社員でお勤めの方が契約者となるのが理想的ではあります。

しかし、絶対ではなく、例えば収入としては少ないが、会社から家賃補助が出る関係で契約者にならないといけない場合や、株やデイトレーダー、YouTuberのように安定した収入や収入証明書が提出出来ない場合などは、毎月安定した収入を得ていて、給与明細や源泉徴収票の写しを提出できる方が契約者になった方が、

審査の承認率は高くなります。

✓それぞれが契約者となる(連盟契約)

申込人が連盟契約したいといっても出来るわけではありません。

管理会社の判断となるケースがほとんどです。

例えば、会社員同士のカップルが同棲する場合で、それぞれ会社から家賃補助が出るので、それぞれの名義で連盟契約したと言っても出来るわけではないという事です。

一般的に管理会社が連盟盟約なのか、どちらか一方を契約者として進めるのかを判断します。

連名契約の多い例としては、同性同士の契約や、入籍前のカップル、友人同士の入居などです。

それぞれが契約者となるので、それぞれ身分証明書や収入証明書、それぞれの親御さんを、緊急連絡先として設定する必要があります。

5. どのように審査を通過させるか。

審査に関しては、色々なパターンがあるので、書ききれませんが、一番多いのは、これから同棲する方が多いと思います。

そのため、付き合い始めたから同棲する、付き合って長いからそろそろ同棲してみるなど理由はさまざまです。

申込書に記載の同居人欄の提出の仕方としては、彼女や彼氏と記入するよりも、婚約者という出し方の方が審査はスムーズです。

理由としては、彼氏、彼女よりはこれから結婚するために同棲するという方が、別れる確率や同棲解消になる可能性が低いからです。

家主としては、長く住んでくれる方のほうが良く、入居して早めに退去されてしまうと、内装クリーニングにお金がかかってしまったり、再募集かけるまでの空室期間は家賃回収が出来ないなど、デメリットとなる部分が大きいからです。

そのため、長く住んでくれる方を優先して婚約者や結婚予定の方を選ぶ場合は多いです。

一番は、既に籍の入った夫婦が理想ではありますが、その一歩手前の婚約者という内容での申込みの出し方が理想といえます。

6. 申込時と契約時に必要となる書類

申込時と契約時のそれぞれの提出書類ですが、これも事前に準備をしておきましょう。

申込時

・学生証

・免許証

・保険証

・パスポート

・マイナンバーカード

・身分証と現住所が違う場合は、住民票もしくは現住所と名前が記載してある公共料金の領収証

契約時

・住民票

・家賃引き落とし用の口座情報と口座印

・物件により実印契約の場合があります。

その際は、実印と印鑑証明書

保証人をたてて契約となる場合

・申込時に身分証明書と収入証明書

・契約時に印鑑証明書と実印が必要となります。

保証人様は、契約書もしくは保証人承諾書に実印を押印し、印鑑証明書を添付します。

そのため、郵送でやり取りとなるケースがほとんどです。

もし近場にお住まいであれば、実際の契約時にご一緒にご来店し、契約書を交わしていただいたほうがスムーズです。

7. まとめ

ルームシェアといっても色々なパターンがあることがお分かり頂けたかと思います。

メリット、デメリットを考えて一人暮らしをするのか、ルームシェアをするのかまずは、そこの判断を誤らないように選択しましょう。

物件の選択肢としては兄弟・姉妹・カップルの方であれば9割、職場の同僚の方で6割ほど、友人同士となると2~3割程度となります。

その選択肢から、さらにどのような審査になるかが問題です。

審査の通し方により、審査が通るか通らないかの分かれ道です。

弊社では、あらゆる経験を積んだスタッフが充実しておりますので、解決策をご提案できます。

まずは、ご来店頂きどのような状況で、どう進めるのがベストかのアドバイスを致します。

何でもご相談頂ければ、審査突破方法を伝授致します。

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/10/12 23:10

保証会社に落ちてしまっても、借金やローンがある方でも審査が通る物件は存在します

保証会社や物件選びが重要です

(この記事は約7分で読めます。)

目次

1. 保証会社に落ちた理由

1.1 信販系トラブルがあるか

1.2 過去に同一名義で家賃滞納があるか

1.3 仕事内容や雇用形態

1.4 犯罪歴があるか

2. 借金やローンがある場合

2.1 保証会社はどこを使うかが問題

2.2 借金やローンは審査時に分かるのか

2.3 物件の選び方が重要

2.4 どんな物件でも審査が通るわけではない

3. どんな物件を選べば良いのか

3.1 信販系審査の物件は避ける

3.2 管理会社や保証会社の審査が緩い物件を選ぶ

3.3 どこの保証会社で審査に落ちてしまったかも重要

3.4 自分で探すより審査に特化した不動産屋へ依頼する

4. 審査が通る物件はあるのか

4.1 借金やローンの履歴を見られない物件を探す

4.2 独立系保証会社がおススメ

5. まとめ

1.保証会社に落ちた理由

保証会社といっても日本国内に約150社あると言われております。

借金やローンがある場合、既に審査に落ちてしまった方はどのような物件や保証会社を選ばなければならないかが重要となります。

✔信販系トラブルがあるか

信販系トラブルがある方は、審査が通りづらいです。

理由として、ほとんどの物件は信販系審査が多いためです。

信販系審査とは、CIC、JBA、JICC等の個人信用情報閲覧が出来る会社で過去の情報を閲覧することが出来ることから信販系トラブルがある方は引っかかってしまう事が多いです。

下記、信販系保証会社となります。

アプラス

エポスカード

オリエントコーポレーション

ジャックス

セゾン

セディナ

ライフ

SBI

全保連

このあたりの審査がある物件は避けた方が無難です。

ローンに関しては金額にもよりますが、返済の遅れ等がなければ審査において問題ない事も多いです。

✔過去に同一名義で家賃滞納があるか

ここも審査に大きく影響します。

一度でも家賃滞納してしまうと履歴は残ります。

そうなると同じ保証会社は過去に滞納があるので、受付不可となるケースもあります。

また、保証会社も連携を取っております。

先ほどの信販系保証会社以外にも、信用系保証会社、独立系保証会社などがあり、保証会社同士も同じ保証協会に加盟していれば情報を共有しております。

クレジットカードブラックになっていれば、他のクレジットカードが作れないのと同じように、滞納している保証会社があると、同じ加盟の保証会社は審査が通らなくなってしまう事が多いです。

結果、過去にどこの保証会社で滞納してしまっているかも次に物件を借りる時に非常に重要なポイントとなります。

✔仕事内容や雇用形態

賃貸の入居審査はさまざまな角度で内容を見られます。

一番審査に通りやすいのは、会社務めの方です。

正社員で安定した収入があるとみなされるためです。

社会保険に加入、月収も安定し、ボーナスもあるので、審査は通りやすいです。

アルバイトや派遣の方は難易度が少し高くなります。

要するに安定した収入がないとみなされてしまうためです。

いつ辞めてしまうか分からない事や派遣期間が決まっているなど色々な理由があります。

ただし、社会保険に入っている場合は、審査に通りやすくなる事もあるので、絶対ではないです。

逆に審査が厳しいのは、自営業の方です。

最近特に多いのが、ウーバーイーツ等の配送の仕事です。

まだ日が浅いと特に審査は厳しく、確定申告の収入を証明できる書面が提出出来ない事が理由となります。

WEBで確認出来る収入証明書ですと、審査に通らないケースがほとんどです。

理由は体が資本となる仕事内容なので、交通事故やケガ、病気などで仕事が出来なくなってしまえば、収入もなくなってしまうからです。

他にも風俗やキャバクラ等の水商売も審査はかなり厳しいです。

同じく体が資本となる仕事内容という事もありますが、仕事の時間的に生活リズムが逆転しているのも大きいです。

入居後に近隣トラブルとなるケースが多く、管理会社や家主が入居制限をかけている物件がほとんどです。

トラブルの原因は、夜中や朝方に洗濯機を回す、友達を呼んで騒いでいる、足音や音楽・テレビの音がうるさい等の騒音トラブルが多いです。

そういったトラブルを避けるために、生活リズムの違う方の入居は断っている物件が9割といって良いほどです。

✔犯罪歴があるか

ほぼ借りるのが厳しいです。

犯罪内容にもよりますが、保証会社や管理会社は審査時に、インターネットやSNS、特別な方法で過去の犯罪歴をチェックします。

名前を検索した時に、ヒットしてしまうと完全にダメで、インターネットで出なくても、特別な調べ方で出てきてしまってもダメです。

そういった方は、弊社のような審査に特化した不動産屋へ依頼をしましょう。

犯罪歴があっても、審査に通る保証会社もあるので、相当物件は限られますが、過去にいくつもの成約事例があります。ただし、エリアや賃料等が相場崩れしていると厳しいので、その点がクリアできるのであれば、可能性は十分にあります。

2.借金やローンがある場合

借金にも種類があり、消費者金融からの借入・車のローン・携帯電話機本体の分割・クレジットカードのローン・奨学金や最近ではメルカリの後払いシステムなど他にも色々とあります。

では借金やローンがあると審査は通らないのでしょうか。

✓保証会社はどこを使うかが問題

選んだ物件の保証会社はどこを使うかが重要です。

1で記載したように、信販系保証会社は避けた方が無難です。

選ぶべき保証会社は独立系や信用系保証会社が良いです。

理由としては、借金やローンの有無を調べる事が出来ないからです。

ただし、全保連という保証会社が元々は信用系だったのですが、

信販系のグループにも属した事から、信用系保証会社で情報共有してしまっている事が大きな要因です。

そうなると信用系保証会社も通らない可能性も充分に考えられるので、十分に注意しましょう。

結果、独立系保証会社の物件を探す事が第一優先となるでしょう。

しかし、独立系保証会社を使っている物件は非常に少ないです。

理由としては、家主や管理会社は大手の保証会社を利用した方が安心感があるためです。

昔から存在している保証会社の方が倒産リスクや保証内容が手厚い事も要因のひとつといえるでしょう。

結果、探しているエリアや価格帯で、独立系保証会社の物件が出るかが重要なポイントとなってきます。

✓借金やローンは審査時に分かるのか

原則、保証会社は借金問題に関してわからないケースがほとんどです。

独立系や信用系保証会社を選択すれば、ほぼ審査通過は問題ないと予測されます。

上記でも話したように、全保連が信販系と信用系に属している事から、そこが一番の注意点と言えそうです。

ただし、信販系保証会社の物件を選んでしまうと、借金やローンの履歴を閲覧されてしまうので、審査が通らない可能性が非常に高いです。

また、保証会社は申込人に借金はありますか?と質問するケースはほぼないです。

しかし、注意すべき点はお部屋を管理している管理会社です。

管理会社はローンや借入があるかどうかを聞いてくるケースがあります。

賃貸物件においては聞かれても『ない』と回答するのが良いです。

また、保証会社や管理会社から聞かれてもいないのに、借金があるけど大丈夫ですか?とご自身から言ってしまう事は完全にNGワードとなります。

✓物件の選び方が重要

物件選びで一番重要なのは、保証会社がどこかが問題です。

審査に不安をかかえている方は、保証会社の選別を誤ったら、審査に落ちてしまいます。

一度でも審査に落ちてしまえば、審査落ちの履歴が残るため余計に審査が通りづらくなってしまいます。

そのため、気に入った物件があってもむやみに申込みをしてしまってはダメです。

気になった物件を広告掲載している不動産屋へ聞く事はダメです。

一般的に、審査に特化していない業者は審査に詳しくないので、

物件が気に入れば申込みをするように言われます。

そうなると審査に落ちてしまう可能性が非常に高いので、まずは審査に特化した不動産屋へ依頼する事が審査通過や新居に引っ越しの最大の近道と言えるでしょう。

また、掲載物件の業者や家の近所の不動産屋で部屋探しを依頼する時に絶対に言ってはいけない事は、ローンがある、借金がある、既に他で審査に落ちたなどは禁句です。

一般的な方は審査に落ちる事はないため、審査に落ちている、借金がある、ローンがあるなどだけで断られてしまうケースも多いです。

結果、審査に特化した不動産屋を選び、相談すると良いです。

審査に詳しく、毎日審査に困った方を対応しているため、どこの物件やどこの保証会社が審査に緩く通りやすいかの判断に優れているためです。

✓どんな物件でも審査が通るわけではない

審査に問題をかかえている方は、どのような問題かにより審査が通る保証会社が異なります。

信販系トラブルを抱えている方や家賃滞納歴がる方、保証会社と揉めている方や犯罪歴がある方、

仕事内容に不安がある方など、さまざまです。

その方にあった部屋探しがあります。

そのため、気に入った物件があっても必ず住めるわけではありません。

特にローンや借金がある方は、ほとんどの物件が信販系審査なので、慎重になりましょう。

ここで難しいのが、ご自身で物件を探してもどこの保証会社か分からないケースがほとんどです。

次に分かったとしても、その保証会社は審査が緩いのかどうかです。

最後に緩いと分かったとしても、管理会社や家主の審査が通るかという問題も出てきます。

審査とは、家主、管理会社、保証会社の3段階あるので、それを全部クリアしないと入居する事が出来ないです。

結果、ご自身で調べて気になった物件は、審査に特化した不動産屋へ相談してください。

きっと最短ルートでの物件探しを導いてくれます。

3.どんな物件を選べば良いのか

どんな物件を選べば審査に通過するのか、これが最大の課題です。

不動産経験者でもこれを知らない人がほとんどです。

これは私自身がそうだったように、不動産経験は17年ですが、

一般の不動産屋で対応する方の9割以上は審査に不安がない方でした。

保証会社を気にせずに、気に入った条件通りの物件提案をしても審査が通らなかった事はほぼないです。

そのため、審査に特化していない不動産業者は、審査に困った方が来ても解決策が分からないので、普通に物件の提案をするでしょう。

そうなると審査に落ちる確率は9割以上と言っても良いです。

運が良ければ通りますが、弊社へご来店頂く方の半分以上は、他社で審査に落ちたから来店したという方が多いです。

一度でも審査に落ちてしまうと履歴は残ってしまうので、物件の選択肢はより減ってしまいます。

出来る事なら、先にご来店頂きたいのが本音です。

✓信販系審査の物件は避ける

借金やローンがある方が避けるべきは、信販系審査の物件です。

CIC、JBA、JICC等の個人信用情報を閲覧できるため、信販系保証会社は避けた方が無難です。

✓管理会社や保証会社の審査が緩い物件を選ぶ

審査で大事なことは審査が緩い管理会社や保証会社の物件を選ぶ事です。

審査とは、家主、管理会社、保証会社の審査があるので、

その3つをクリアしなければ、気に入った物件があっても住む事は出来ません。

そのため、保証会社が緩くても、家主や管理会社の審査で落ちてしまう事もあります。

これは物件により審査基準が異なるので、やはり審査に特化している不動産屋へ依頼することをお勧めします。

管理会社が大手であれば審査はより厳しくなり、多くの物件は大手管理会社が管理している事が多いです。

いかに審査が緩く、管理会社が融通利く物件を探せるかが最も重要となります。

✓どこの保証会社で審査に落ちてしまったかも重要

既に審査に落ちてしまった方や過去に審査に落ちてしまった方がこれから物件を探す際、重要なポイントは、どこの保証会社で審査に落ちてしまったか、またなぜ落ちてしまったかというのが問題です。

過去に落ちてしまった保証会社が分かれば、同じ保証協会の審査が通りづらいという判断が出来ます。

こういった判断が出来るのは、審査に特化した不動産屋しかないので、

一度でも審査に落ちてしまっている方は、近所や気になった物件を掲載している不動産屋へ足を運ばず、

遠くても審査に特化している不動産屋へ行くと結果的に無駄な時間を過ごさずに済みます。

信販系に問題をかかえている方は信販系審査に通らず、信用系保証会社で審査に通らない方は、信用系保証会社は通りづらいというイメージです。

まずは、どこの保証会社で審査に落ちているかを調べてみると審査に通る可能性が非常に高くなります。

✓自分で探すより審査に特化した不動産屋へ依頼する

物件探しをする際に、まずはSUUMO等の一般サイトをみて探す方が多いです。

しかし、これは審査に問題ない方がするのであれば良いです。

審査に問題をかかえている方が、同じように探しても審査が通る確率は50パーセント以下です。

最近の傾向として、信販系審査の物件が8割以上といってもよいくらいです。

そうなると審査に通過する確率は更に下がってしまいます。

まずは審査が通らない事には入居が出来ない為、ご自身で探すよりも、審査に特化した不動産屋へ依頼をし、ご自身の条件をしっかり伝え、審査に通らない内容も細かく伝えることが重要です。

審査に特化している不動産屋であれば、ご自身の抱えている問題を伝えても問題ないです。

毎日、同じように審査に不安を抱えている方を対応しているので、スムーズなお部屋探しが可能となります。一般の不動産屋で不安点を話すと、物件提案を断られる事があるのでご注意下さい。

4.審査が通る物件はあるのか

一番の心配は審査が通るかどうかです。

結論からいうと借金やローンがあっても、審査は通ります。

ただし、物件の選定は重要となるので、どんな物件でも審査が通るわけではないので注意しましょう。

✓借金やローンの履歴を見られない物件を探す

借金やローンがある場合、信販系審査をする物件を選ばない事が重要です。

信販系保証会社はCIC、JBA、JICC等の個人信用情報を閲覧できるので

消費者金融からの借入・車のローン・携帯電話機本体の分割・クレジットカードのローン・奨学金や

最近ではメルカリの後払いシステムなどの遅れがあると審査が通らない可能性が非常に高いので、

注意しましょう。

信販系審査以外にも信用系保証会社も除いたほうが安心です。

全保連と言う保証会社が信用系であったが、今は信販系審査のグループに属してしまった事から、審査に落ちてしまう方が増えております。

✓独立系保証会社がおススメ

信販系・信用系審査以外にも独立系保証会社が存在します。

ここは、独自の審査基準を設けており、他社の情報閲覧が出来ない為、審査が通りやすいです。

ローンや借金、過去の滞納歴や他社審査落ち情報なども分からない事から審査が通過する確率が格段と上がります。

ただし、同一保証会社で審査落ち、揉めている、滞納しているとなれば話は別です。

しかし、審査が不安な方が選ぶべき保証会社は独立系保証会社に申込することが、一番確率が高いので、

そういった物件を選ぶと良いと言えます。

まとめ

借金やローンがあっても審査は通るので、安心してください。

ただし、物件の選び方が最も重要となるので、審査に特化した不動産業者へ依頼する事が、審査通過や入居の最大の近道となります。

また一度でも審査に落ちてしまえば、次に審査をする時に影響が出る可能性が非常に高いので、審査に不安がある場合は、いくつも業者を回らずに、審査に詳しい不動産屋を探す事から始めましょう。

| この記事を書いた人 青木 業界歴 15年 | 15年間の不動産歴を元に、お客様へ最適なお部屋探しを提供いたします。上野で不動産経験が長いため、特に東側のエリアは得意です。 人生の思い出の1ページにそんなお部屋探しを目指します! |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は弊社物件の一部です。

(登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/10/12 23:10

未成年が部屋を借りる方法を大公開!親に知られない方法は?

収入とかなくてもいいの?

気になる方はすぐに↓チェック!

目次

1 未成年とは

2 どうして未成年は制限が多いの?

3 お部屋を借りることはできる?

4 親が協力しないとできない?親には知られたくない。

5 仕事や収入がなくても入居はできますか?

6 まとめ

未成年とは

19歳以下(19歳含む)を指します。なお、成年(成人)は、20歳以上(20歳含む)を指します。

これは、民法で140年前から決まっているルールです。

【超重要】

2022年(令和4年)4月1日から、改正民法により、成年年齢が引き下げられます。

20歳 → 18歳

140年ぶりの大改正です。覚えておきましょう!

どうして未成年は制限が多いの?

民法の第四条と第五条で以下のルールがあるからです。

第四条 年齢二十歳をもって、成年とする。

第五条 未成年者が法律行為をするには、その法定代理人の同意を得なければならない。ただし、単に権利を得、又は義務を免れる法律行為については、この限りでない。

2 前項の規定に反する法律行為は、取り消すことができる。

3 第一項の規定にかかわらず、法定代理人が目的を定めて処分を許した財産は、その目的の範囲内において、未成年者が自由に処分することができる。目的を定めないで処分を許した財産を処分するときも、同様とする。

要約すると、

第四条:成年=20歳以上

第五条

(1)19歳以下が法律行為(契約とか)する場合には、法定代理人(以下、親)の同意をもらわないとダメだよー。

ただし、義務を免れる法律行為(つまり一方的に未成年者が得する行為)については、親の同意を得ることなく、未成年者が一人でもできますよ。

例を挙げると、デメリットのない、金銭の贈与を受ける(お小遣いやお年玉)ことや、デメリットのある、金銭の贈与を受けたこと(借金)を帳消しにすることです。

(2)「(1)」のルールを破った契約は、なかったことにできるよ。

(3)未成年でも、自分のもの(お小遣いなど)であれば自由に使えるよ。

この理由から、未成年者は自己判断能力が欠けているというのが140年前の人達の判断なのでしょう。現代の未成年者は、ネット普及により、物事の価値判断が幅広く備わっているように思います。

今回の改正民法は法律と実態の乖離を正す意味があるということです。

お部屋を借りることはできる?

できます。

ただし、上記の通り、親の承認が必要になります。

具体的な契約イメージとしては、

①“融通がきく”不動産会社に行く。

②未成年契約可能な物件だけを探してもらう※

※一般の方がSUUMOやHOME'Sで探すのは不可能に近いです。

③内見をする。

④気に入った物件を、親へ確認と許可を取る。

⑤申込をする(以下、申込み時の状況)。

✔契約者:本人(未成年)

✔連帯保証人:親

✔必要書類:身分証明書(免許証や学生証等)、親権者同意書※

※不動産会社が親宛てに送付する書面

⑥契約をする。

⑦鍵をもらって入居する。

という方法です。

親が協力しないとできない?親には知られたくない。

基本的にはできません。

しかし、審査が通りづらい方を専門としている不動産会社であれば可能です。

具体的な方法論としては、審査が緩い大家さんの物件や、未成年でも審査を通してくれる保証会社を使えば可能です。

ですが、通常の不動産会社ですと、年に1-2組ぐらいしか対応することがないため、この点の知識や経験値が乏しいのです。

そのため、問い合わせ時や来店時に「未成年はダメです」と言われるケースが多いようです。

※弊社エース不動産は毎月4-5組ご成約しております。

仕事や収入がなくても入居はできますか?

基本的にはできません。

ですが、こちらも上記のように面倒見のよい大家さんにもよります。そして、弊社エース不動産の物件であれば入居は可能です。

とはいえ、選択肢は2000件ある中で1部屋あるかないかです。そのため、通常の物件サイト(S●●MOやHO●E'S)などでは探し出せませんし、探し出せても審査は通りません。

まとめ

親に秘密で引っ越しを希望する若者が大変増えています。ただし、当然そこには法律とお金の壁があります。

1つ1つクリアするのも大事ですが、エース不動産にお越しいただければ、1から丁寧に教えます。

もちろん、その日に物件をお探しして、物件を決めることも可能です。

不安でもまずは勇気を出して、お電話ください。

Tweet

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。