カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/12/01 21:56

入居審査に落ちる理由7選解説。これさえ解消すれば入居審査は突破できます!

(この記事は、約6分で読めます)

Tweet

目次

1.入居審査とは

2.入居審査に落ちる理由

2.1 収入に対して家賃が高すぎる

2.2 雇用形態が不安定

2.3 勤続年数が短い

2.4 連帯保証人の支払い能力

2.5 個人信用情報に傷がある

2.6 引っ越し理由が軽い

2.7 入居後のトラブルを懸念

3.入居審査に落ちる確率

4.入居審査に落ちる人の特徴

5.入居審査通過のコツ

6.まとめ

1. 入居審査とは

✔入居審査の流れ

住みたい物件があった際は、まず最初に不動産会社経由で申込をします。

それから各審査機関で審査が行われ、この審査を通過できてやっと契約→入居に至ります。

どんなに住みたい物件があったとしても審査通過できなければそこに住むことはできないため

この入居審査は非常に重要です。

まずはこの審査がどのような流れで行われるのか簡単に解説します。

一般的な賃貸入居審査は

① 保証会社の審査

↓

② 管理会社の審査

↓

③ 貸主である大家さんの審査

の流れで進み、この3つの審査を突破することができれば契約、入居することができます。

どこか1つでも審査否決を出せばその物件には入居できません。

審査時にチェックするポイントは保証会社と管理会社、大家さんで異なり、

具体的には以下の内容をチェックされることが一般的です。

◆保証会社

・家賃の支払い能力があるか

・滞納時に代わりに払える人はいるか

保証会社は入居者が家賃をした際に建て替える役割があります。

そのため大家さんや管理会社の観点とは異なる「支払い能力」をチェックします。

なお、滞納時に代わりに支払える人がいると審査通過率は格段に上がります。

◆管理会社・大家さん

・入居トラブルを起こさないか

・お部屋を大切に扱ってもらえるか

・礼儀や人柄はちゃんとしているか

管理会社は物件や入居者を管理する役割があるため人柄の部分を重視します。

また大家さんは物件の持ち主ですので、当然お部屋を雑に扱う可能性のある方、コミュニケーションがきちんととれない方、は入居許可を出しません。

さらには大家さんは入居者からの家賃支払いで収入を得ているため、隣人トラブルによる退去(入居率が下がってしまう)を懸念し、騒音など周りに迷惑をかけたりトラブルを起こしそうな方は審査NGにする傾向にあります。

横柄な態度をとることで、いくら家賃を支払う能力(収入)があったとしても審査否決になってしまうことも実際にあるので言葉遣いや態度には十分気をつけましょう。

このように審査時にチェックされる項目は審査機関によって異なります。

まずは申込前に上記の審査内容をクリアできるような状態に自身を整えておくことが審査通過のカギになります。

ただし前述した審査内容はあくまで一般的な例です。

細かなチェック項目や審査難易度は各物件ごとに異なるため注意が必要です。

✔保証会社の種類と審査難易度

前述した審査の流れの中で、一番の関門になるのが保証会社の審査です。

保証会社の審査というのは1つの物件に対して1回~3回行われます。

1回目 1次審査…管理会社が用意した一番審査の厳しい保証会社で審査

信販系保証会社であることが多い

↓

2回目 2次審査…1次審査よりゆるい保証会社で審査

信用系保証会社であることが多い

↓

3回目 3次審査…最もゆるい保証会社で審査

独立系保証会社であることが多い

という流れで管理会社が提携している保証会社で審査を行います。

基本的には1次審査に落ちると管理会社から2次審査に移行してよいかの確認が入り、再審査に移行するという仕組みになっています。

ちなみに賃貸物件を借りる際、保証会社の加入はほぼ必須といって良いです。

以前は保証人必須という物件も存在しましたが、高齢化や保証能力の問題から、保証人ではなく保証会社必須という物件が増えております。

審査に不安がある方は、何が原因で審査に通らないのかという問題を解決しなければなりません。

保証会社は日本全国に約150社以上存在しますが、大きく以下の3つに区分されています。

①信販系保証会社

②信用系保証会社

③独立系保証会社

審査難易度は信販系>信用系>独立系の順です。

簡単に各区分の解説をします。

‐‐‐‐‐‐‐‐‐

①信販系保証会社

個人信用情報保管機関(CIC)の情報を照会して審査を行う保証会社で最も審査が厳しいとされています。

個人信用情報として保管されているのは、あらゆるローンや分割支払いの履歴で、

住宅ローン、クレジットカード、携帯電話本体の分割払い等の履歴がこれに該当します。

そのため、上記支払いの滞納や未払いがある方は審査通過は厳しいです。

審査否決の際は申込後2、3分でNGの連絡がくるなんてこともあります。

信販系保証会社の例は以下です。

このような信販系保証会社はカード会社が運営していたり、銀行と提携する保証会社です。

②信用系保証会社

家賃滞納歴を照会して審査をおこなう保証会社で信販系保証会社の次に審査が厳しいとされています。

家賃の滞納は保証協会(LICC)という組織で保管されていて、

この保証協会に加盟している保証会社は過去の滞納履歴を照会できるという仕組みです。

加盟会社で、家賃の滞納歴を共有、照会しているということはその中の1つでも滞納をしていまうと他の保証会社にもその履歴を照会されてしまうということになります。

③独立系保証会社

「独立系保証会社」とは名前通り、他の保証会社などの滞納履歴や個人信用情報を参照せず独自の基準で審査を行っている保証会社で、最も審査がゆるいとされています。

ただ、独立系保証会社は審査がゆるい分、家賃の支払いのリスクを保証するために、入居時の保証料や更新時の一時金など費用の負担が大きい場合があるのが特徴です。

独立系保証はクレジットカード支払い遅延の情報や家賃滞納の情報、自己破産の情報等を調べるスキームはありません。

そのため過去にその保証会社でトラブルや滞納がない限りは基本的に審査は通ります。

‐‐‐‐‐‐‐‐‐

このように保証会社によっても審査時に確認するポイントは変わってきます。

審査に不安がある方は、何が原因で審査に通らないのかという問題を解決することが重要です。

過去にクレジットカードの滞納をした、家賃滞納がある等。

なお家賃滞納をした場合は、どこの保証会社で滞納してしまったのかを把握しておきましょう。

滞納などの記憶が曖昧な場合はご自身で調べることも可能です。

それぞれの情報は、

・クレジットカード関係:CIC(個人情報保管機関)

・消費者金融関係:JICC(日本信用情報機構)

・銀行や信金関係:JBI(全国銀行信用個人情報センター)

・家賃滞納関係:LICC(家賃保証協会)

で確認可能です。

まずは自分が本当にブラックなのか?何が原因で審査落ちしたのか?申込前に現状を把握することをオススメします。

2.入居審査に落ちる理由

入居審査に通らない理由は大きく2つに分類されます。

①収入に対して家賃が高すぎる

②過去の金融情報や家賃滞納の履歴をチェックされ、入居後トラブルが発生する可能性が高い

と判断された

この2つが大枠の理由で、これを起点に基本的には審査に通らない理由というのは200以上組み合わせがあります。

そのため、大切なのは繰り返しになりますが、「なぜ審査に通らないのか」これを自分で理解することです。各お客様ごとに入居審査に通らない理由は千差万別です。以下の審査に落ちる項目を見てご自身でどこに当てはまるのか個人分析するようにしてみてください。

✔収入に対して家賃が高すぎる

収入に対して家賃が高すぎると支払い能力が低いとみなされ、審査否決の大きな要因になります。

一般的な基準としては、

「家賃が月収の3分の1以内に収まっているか」が審査通過の目安になります。

ただし収入に対して家賃が高ければ高いほど審査通過は難しくなります。

そのため、審査に不安な場合は家賃予算を下げて探すことをオススメします。

以下、家賃に対する収入の目安一覧表です。

実際に自分の収入に当てはめて、審査通過の目安になる家賃はいくらなのかご確認ください。

【家賃の対する収入の目安一覧】

| 家賃 | 年収目安 | 月収目安 |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

なお上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから

固定費比率(総収入に占める固定費の割合)を少なくしたい方に関しても、家賃予算を1-2段階ほど下げることをオススメします。

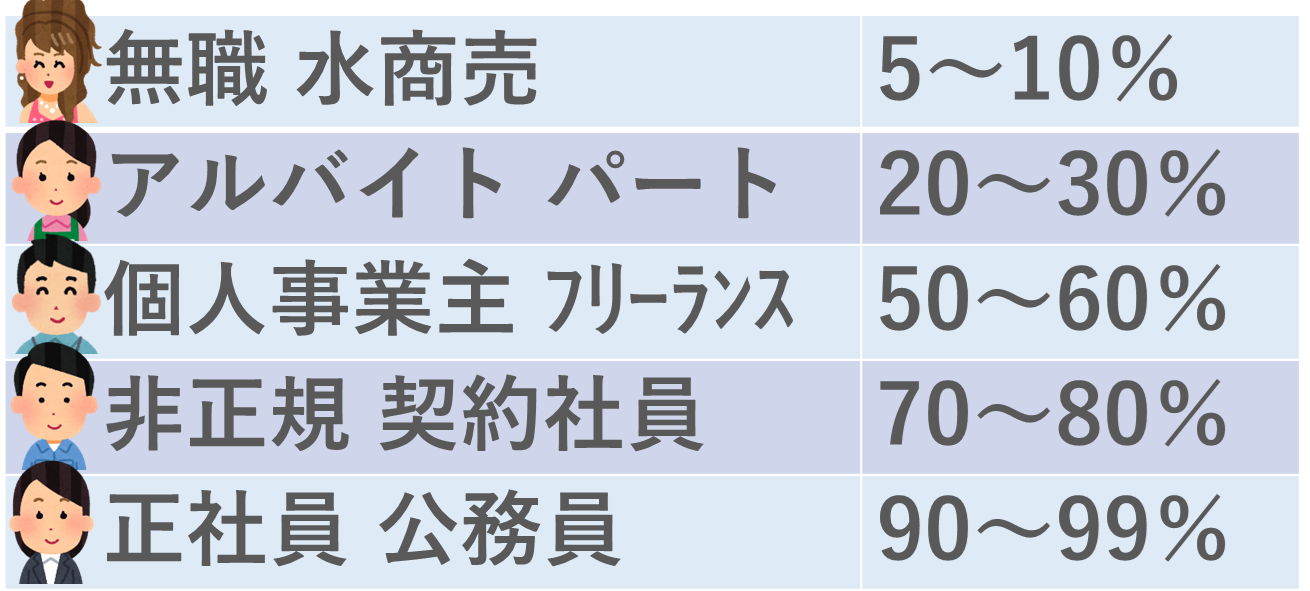

✔雇用形態が不安定

雇用形態というのは企業と従業員との間で締結する雇用契約の種類です。

具体的には正社員、派遣社員、アルバイトこういったものを指します。

世の中にはいろいろな働き方がありますが、その中でもこの記事をご覧になっている方は、審査に不安な方が多いという前提で属性をさらに広げた内容で、以下の表に属性ごとの審査通過率の目安をまとめました。

見ていただくと特に審査通過率が低いのが無職や水商売の方です。

審査通過率は5%〜10%ほどで、かなり幅広い数値になっていますが、

保証会社との相性や預貯金残高、収入等様々な要素により、大きく変動します。

場合によっては5%未満になる可能性もあります。

アルバイトやパートの方は20%〜30%、フリーランスの方は50%〜60%、非正規雇用や契約社員の方は70%〜80%。なお正社員や公務員の方は9割方は通ります。

✔勤続年数が短い

勤続年数も審査否決の要因になる場合があります。

基本的に勤続年数は最低でも1年間は必要です。

例外としてまだ働いていない方はこれから働くことを証明する内定通知書や採用通知書があれば基本的には審査は通ります。

1年未満の場合は例えば、

・連帯保証人をつける条件付きで審査を通す

・家賃支払い能力が勤続年数1年未満だと確定できないため、預貯金残高の提出を求められる

また月額のお給料が低い方でボーナスで年俸を大きく獲得する業種の方は1年未満の勤務だと審査はより厳しくなる傾向があります。特に製造業や運輸業や公務員は特にこういった傾向があります。

✔連帯保証人の支払い能力が低い

連帯保証人は入居者(契約者)が家賃を滞納してしまった際、代わりに支払う義務を負います。

そのため、連帯保証人も申込者(入居者)同様に審査の対象になり、契約者本人と同等以上の収入基準が必要になります。

具体的には、1年間の収入が家賃の36倍以上ないと連帯保証人としての基準がなされないと入居審査には加点されません。

昨今多いのは親を連帯保証人に立てた場合でも

親が年金暮らしの場合一般的には年金250万〜300万程度であるため、連帯保証人としてはなり得ないという事例です。

連帯保証人の収入が低いとその役割を担えないとみなされ、連帯保証人を別の人に変更するよう保証会社から審査途中で依頼されたり、最悪の場合はこれが審査否決の一因になり得るということです。

✔個人信用情報に傷がある

これも審査否決の要因として非常に多い例です。

個人信用情報というのは

過去のクレジットカードの支払いの滞納や携帯電話の分割支払いを滞納した際に滞納した等の情報のことで、これが個人信用情報保管機関(CIC)という機関に登録されています。

この登録されている悪い情報を「傷」と言い、これらがあると特定の保証会社の入居審査にはほぼ通らなくなってしまうということです。

具体的には

・家賃

・クレジットの分割払い

・携帯の分割払い

・公共料金の支払い

・奨学金

・カードローン

・キャッシング

・車のローン

・住宅ローン

こういったものの滞納があると個人情報保管機関に滞納履歴が登録され、これが足かせとなって入居審査に通らないというケースが多くあります。

✔引っ越し理由が軽い

引っ越し理由が管理会社から見て軽いと思われてしまうと審査否決の要因となり得ます。

これは割と気づかれない方が多い点ですので注意してください。

基本的には大家さんというのは長く入居してくれる方を前提に入居者を募集しています。

そのため長く住む見込みがある場合のより審査の承認を得やすくなります。

具体的に審査否決になりやすい事例を3つ紹介します。

まず1つ目は 婚約前提ではない同棲 です。

軽いノリでカップルが同棲をしようとするとなかなか審査の承認は得られません。

なぜなら婚約前提でないカップルの同棲は喧嘩分けれで即退去してしまうことが実際に多いからです。

物は言いようなので、パートナーと婚約するからこれからも長く一緒に生活を共にするため入居をしたいなど伝え方が大切です。

次に2つ目として、友達とのルームシェアです。

これもカップルの同棲と同様に、生活の仕方が変わって1人出行ってしまったり、入居中に性格が合わずに喧嘩してしまって出て行ってしまうことが懸念され早い段階で解約される可能性が高いためです。

即退去をされてしまうと大家さんや管理会社からすると

清掃、募集、契約書の作成等の作業を再度行わなければならなくなるため非常に面倒くさいです。

また急な退去で空室ができてしまうとその間大家さんは家賃収入が減ってしまいます。

こういった理由から即退去の可能性が高いと思われる引っ越し理由の場合は審査否決の一因となり得るということです。

最後3つ目としては

生活保護の方でペットを飼いたい または既に飼っている場合 です。

管理会社の担当の方によっては「生活保護を受給しながらペットを飼うなんていかがなものか」という考えで審査否決とする場合もあります。

実際保証会社の審査は通っていても、管理会社や大家さんがこのような理由で審査NGを出すことがありました。

これ自体はもはや偏見に近いですが、あくまで審査に落ちる理由をあげるとすると割と多く出てくる問題です。生活保護の方でペットをどうしても飼いたいという方はある程度覚悟はしておくといいでしょう。

✔入居後のトラブルが懸念される

入居後のトラブルを心配されてしまうと審査否決の要因になります。

特に物件の審査前に内見する際、管理会社が立ち会いのもと内見を行う場合は要注意です。

なぜなら申込者の見た目や言動を管理会社の担当者はよく見ているからです。

・不衛生な格好

・派手な格好

・攻撃的な言動

には注意してください。

入居後にトラブルがあった際、対応するのは管理会社です。

そのため将来的自分たちの仕事を増やす人かどうかというのを管理会社の担当は見ているということです。

以上が入居審査に落ちる主な理由です。

これらを2つ3つ噛み合わせると組み合わせというのは無限大です。

入居審査になぜ落ちるのかわからないという方は、その原因が1つなのか複合的なのかそれ以外の理由があるのかというところが重要になります。

なお、2つ3つあった場合は全部解消しないと入居審査には通りません。

そのため、入居審査に強い不動産会社というのは基本的には直接ヒアリングをしたいというのが本音です。

3.入居審査に落ちる確率

実際どのくらいの人が入居審査に落ちているのか。

エース不動産の過去の実績を以下の表にまとめました。2023年12月〜2024年4月のデータです。

結論、大体審査に通らない確率というのは1.85%が平均値です。

これは実態調査なのでどこにも出ていない数字です。

住みたい物件にそのまま正面突破で行ったらこんな数字にはなりません。あくまで対象のお客様が審査が通るであろう物件だけで申し込みをして審査をかけた場合の数値です。

4.入居審査に落ちる可能性が高い人の特徴

入居審査に落ちる可能性が高い人の特徴は具体例を紹介します。

・収入が低いまたは安定していない

・職業や雇用形態が正社員以外である

・個人信用情報に傷がある

・年齢が高い(特に65歳以上)

・連帯保証人や緊急連絡先がいない

・引っ越し理由が曖昧

・見た目が不衛生または派手

・高圧的な態度をとる

・連絡が繋がりにくい

上記いずれかに該当する方は要注意です。

特に見た目や言動等すぐに直せる部分は意識的に改善しましょう。

5.入居審査通過のコツ

・家賃は手取り月収の3分の1以内に抑えること

・これから転職をしようと考える方は安定した職業に就くこと

・預貯金がある場合は残高をアピール

・将来に向けてお金を貯めておく

・連帯保証人は収入が安定している親族に頼む

・本人名義がどうしても難しいという場合は代理契約も視野に入れておく

・見た目や言葉遣いに必ず悪い状態がないように気をつける

・全部まとめてこれらのノウハウを毎日毎日お部屋探しで経験値を蓄積している審査に強い不動産会社に直接足を運んで相談する

連帯保証人は三親等以内の血縁者

連帯保証人にはなれる

例えばいとことかおじさん・おばさん

なれる可能性は高い

必ずしも親や兄弟である必要はない

不動産屋さんも

1個1個のやり取りをLINEやメール、電話ではできる限界値がある

ぶっちゃけ来店してほしい

そうすればより精度の高い物件を提案することもできる

より精度が高い物件というのは審査通過率が段違いに高い

LINEやWEBでやり取りをする230%ぐらい

審査通過率というのは変わってくる

この動画を見ている方で

行こうかどうか悩んでいるという方は絶対に行った方がいい

何度も言いますが

不動産屋さんとしてはLINEやWEBでやりとりするのが面倒くさい

来店しているお客様の後回しにされる

そうすればいい物件もどんどん先になくなってい

6. まとめ

実際に入居審査に落ちる理由は200以上あります。

今回解説した入居審査に落ちる理由の中で、これらの組み合わせを1つなのか2つなのか3つなのか組み合わせただけでもかなりの数になります。

もし動画を見て悩んでいてそれでもわからないっていう方に関しては当社も審査に強い不動産会社なのでぜひご相談ください。

なおすぐにお部屋探しをしたい、一度でも審査には落ちたくない方、すでに落ちてしまった方、審査の不安点が漠然としている、という方は来店することをおすすめします。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。