「BLOG」の記事一覧(324件)

賃貸の知ってて得する情報をお知らせします。現場で戦う私たちだからこそ発信できる“今の”“生きた情報”のみを無料で公開しています。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/08/02 00:00

家族一緒に東京での住まいを探したいけど、無職でも審査に通る?家賃は高い?初期費用を抑える方法は?

(この記事は、約4分で読めます)

Tweet

目次

1. 東京の家賃は高い?

2. 無職・貯金なしでも審査に通過する方法

2.1 就職先が決まっている場合は内定通知書を準備する

2.2 審査の緩い物件を扱う不動産会社に相談する

2.3 物件オーナーとつながりの強い不動産会社に相談する

3. 初期費用を抑えるためにできること

3.1 初期費用の分割を相談する

3.2 フリーレント付き物件を借りる

3.3 敷金・礼金なし物件や、退去費用が後払い物件を借りる

4. まとめ

1. 東京の家賃は高い?

地方から東京に移住しようというとき、まず気になるのが東京都内の家賃相場です。

確かに、地方都市に比べて東京は土地の値段が高い分、家賃は高めになっています。

しかし都内の物件の全部が全部そういうわけではありません。

いわゆる「山手線の内側」エリアは家賃が高いですが、

山手線の外側や、東京の市部(23区外)では割安で借りられるエリアが存在します。

また、物件や保証会社を上手く選べば初期費用を安く抑えられたり、通常より緩めの審査だけで

物件を借りることが可能です。

2. 無職・貯金なしでも審査に通過する方法

✓ 就職先が決まっている場合は内定通知書を準備する

東京での就職先が決まっている場合は、

内定通知書を審査の際に一緒に提出できると審査通過率が格段に上がります。

できれば給与規定が分かる書類も準備できると尚良いでしょう。

既に近い将来の収入が確約されている証拠になるため、大家さんや保証会社も安心して審査を通すことができます。

最近では、転職の際にオンラインで面談が完結できることが多く、

まず都内での就職先を決めてから住居を探し始められるという選択肢も取れます。

なるべく就職先が決まったうえで賃貸の審査をかけたほうが家探しを有利に進めることができます。

✓ 審査の緩い物件を扱う不動産会社に相談する

有名な物件ポータルサイト(SUUMOやアットホーム)に掲載されている物件や、

よく駅前にある不動産屋さんの店舗は、審査にあまりネックがない人向けの物件を紹介しています。

具体的に言うと、「定職に就いていて収入がある」、「貯金があり初期費用も払える」、「保証人を付けることができる」等の条件がそろっている方向けなのです。

一方、入居審査にネックがあり普通では審査に通らない方専門の不動産会社も存在します。

弊社エース不動産もそのうちの一社です。

失業中の方は後者に該当しますので、目についた店や物件に飛びついて審査をかけてしまうと

無駄打ちどころか、審査にキズを付けることになりません。

(一度審査に落ちると、その履歴は他社にも共有されることになります。)

つまり、はじめから審査に強い不動産に行って、

条件に見合った物件を紹介してもらい審査をかけるのが一番早い方法なのです。

✓ 物件オーナーとつながりの強い不動産会社に相談する

物件オーナーとつながりが強いほど、審査を上げる不動産会社としては審査を通しやすいです。

なぜなら、過去の付き合いや取引の実績から、オーナーと信頼関係が築けているからです。

多少ネックのあるお客さんでも、不動産会社の口利きで物件オーナーのYESがもらえることが多いです。

3. 初期費用を抑えるためにできること

✓初期費用の分割を相談する

相談先の不動産屋さんによっては初期費用の分割払いが可能なことがあり、初期費用を割安に抑えることが可能です。

ただし、当然分割払いは信用できる人でないとOKが出ません。

接客をしている中で、信用できない人と思われてしまうと分割払いはさせてもらえません。

例えば以下に当てはまるような人はNGです。

・過去に借金を踏み倒している等、お金遣いに問題がある

・態度が悪い、印象が悪い

・コミュニケーションに問題がある

などはNGです。

分割回数や金額などはケースバイケースなので、相談先の不動産屋で相談してみるとよいでしょう。

✓フリーレント付き物件を借りる

「フリーレント」とは、はじめの数か月間の家賃が無料になることです。

だいたい初めの1か月間~2か月間というパターンが多いです。

郊外物件のオーナーさんが空室対策でフリーレントを付けていることがたまにあります。

条件の悪い物件(駅から遠い、日当たり悪い、築古、1階など)ほど

お得な条件付きで借りられることがあります。

✓敷金・礼金なし物件や、退去費用後払い物件を借りる

初期費用の中でも、敷金・礼金はそれぞれ家賃1か月分に相当することがほとんどです。

これがないだけでもだいぶ初期費用の負担が軽くなります。

また、退去時の原状回復費用も、最初の契約時に払うパターン(敷金として払うことが多いです)と退去の時に払うパターンがあります。

なるべく費用を抑えたいなら、退去時に後払いできる物件を選ぶことをおススメします。

4. まとめ

地方から東京に移住するとなると、土地勘がない分どのように相談する不動産会社や物件を選べばよいか分からないことが多いと思います。

弊社エース不動産にも同じような悩みをお持ちのお客様が

いらっしゃいます。

そのときは、ぜひ弊社をご活用頂ければ幸いです。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/08/02 00:00

審査落ち連絡が即日来た!「まさか自分が・・・」

なぜ即審査落ちするかの理由を公開!対処法も公開します。

Tweet

目次

1. 入居審査とは

2. なぜすぐに落ちてしまうのか

3. 落ちないための方法とは

4. まとめ

1. 入居審査とは

まず、物件を決めたら申込手続きをします。

申込書にご本人の勤務先情報や身内の方の緊急連絡情報を提出します。添付書類として、身分証明書や収入証明書の提出も必須となります。身分証に関しては、免許証かパスポートと保険証の提出が望ましいです。

その申込書や身分証、収入証明書を元に審査が行われます。

審査をするのは、保証会社・管理会社・家主の3段階となるパターン

が多いです。

そのため、そのうち一つでも否認と言われてしまえば結果は審査落ちとなってしまいます。

2. なぜすぐに落ちてしまうのか

審査に即落ちる理由は非常にたくさん考えられます。

・債務整理、任意整理、カードトラブル、消費者金融のトラブルがある場合申込した物件が信販系の審査であれば、審査は即落ちてしまいます。

理由としては、過去の滞納や支払いをしていない場合のデータが残ってしまっているからです。

CICのデータベースにお名前が載っていれば、いわゆるブラックリスト入りされているので、即否決となってしまうのです。

・管理会社の規定

管理会社の審査基準がある場合があります。これは管理会社の規定なので明確な理由が分からないケースもあります。今までの経験上で、これはNGという理由は以下の通りです。

免許証の再交付がある場合、

色々な理由はあると思いますが、だらしないから失くして再交付したとみなされてしまいます。

社会保険未加入の場合、

会社員で社会保険でない場合は受付不可という所もあります。審査で保険証の提出を必須で求められた際、国民健康保険で提出しても即否決の場合があります。

法人契約の場合、

大手管理会社の方が、審査基準が厳しく、決算書3期分の提出が出来ない場合は審査の土台にすらのらず受付不可となる場合があります。

もし3期分の提出が可能でも赤字で出していれば、否決。

黒字で出していても、借りたい物件と収入面があっているかが問題となる場合も御座います。仲介している業者や担当者が詳しくない場合は、何も知らずに申込みをするでしょう。

家賃滞納歴がある場合、

過去、現在において家賃の支払いが遅れている、支払っていない場合、どこの保証会社で滞納や支払いを行っていないかが問題となります。

保証会社同士もデータ共有しているので、滞納してしまっている保証会社と申込したい物件の保証会社が同じ協会に加盟していると審査は即否決となってしまいます。

犯罪歴がある、

内容にもよりますが、審査でエゴサーチする保証会社や管理会社も多いです。インターネットで検索してお名前が出てきてしまうと即否決の場合がありますので注意が必要です。

落ちないために出来る事は、まず保証会社の選定です。これは一般の方が調べる事は非常に困難です。

まず、ご自身の状況で信販系がNGなのか、保証会社の滞納があるのか。その方によって状況が違うので、細かい打ち合わせを不動産屋のスタッフとしましょう。

信販系審査が通らない方が信販系審査の物件に申込しても無意味です。審査に詳しくない不動産業者や何かしら問題をかかえている方を嫌がる不動産業者も多いです。

まずは、弊社のように審査や問題を抱えている方を専門に扱っている業者を選んでください。

また、物件はある程度妥協も必要になる場合も御座います。まずは、審査に通過する物件選びが重要です。

保証会社に関しても独立系保証会社ですと、情報共有していないので、審査はより通りやすくなります。

4. まとめ

審査に即落ちする方は何かしら問題があります。

問題が何なのかを判断し、審査に詳しい不動産会社へ相談しましょう。また、弊社とつながりのある家主の物件であれば、審査も最短当日、遅くても翌日には結果が出る事が9割です。

上記でお話ししたように、信販系トラブル、家賃滞納、犯罪歴あり、他にも生活保護や水商売、風俗業の方でもご対応可能です。まずは、何でもご相談下さいませ。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/08/02 00:00

賃貸保証会社の審査に落ちた場合の対処法。重要なことは、現状分析と次と将来の審査への備えです。

(この記事は、約3分で読めます)

Tweet

目次

1. 保証会社の審査は何を見るのか

2. 審査に落ちないための保証会社の選び方

3. 審査に落ちやすい人の特徴

4. 審査に落ちてしまった場合の対処法

5. まとめ

1. 保証会社の審査は何を見るのか

まずは保証会社の審査ですが、何を基準に見ているのか気になりますよね。原則は家賃をしっかり支払っていけるのかを見るのが一番です。

大体の物件の基準は、月収の1/3の家賃とされております。例えば月収20万円の方が借りられる物件は66.000円くらいの計算になります。

これはあくまでも基準の話であり、正社員や公務員に比べるとアルバイトや派遣社員の方は若干基準が変わる場合もあります。過去の家賃滞納歴や犯罪歴、最近ではSNSの情報や携帯電話の分割金の滞納も見る場合もあります。

他にも保証会社により、調べる内容は異なりますので、まずはご自身の審査に不安な点をしっかりと把握する事が重要です。

また、例え年収が足りていたとしても、仕事内容も重要です。

先ほどあげた正社員や公務員は問題ないのですが、生活保護受給・年金受給・水商売・風俗業の方などは保証会社の審査が承認されても物件の管理会社や家主に承諾されないケースも多いです。

そういった方は、事前に仕事内容で承諾が得られる物件探しが必須です。

2. 審査に落ちないための保証会社の選び方

審査に落ちないために何をするべきかですが、保証会社の特徴を知っておくと審査承認率は上がります。

気に入った物件があっても審査に通過しなければ入居は出来ません。

気に入った物件があっても、広告掲載している業者に問い合わせをせず、審査や保証会社に詳しく特化している不動産屋へ問い合わせをすることをお勧めいたします。理由としては、広告掲載している業者が保証会社や審査に詳しくない可能性が非常に高いからです。

とりあえず申込みをしてみるという方も多いですが、審査に不安がある方が審査に通過する可能性は非常に低いため、万が一審査に落ちてしまうと、次の審査により通りづらくなってしまいます。

その為、1件目の審査が一番重要で、慎重に行わなければなりません。では、どのような保証会社があるかというのを覚えておきましょう。

CICの情報を元に審査する、信販系保証会社ここは自己破産・任意整理・債務整理・携帯電話の滞納・カードローン・消費者金融の借入・クレジットカードの滞納などで問題がある方は審査がほぼ通らないと言えます。

次にCGOやLICCという信用系保証会社が存在します。ここは、保証会社が加盟している団体です。

加盟団体の1社でも家賃滞納や過去に未払いや揉め事を起こしていると審査が通らない可能性が高まります。

最後に一番審査に通りやすいのは独立系保証会社です。

ここは、自社の審査基準を設けており、自社の基準を満たしていれば審査は承認し、他社とのデータ共有もしておりません。その為、審査は非常に緩いとされております。

ただし、物件により家主や管理会社指定の保証会社に加入しないといけないので、独立系保証会社を使っている物件探しは非常に困難です。我々、エース不動産の管理物件や家主と直接つながっている物件は、この独立系保証会社の利用をしております。

その為、審査に不安がある方でも審査承認率は驚異の92%を維持しております。

3. 審査に落ちやすい人の特徴

審査に落ちる原因は多数存在します。

・借りたい物件の賃料と収入があっていない

・犯罪歴がある

・家賃滞納歴がある

・SNSでアップしている内容の印象が良くない

・信販系トラブルがある

・審査の本人確認の電話対応が悪い

・申込書に虚偽がある

このような内容で審査に落ちている方が多いです。該当する方は、審査や保証会社に詳しい不動産屋へ問い合わせやお部屋探しを依頼すると良いです。

4. 審査に落ちてしまった場合の対処法

まずは、ご自身の審査に引っかかってしまう原因追及をしましょう。なぜ審査に落ちてしまうのかが問題です。

信販系で審査に落ちてしまうのであれば、信販系保証会社の物件は審査が通らないので、信用系や独立系の物件を選ぶ。家賃滞納がある方は、どこの保証会社で滞納があるのかを把握する。

一度でも審査に落ちてしまえば、より審査は厳しくなってしまいます。しかし、審査に絶対に通らないという事はありません。

心配せずに、審査に特化した不動産業者へ問い合わせをするところからやり直しましょう。

また、保証会社が通っても家主がNGと言えばそれまでです。そのあたりも審査に特化している不動産屋であれば、詳しいので相談してみる事をお勧めいたします。

大手管理会社の物件であれば、それなりに審査は厳しいです。いくら気に入った物件があっても審査が通過しなければ意味がないので、ある程度妥協も必要な部分もあります。

5. まとめ

保証会社の審査に落ちないためには、まずはご自身の状況をしっかり把握する事が重要です。

信販系トラブルがあれば、信販系以外の審査が出来る物件。家賃滞納があるようであれば、どこの保証会社で滞納があるのか。どのような方でも審査は原則通ります。心配はしなくても大丈夫です。

ただし、不動産業者の選び方は非常に重要となります。気に入った物件を掲載しているからといって、その業者でそのまま申込する行為は非常に危険です。

まずは、気になった物件があっても審査が通るのか、審査や保証会社に詳しい不動産業者に問い合わせをするところから始めると良いと思います。それが審査通過や物件選びの近道となるはずです。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/08/02 00:00

これで安心、入居審査を通過するコツを公開

Tweet

目次

1. 賃貸審査に落ちる理由とは

2. 通過するためにはどうするか

3. 物件の選び方

4. まとめ

1. 賃貸審査に落ちる理由とは

賃貸審査に落ちる原因はいくつか御座います。

多い例としては、家賃の滞納歴がある場合。

滞納歴があると、その保証会社の審査は原則通りません。

また、その保証会社がどこなのかが問題です。

保証会社も複数ありますが、保証会社同士も連携を取っているので、保証会社が違っても同じグループに属している保証会社の審査は通らない可能性が高くなってしまいます。

イメージとしては、カードローンやクレジットカードの滞納をしてしまっている方が、違う会社のクレジットカードを作ろうとしても作れないのと同じ原因です。

家賃の滞納額や期間により、どこの保証会社が使えないかという事を判断しなければいけなくなります。

次に、先ほども出ましたが、信販系の保証会社も多いです。

信販系の保証会社の場合、カードローン・クレジットカードの滞納・車のローン・携帯電話の滞納・自己破産・債務整理・任意整理等、いわゆるCICの情報を元に審査をするので、上記でひとつでも引っかかってしまうと審査が通らないです。

上記が問題ないという方でも、現在加入中の保証会社や過去に加入した保証会社が信販系だった場合で、家賃の滞納があれば、審査に通らない可能性が出てきてしまいます。

上記の2つが審査に落ちやすい原因トップ2です。

他にあげるとしたら

・犯罪歴がある

・風俗や水商売の仕事をしている

・無職

・生活保護受給

・ルームシェア

・物件の家賃と年収があっていない

・申込書に虚偽がある

このような内容があげられます。

2. 通過するためにはどうするか

審査通過の近道をお伝えいたします。答えは簡単で、保証会社に詳しく審査に特化した不動産会社へ相談する事です。

なぜなら、一般の方が保証会社や審査に詳しくないように、どこの不動産会社でも保証会社や審査に詳しいわけではありません。その為、保証会社に詳しく、審査に特化した専門の不動産会社へ足を運ぶ、もしくは問い合わせをしてみる事が最大の近道です。

弊社へお越しいただくお客様の多くが、他社さんで審査に落ちてしまったという方も多いです。

実際に担当したお客様のお話ですが、3年前に自己破産しており、クレジットカードもなし、家賃も滞納3ヵ月滞納して現状居が強制退去になってしまったという方でした。

その方が他社さんで申込した物件の保証会社を調べてみたら、エポスの信販系審査でした。

結果としては、当たり前に審査落ちです・・・

こういった事が起きないように、審査に特化した不動産会社選びが皆さまの出来る最大限のポイントです。

『近いから』、『気に入った物件があったから』の理由でそこの不動産屋へ足を運ぶべきかをしっかり判断する事が最も重要です。いくら気に入っても、審査が通らなければ借りる(住む)事は出来ません。

3. 物件の選び方

物件の選び方は、審査に詳しい不動産業者の担当者へ任せましょう。もちろん何でも良いわけではなく、ご自身のお部屋のご要望は伝えましょう。要望にあった物件があるかどうかは、お探しのエリアと賃料相場、

初期費用によって変わります。

担当の営業マンとしっかり打ち合わせをして、物件のご紹介をしてもらってください。ご自身で気になっている物件があるのであれば、その物件が審査に通るのか。気になった物件を伝えて判断してもらいましょう。ご自身のご状況により、審査基準が変わるので、物件の選び方が変わります。

信販系NGの方は信販系審査がない物件。家賃滞納がある方は、どこの保証会社で滞納歴があるのか。

まずはしっかりご自身の状況を営業マンに伝える事が最優先です。

4. まとめ

入居審査に落ちる方が気を付ける事は、不動産屋選びです。審査や保証会社に詳しいところへ依頼するのがポイントです。そこさえ間違わなければ、審査が通る物件はあります。

我々、エース不動産でも審査に緩い物件を把握しております。更に、弊社が家主と直接つながっている物件であれば、審査通過率は92%です。

どういった状況の方でも対応できますので、何でもご相談下さい。

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/08/02 00:00

家賃を滞納中でも引越しは可能。

でも、なんで審査は通らない?衝撃の事実と仕組みを理解すれば誰でも審査が通る理由を公開!

(この記事は、約5分で読めます)

Tweet ![]()

目次

1. 家賃滞納中はどれぐらい審査が通りにくい?

1.1 信販系保証会社は家賃滞納情報がCIC、JICCに残る

1.2 信用系保証会社は家賃滞納情報がLICC、CGOに残る

2. 家賃滞納中に賃貸審査をするとどうなる?

3. 家賃滞納中でも借りれる物件を探す方法

3.1 同一物件に対して複数の管理会社がいる

3.2 デメリットは初期費用が高い

3.3 エース不動産が直接大家と繋がっている物件は安価

4. 目指すは審査通過率70%以上

5. まとめ

社長、家賃を滞納していると引越しができないって本当ですか?

私のお客様で、ちょうどその状況の人がいるんです。。

結論はできますよ。

引越しができないというよりは、審査が通るか不安だと思います。ただし、何のリスクもなくというのは難しいですね。詳しく説明していきます。

1. 家賃滞納中はどれぐらい審査が通りにくい?

家賃滞納中というのは、どういう状態かというと、

①家賃を大家さんに払えていない状態が、数カ月続いている状態。

②家賃を保証会社に払えていなく状態が、数カ月続いていて、

かつ保証会社が大家さんに代位弁済をしている状態。

のことを指します。

①の場合は、審査通過率の影響は軽微です。

なぜなら、特定の大家さんと管理会社そして、連帯保証人が迷惑を受けている状態なだけだからです。

(迷惑をかける行為自体は問題ですが、

今回の引越し(賃貸審査突破)ができるかどうかという論点とは関係ないため置いておきます)

②の場合は、審査通過率に多大な影響を及ぼします。

なぜなら、賃貸審査を行うのが、保証会社である昨今は家賃滞納の履歴が、

信販系保証会社と信用系保証会社においては、滞納履歴が共有される仕組みとなっているからです。

つまり、家賃滞納をしている状態では"家賃保証会社を利用しているかどうかにより審査の通りにくさは変わってくる"ということです。

なお、シンプルに審査通過率だけでいうと、

信販系保証会社で家賃滞納中の場合は、95%は賃貸審査が通らないと考えられます。

信用系保証会社で家賃滞納中の場合は、30-80%で賃貸審査が通らないと考えられます。

(確率に幅があるのは、信用系保証会社のレベルが複数に分かれているからです)

さらに、細かく審査がどれぐらい通るかどうか知りたい方は、個人の属性(職業や、年齢など)も重要になってきます。審査通過率を一覧にまとめた表をつくった動画をアップしています。

こちらも合わせてご参考ください。

✔信販系保証会社は家賃滞納情報がCIC、JICCに残る

まず、信販系保証会社というのは、信販情報を照会して審査をする保証会社です。

次に、CICやJICCとは、金融情報の個人情報保管機関のことをいいます。

家賃滞納履歴はこの保管機関に情報として残るため、審査(保証)会社は保管機関のデータを参照して審査をします。

そうなると例外なく、この履歴を確認されるため、審査が通らなくなるという仕組みです。

一般的な信販系保証会社を会社名を下記に列挙します。

アプラス

エポスカード(ROOM iD)

ジャックス

オリエントコーポレーション

オリコフォレントインシュア

セゾン

セディナ

ライフ

SBIギャランティ

レジデンシャルパートナーズ(東急住宅系)

旭化成サポート(旭化成系)

ダイワハウスD-Room(大和ハウス系)

上記記載は全て、信販系保証会社です。

ここの保証会社で家賃滞納中の方は、同類の信販系保証会社の賃貸審査が通らないと理解してください。

✔信用系保証会社は家賃滞納情報がLICC、CGOに残る

まず、信用系保証会社というのは、家賃滞納情報を照会して審査をする保証会社です。

次に、LICCやCGOとは、家賃滞納情報の個人情報保管機関です。

前述の信販系と同様に信用系保証会社は家賃滞納履歴が情報として残るため、

信用系保証会社で家賃滞納をしていると、該当の保証会社では審査が通らなくなります。

なお、一般的な信用系保証会社を会社名を下記に列挙します。

アーク株式会社

株式会社アルファー

エルズサポート株式会社

株式会社近畿保証サービス

興和アシスト株式会社

ジェイリース株式会社

賃住保証サービス株式会社

ニッポンインシュア株式会社

ホームネット株式会社

株式会社ランドインシュア

株式会社ルームバンクインシュア

上記記載は全て、信用系保証会社です。

ここの保証会社で家賃滞納中の方は、同類の信用系保証会社の賃貸審査が通らないと理解してください。

2. 家賃滞納中に賃貸審査をするとどうなる?

家賃滞納中に、次の住まいを住むためにやることを一般的な方法で説明します。

通常は、ネットの物件情報を見ても自分自身がどの物件が審査が通るかがわからない人がほとんどです。

理由は、物件サイトの情報欄からは審査の最大ハードルとなる保証会社が読み解けないからです。

(正確には、全体のうちの1割程度の物件には、対象の保証会社の記入がありますが、

残りの9割近くは具体的な保証会社名は省略されているケースがほとんどです。)

つまり、ネットの物件情報からは審査が通るかどうかが客観的にわかりません。

そのため、本来は自分で探した物件を試しに審査してみようというのは無意味な行為に等しいので

やめましょう。

それではその無意味な行為をするとどうなるのか。

結論は、

保証会社が、信販系保証会社であれば、

CICやJICCに情報が残り都内近郊の40%近くの物件の審査が通らなくなります。

つまり、都内近郊の70%の物件が選択の余地なく借りれなくなるということです。

そして、保証会社が、信用系保証会社であれば、

上記とは別に、LICCとCGOに滞納歴が残り、都内近郊の70%近くの入居審査が通らなくなる。

つまり、借りられなくなるということが起きます。

物件への憧れや興味で行ったことは、後にとても苦しい状況を生みます。

もちろん家賃滞納中であれば、漏れなくこの上記には該当するため、物件が借りにくい状況であるの想像に容易いかと思います。

つまり、家賃滞納中に物件を借りるための審査をしたところで、借りれる物件の幅がドンドン狭くなるという事が起きます。

3. 家賃滞納中でも借りれる物件を探す方法

家賃滞納中で借りる具体的な方法は、「あります」。

まずは、ポイントとして、保証会社でも信販系保証会社や独立系保証会社の審査を通さないようにする必要があります。

具体的な手法としては、「独立系保証会社」と呼ばれる保証会社で審査をするようにしましょう。

独立系保証会社とは、都内にも数十社あるもので、“その保証会社で過去滞納したことがなければほぼ審査が通る”ような保証会社です。

独立系保証会社を多用して審査をしてくれる管理会社には特徴があります。

次の章ではその説明をします。

✔同一物件に対して複数の管理会社がいる

物件の管理をしている管理会社は1人のオーナーに対して、1社と決まっているわけではありません。

(厳密には、1社しか決まっていないような物件やオーナーもいます)

そのため、複数管理会社がある場合は、とある事情で、独立系保証会社を多用する傾向があります。

(詳細は本ブログの趣旨とは関係がないため割愛します)

ピンポイントでこの手の物件を探すか、不動産会社に紹介してもらえば審査通過率が高い状態で審査に臨むことができます。

✓デメリットは初期費用が高い

最大のデメリットは、初期費用が高いという点があげられます。

理由は、不動産会社とオーナーが綿密な関係ではないため、オーナーから手数料がもらえないことが多いです。そのため仲介手数料は借主へ満額報酬依頼があることが多いです。

加えて、その他の鍵交換費用や火災保険料が他の物件よりも高くなっているものがほとんどです。

それは前述の通り、オーナーから報酬をもらいにくい関係性のため、

借主が払う付帯費用に不動産会社の利益を上乗せしているためです。

借りる側からするとたまったものではないのですが、その分審査履歴に傷をつけずに入居審査をクリアすることができるメリットを考えると、お金で解決できるデメリットも必ずしも無用な産物ではないということです。

(とはいえ、それだけの初期費用が払えるのであれば滞納中の家賃を支払うという選択肢もとれる場合もあります)

では、審査が緩い独立系保証会社を使った審査をしてくれる管理会社で、かつ初期費用を安く設定できる物件はないのか?

結論、あります。

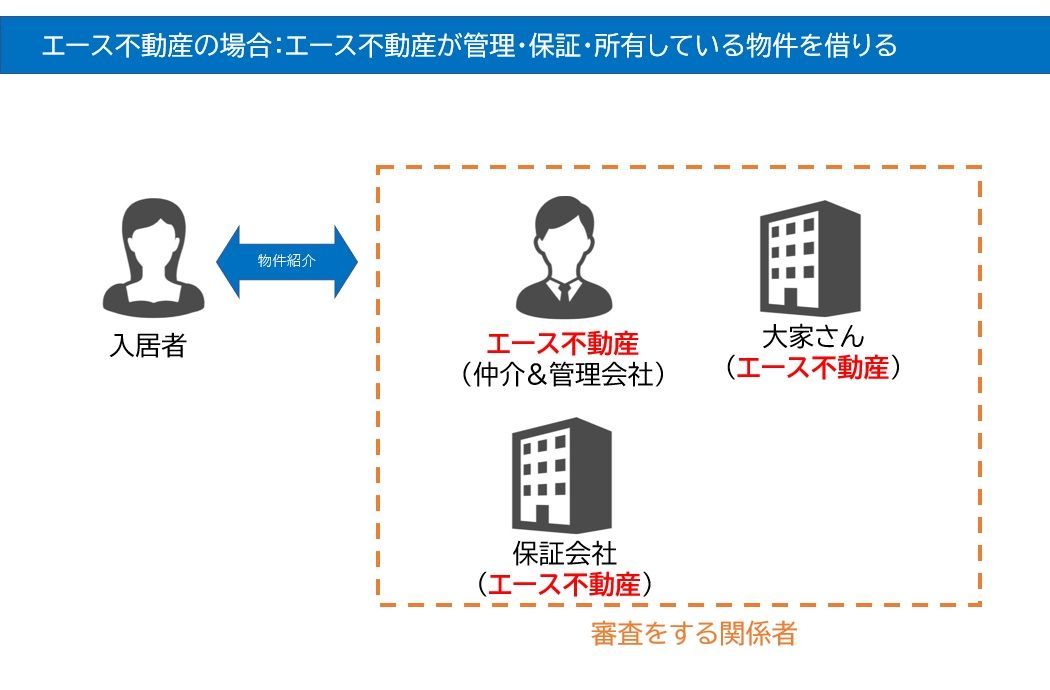

✔エース不動産が直接大家と繋がっている物件は安価

セールストークのような内容になってしまいますが、

弊社取扱いの物件であれば、同類の管理会社よりも安く物件を借りることが可能です。

当然審査は落ちにくいです。理由は、独自の交渉手段を行い、オーナーに初期費用の一部を負担してもらったり、そもそもその手の交渉をしているオーナーばかりと取引をしているためです。

かつ、一般的な管理会社とは異なり、自社で保証会社を保有しているためあらゆる費用面を減額することが可能です。

例えるなら、コンビニで例えると、プライベートブランドのようなイメージです。

そのイメージを表にまとめました。

①管理会社(エース不動産)=保証会社(エース不動産)

②管理会社(エース不動産)=保証会社(エース不動産)=大家さん(エース不動産)

という方程式の成り立つ物件が豊富にあります。興味のある方は会員限定ページへご登録ください。

◆エース不動産の管理物件一覧(公開物件はほんの一部、会員登録は無料です)

4. 目指すは審査通過率70%以上

家賃滞納中の場合、負い目を感じ、物事を悪い方向にばかり考えが働いてしまいます。

とはいえ、現状でできることというのは1つ1つ課題を解決していき、

審査通過率を1%ずつ上げていく行動が重要です。

本来、審査が落ちる確率が70%のところを、審査が通る確率を70%以上とすることは簡単なことではありません。

本章ではあくまで、「家賃滞納中の方の物件探し術」を説明していますが、他のBLOGでは、具体的に審査通過率を70%以上にする方法があります。気になる方は別記事も合わせて見ていただくことをお勧めします。

文章が苦手という方は、YouTube動画も合わせて参考にしてください。

5. まとめ

〇 家賃滞納中でも、完済しなくても物件を借りることはできる。

〇 家賃滞納中の保証会社のカテゴリー(信販系か信用系)を知る。

〇 自分で物件を探そうとしないで審査に強い不動産仲介会社に依頼する。

〇 独立系保証会社のみを使う管理会社に的を絞る

〇 その中で予算内で収まる物件を借りるようにする

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

家賃滞納中の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

絶賛公開中のエース不動産のYouTube「賃貸審査突破チャンネル」を今すぐ登録

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/08/02 00:00

無職の賃貸審査突破術の1つである「預貯金審査」

意外と知らない具体的な金額を公開。

合わせて知りたい審査に通過しやすい方法とは

Tweet

目次

1. 審査が通らない理由とは

2. どうすれば審査に通るか

2.1 預貯金審査

2.2 保証人をたてる

2.3 仕事を決める

2.4 エース不動産の管理物件にする

3. 物件の選び方

4. まとめ

1. 審査が通らない理由とは

まず、お部屋を借りる際には入居審査というものがあります。

何を見るかというと家賃を支払っていけるかどうかが判断基準となります。

家主としては、入居させて家賃を滞納されてしまっては困ります。

また保証会社の判断基準としても、

その方が毎月しっかりと家賃を遅れずに支払いできるかを第一にみます。

その為、無職の方ですと

今後働くのかどうか、家賃をどうやって支払っていくのかという疑問が生じます。

一般的には、正社員のように毎月安定した収入を得ている方を好みます。

以上の事から、無職の方に限らず、アルバイトやフリーランス、会社経営者も審査に関しては若干厳しくなると言えます。

2. どうすれば審査に通るか

無職の方でも審査に通過するためには、どのような方法があるのでしょうか。

審査が通らなければ、入居が出来ないのでいくつか例をあげてお話しさせて頂きます。

✓預貯金審査

仕事を今までしていたという方も多いと思います。

そういった方々が審査に通過しやすい方法としては、預貯金審査です。

これは全ての物件にあてはまるわけではありません。

管理会社や保証会社、家主により審査基準は変わります。

では、預貯金がいくらくらいあれば審査が通過するかという問題です。

これも物件により基準が異なるため、正確なお話は出来ませんが、過去の契約事例で言うならば、賃料45.000円の物件を借りる際に、通帳残高が120.000円で提出して承認を得たことがあります。

可能であれば、賃料総額の6倍くらいの預貯金が望ましいです。

45.000円の賃料であれば、270.000円

60.000円の賃料であれば、360.000円

80.000円の賃料であれば、480.000円

これくらいあった方が、過去の例としては審査に通過しやすいです。

✓保証人をたてる

ご本人が無職でも、保証人をたてて契約できる物件もあります。

保証人とは、原則申込人の身内の方で設定が必要となります。

身内の方で定職に就いていて、家賃の4倍くらいの年収があり、年齢制限がある場合もあります。

もし親御様のご年齢が高齢(65歳以上)の場合は、ご兄弟にお願いする事も視野に入れた方が良いかもしれません。

✓仕事を決める

理想は正社員です。

理由としては、正社員の場合ですと採用通知書や内定通知書が発行されるケースがほとんどです。

そういった見せられる書類がある事により、審査の通過率は格段と上がります。

もし発行してもらえない場合は、採用や内定が確定した際に会社から届いたメールの文章を提出する方法もあります。

正社員の雇用が難しい場合でも、

アルバイトや派遣登録をするだけでも、無職の内容で審査に出すよりも審査の通過率は上がります。

仕事が決まることにより、

選べる物件数も増えますので、より審査に通過しやすい物件選びが出来ます。

✓エース不動産の管理物件にする

エース不動産の管理物件にするメリットとしては、とにかく審査が柔軟です。

理由としては、家主と直接交渉できる事。

保証会社が管理会社指定ではなくなるので、

弊社で取り扱い審査の緩い保証会社を利用する事が出来ます。

また、賃料交渉や初期費用の交渉も直接家主と出来る為、デメリットはないと言えます。

イメージとしては、同じ冷蔵庫を買う際に、200,000円で買うのか、150,000円で買うのか、

どちらが嬉しいかです。

物件でいえば、初期費用200.000円かかるものが150.000円で収まれば嬉しいですよね。

更に、毎月の賃料も1.000円でも安くなれば、年間で12.000円も変わります。

同じ物件、同じ号室を正規の価格で借りるか、安く借りるかの違いです。

何か欠陥があるわけでもない為、安くなって嫌がる方はいないでしょう。

もちろん全ての物件に交渉が効くわけではありませんが、

最大限の交渉は営業スタッフ・管理スタッフが対応致します。

3. 物件の選び方

物件の選び方は、審査に詳しい不動産業者へ任せましょう。

ご自身がインターネットで調べても、審査が通るかは別問題です。

条件に合う物件をインターネットで調べて、物件はヒットすると思います。

しかし、一般の方がみるサイトでは、無職の方向けに公開しているわけではありません。

その為、まずは審査や保証会社へ詳しい不動産屋へ足を運んで下さい。

担当の営業マンと最低限の要望を伝えてお部屋を探してもらいましょう。無職でお部屋を借りづらい状況を分かって頂き、最低限生活できる要望をあげてお部屋を決める事をお勧め致します。

お引越し後に、仕事が決まり、初期費用や毎月の家賃がしっかり払えるようになったら、ステップアップして再度お部屋探しをする事が良いと思います。

4. まとめ

無職でもお部屋が借りられない訳ではありません。

ただし、全ての物件が審査に通るわけではない事。

また、仕事が決まっているのか、これから採用なのか、預貯金がどれくらいあるのか、

保証人をたてる事が出来るのか。

それぞれ状況が違うので、まずは審査や保証会社へ特化している不動産屋へご自身の状況を話し、

しっかり打ち合わせをしていただき、進め方を決めましょう。

また、状況を理解して、あまり無茶な要望は避けて下さい。

↓LINEからお気軽にご連絡ください↓

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/08/02 00:00

年収が足りない場合は、物件により合算審査も可能です。一般的には申込人に対しての審査となるケースがほとんどです。

(この記事は、約5分で読めます)

Tweet

目次

1. 賃貸の審査とは

1.1 間柄

1.2 年収

2. 審査の仕方とは

2.1 申込人ベース

2.2 連盟契約

3. 合算で審査できる場合とは

4. まとめ

1. 賃貸の審査とは

賃貸物件を借りる際に何を見られるかというと、

一番大事な部分は入居後に家賃をしっかり払っていけるかどうかという問題です。

他にも仕事内容や勤続年数、年収どういった方なのかを家主や管理会社は判断材料にします。

今回は単身の入居ではなく、同居人がいる場合で申込人(契約者)の年収が足りていない場合のお話をさせて頂きます。

✓間柄

まず、申込人と同居人の間柄はどういった関係なのかが問題です。

同居人ありの場合で、ご夫婦の入居ですと問題ないと言えます。

理由としては、籍が入っているので、家主も安心して貸せるということが大きいです。

次に少し難易度が高くなるのは、カップルの場合です。

上記で話したように、籍が入っていない事から、難易度が高くなります。

多い事例でお話しすると、引っ越し後に別れたために、どちらかが退去する流れとなります。

そうなった際に、今までは2人で家賃を支払えていけたが、1人になると家賃の支払いが出来なくなり、家賃滞納をしてしまう事が多いです。

他にも、2人とも退去する場合も多く、入居したのは良いが退去となると、家主としては退去後のリフォームでお金がかかります。

家主としては長く住んでもらいたいという希望があり、

夫婦入居に比べると、カップルの場合ですと退去の比率が多いので、全体的にカップルの入居を嫌がる家主が多いです。

一番、審査の難易度が高いのは、友人同士や職場の同僚同士のルームシェアです。

それも人数によりますが、2人であればまだ可能性はありますが、3人・4人のルームシェアとなると格段と審査は厳しくなります。

先ほどのカップルのお話し同様に、

友達同士の場合、喧嘩や、彼氏・彼女が出来たからルームシェアを解消するという事も多く、

滞納や退去で家主はお金がかかるので嫌がります。

他にも友人同士や会社の同僚同士ですと、

友達や会社の仲間を連れてきて室内で騒いだりするという事も多いので、近隣トラブルも多いです。

こういったトラブルがあると、他の住人が退去してしまったりするので、

家主としては退去してしまう=家賃回収できない。

退去してしまうと、リフォームや再募集をかけるので、空室期間が出てしまう。

空室期間は家賃回収が出来ない為、マイナスとなります。

結果、トータルして考えると家主としては、

デメリットの方が大きいためルームシェアNGを出している傾向にあります。

✓年収

審査基準となる年収ですが、一般的には毎月の支払額(賃料+管理費)の3倍の月収が必要とされております。

月収が足りない場合でも、ボーナスがあるので年収計算でも問題ないです。

また、総所得での基準となるので、家賃補助や交通費も数字に入れても問題ないと言えます。

例として、賃料120.000円 管理費5.000円の物件を借りたい場合。

総賃料が125.000円となります。

125.000円(総賃料)×3(審査基準)=375.000円(月収の審査基準額)

125.000円(総賃料)×3(審査基準)×12(1年間)

=4.500.000円(年収の審査基準額)という計算になります。

2. 審査の仕方とは

審査の仕方は複数御座います。

例えば、ご夫婦の場合で契約者はどちらにした方が良いのかという問題です。

一般的には、年収の高い方を申込人にする事がベストです。

例えば、旦那様の年収が600万円 奥様が450万円だったとしたら旦那様が契約名義人になるのが理想です。

しかし、中には奥様が会社から家賃補助が出るので、年収は旦那様より低いが契約名義人にしたい。

という事もあるでしょう。

そういった場合は、審査が通るのかどうかという問題が出てきます。

そんな内容を下記にて書かせて頂きます。

✓申込人ベース

審査の一般的な例として、申込人に対しての審査が行われます。

理由としては、保証会社の審査で同一物件の同じ部屋に対して申込人が2人になるのはおかしいからです。

その為、どちらか一方が契約名義人で、どちらか一方が同居人という扱いで審査にかけます。

結果、年収の多い方を契約名義人にする事が理想と言えます。

以上の事から、同居人の年収は審査に含まないケースがほとんどです。

また、合算審査ではありませんが、先ほどの年収の基準でお二人とも条件を満たしていればどちらを名義人にしても問題ないです。

古い考えの管理会社に関しては、なんで男性が契約者じゃないの?

なんて事を未だに聞いてくる所もあります。

もし聞かれたとしても、明確な回答が出来れば問題ありません。

ただし、審査に不安がある方でこんな発言はNGです。

・旦那がブラックなので私名義です。

・家賃滞納して強制退去なので、名義は私にしたいです。

など、他にも挙げればたくさんありますが、

審査に特化した不動産業者へ足を運んでいれば問題ないですが、一般サイトで物件を見つけて、

その業者さんへ行きそんな話をしてしまったら完全に審査で落とされてしまいます。

審査に不安がある方は、必ず審査や保証会社へ特化した不動産屋へ行くことをお勧めいたします。

大丈夫だろう・何とかなるだろう・とりあえずやってみよう。

これはかなり危険です。

一度でも審査に落ちてしまうと、次の審査にも影響を及ぼします。

まずは、審査に特化した不動産屋へ問い合わせをする所から始めましょう。

気になった物件があったとしても、

公開している業者さんではなく審査に特化した不動産屋へ同じ物件を問い合わせれば良いだけです。

実際に募集がある物件であれば、原則は取り扱いが出来るためです。

✓連盟契約

連名契約とは、それぞれが契約者になる契約方法です。

これは契約者が連盟契約をしたいと言っても、出来るものではありません。

連名契約で多いケースは、夫婦以外の籍が入っていないカップルやルームシェアの場合が多いです。

理由としては、最初に記載したように、どちらかが退去してしまった場合は家賃滞納のリスクが高まるためです。

その為、それぞれが契約者となり、それぞれが保証会社に加入し、

それぞれの身内の緊急連絡先の設定が必要となります。

そうすることにより、万が一 家賃滞納があったとしても家主が賃料の回収を出来る事から、

安心して契約締結できるので、連盟契約なら承諾する家主もいらっしゃいます。

過去の事例として、私が対応した方々でこんな契約をしました。

地方から同じ大学に通う18歳(当時未成年)の女性3名入居。

それぞれが契約者でそれぞれの父親が保証人+保証会社へ加入。

場所は東西線の葛西駅と西葛西駅で3LDKの13万円の物件。

条件自体では40件ほど出ましたが、3名のルームシェアという事もあり、承諾が取れたのは2件だけ。

そのうちの気に入った方で申込し、無事契約となりました。

以上の事から、ルームシェアの審査は非常に厳しいという事になります。

連名契約のメリット・デメリットについてもお話ししておきます。

連名契約のメリットとしては、

代表の契約者がいるわけではないので、入居者それぞれが契約者になります。

その為、高額の家賃でも人数で割る事が出来るので、単身で入居するよりも物件の設備は良くなります。

審査においても、家賃を契約者で割るので、審査基準の賃料も下がります。

審査に通りやすく、なおかつ良い物件に住めるのが最大のメリットです。

デメリットとしては、

家賃の支払いがそれぞれに請求がいくケースがほとんどです。

その為、同居人の支払い状況はどうなっているのか分からないです。

例えば、同居人が家賃を支払いしていなかったとなれば大きな問題です。

連名契約でも、一緒に住んでいる以上家賃の支払い義務は生じます。

どちらかが払っていない場合でも、家賃請求は来るので注意しなければならない点ですので、

ご注意下さい。

3. 合算で審査できる場合とは

これは完全に物件によります。

原則は申込人に対しての審査となるケースがほとんどで、同居人の年収は含まない事が一般的です。

特に大手管理会社の審査は厳しいので、申込人の年収が審査基準に達していない場合は、

審査が通過しないと言えます。

逆に地元の不動産屋で、融通が利く所や審査が柔軟な管理会社の物件の場合ですと、

申込人の年収が足りないから、同居人の年収もあるのでと審査してくれる場合もあります。

ただし、申込人の年収が明らかに低い場合は断られてしまう事が多いので気を付けて下さい。

以上の事から、物件が気に入っても年収が足りない場合は審査が厳しい現状です。

連名契約できる物件を探した方が早い場合もあります。

また、連盟契約ではないですが、UR賃貸の場合ですと、

賃料の100倍の預貯金があれば審査なしで入居可能です。

その基準がちょっと分からないですが、家賃が100.000円であれば、預貯金10.000.000円ないと駄目という事です。

結構ハードルが高い気がしますが、これくらいないと家賃滞納リスクは避けられないのでしょうか・・・

4. まとめ

申込人の年収が足りない場合、同居人の年収を合算できるかどうかは物件により異なります。

物件により違うというのは、管理している業者や家主、利用する保証会社の違いによるものです。

管理会社・家主・保証会社の三者の承諾を得られる物件を選ぶ事が出来なければならない為、件数としては非常に少ないです。

弊社でも同じような案件を複数契約していますが、審査や保証会社に詳しい不動産屋へ足を運ぶ事が第一です。詳しくないところですと、とりあえず審査に出してみましょう。等と言って安易に審査に出されてしまいます。万が一、それで審査に落ちてしまったら次に選ぶ物件の審査も通りづらくなってしまいます。

その点をご注意して頂き、より良い物件探しをしてください。

もちろん、我々エース不動産もお手伝い可能です。もし審査に不安がありましたら、お電話・メール・LINEでも構いませんので、お問い合わせ頂ければ幸いです。

この記事を書いた人 青木 業界歴 15年 | 15年間の不動産歴を元に、お客様へ最適なお部屋探しを提供いたします。上野で不動産経験が長いため、特に東側のエリアは得意です。 人生の思い出の1ページにそんなお部屋探しを目指します! |

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/08/02 00:00

賃貸審査で保険証は重要です。滞納すると審査が通らない可能性も。滞納している場合の審査の通し方も公開。

(この記事は、約5分で読めます)

Tweet

目次

1. 賃貸の入居審査で提出する身分証とは

1.1 免許証

1.2 保険証

1.3 パスポート

1.4 住基カード(住民基本台帳カード)

1.5 マイナンバーカード

2. 審査で提出書類の何を見るのか

2.1 免許証をなくした回数

2.2 社会保険証

2.3 国民健康保険証の滞納

3. 保険料の滞納や免許証をなくすと審査が厳しい

4. 免許証の紛失や保険料滞納がある場合の物件の探し方

5. 国民年金や保険料を滞納するとどうなるか

6. まとめ

1. 賃貸の入居審査で提出する身分証とは

賃貸物件を借りる際に入居審査があります。

その際に、本人確認書類の提出が必要です。

これは物件により異なりますが、原則、運転免許証か保険証、パスポートのどれか1点が必要となります。

住基カードやマイナンバーカードは受付不可という場合もあるため注意しましょう。

それでは、どのような本人確認書類があれば良いかです。

✓免許証

運転免許証のオモテ面とウラ面が必要となり、申込書記載の住所とあっているかどうかです。

住所変更があった場合は、免許証の裏書きがあるかどうか。

結婚や離婚をしていれば、新姓の記載があるかどうかなどはチェックされます。

もし裏書がない場合は、他の書類か公共料金の領収証等で現住所記載のものがあれば対応してもらえる物件もあります。

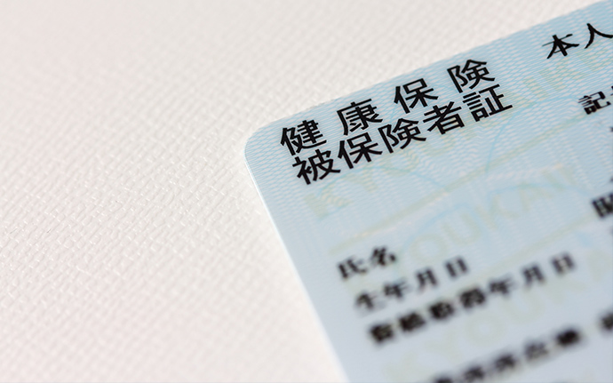

✓保険証

保険証は会社の社会保険に加入している場合は理想的です。

先ほどの免許証で顔写真がついている証明書の為、顔の確認が取れます。

そこに、社会保険証があれば会社名も記載されており、在籍確認につながるため、審査も柔軟になります。

また現住所は裏面に手書きが出来るので、審査の提出書類にはかなり役に立ちます。

社会保険に加入されていない方は、国民健康保険証の提出が必要ですが、社会保険証に比べると若干審査は厳しくなります。

また表面に現住所の記載が印字されているので、実際に住んでいる住所と違う場合は、現住所の確認書類が必要となります。

✓パスポート

パスポートも有効期限切れでない場合は、顔写真もついており、現住所も手書き出来るので、提出書類に向いております。

✓住基カード(住民基本台帳カード)

住民基本台帳カードは物件を管理している管理会社次第となりますが、この1点で審査書類として認めてもらえない場合もあります。

✓マイナンバーカード

住基カード同様に、マイナンバーカード1点では必要書類として認めてもらえない場合もあります。

不動産契約ではあまり役にたたないケースが多い現状ですが、コンビニで住民票や戸籍謄本などの各種書類の取得が可能で、一部地域では保険証の替わりとして利用できるので便利です。

まだマイナンバーカードの発行をされていない方は、早めに発行されても良いかと思います。

2. 審査で提出書類の何を見るのか

申込審査で必要書類を提出する場合、一般的にみなさんがお持ちの身分証というと運転免許証や保険証が多いと思います。

では、その身分証は審査で出しても大丈夫なのでしょうか?

管理会社や保証会社は本人確認書類で提出された書類の何をチェックしているのかが問題です。

✓免許証をなくした回数

必ずチェックされる箇所は2つあります。

まずは運転免許証の番号があることはご存じでしょうか?

お手元に免許証がある方は真ん中よりも少し下に12桁の番号の記載があります。

これはランダムに割り振った数字ではないのです。

最初の2桁は、最初に免許を取得した地域です。

そのため、引越しをしても最初の2桁の番号が変わることは

ありません。

北海道 10

函館 11

旭川 12

釧路 13

北見 14

青森 20

岩手 21

宮城 22

秋田 23

山形 24

福島 25

東京 30

茨城 40

栃木 41

群馬 42

埼玉 43

千葉 44

神奈川 45

新潟 46

山梨 47

長野 48

静岡 49

富山 50

石川 51

福井 52

岐阜 53

愛知 54

三重 55

滋賀 60

京都 61

大阪 62

兵庫 63

奈良 64

和歌山 65

鳥取 70

島根 71

岡山 72

広島 73

山口 74

徳島 80

香川 81

愛媛 82

高知 83

福岡 90

佐賀 91

長崎 92

熊本 93

大分 94

宮崎 95

鹿児島 96

沖縄 97

次の2桁は、最初に免許証を取得した西暦の下2桁です。

私は1997年に取得したので、数字が97になっております。

次に5~10桁目は各都道府県の公安委員会が独自に定めている管理番号となっているようです。

詳しくは公表されておりませんが、私が免許証を取得した約25年くらい前の話です。

5・6桁目に関しては学科試験のテストの点数という噂も出ていますが謎のままです。

もしその説があっていれば、私は00なので学科が100点だったという事になります。

11桁目はとばし、最後に一番重要な12桁目です。

12桁目は、審査でも最も重要視される箇所です。

何の数字かというと免許の再発行回数です。

ここの数字が1でもついていると、審査落ちの確率が非常に高いです。

ある大手管理会社から聞いた話で、数字が1でもだらしないと判断されてしまうため、審査を落とすそうです。

過去に接客した中で、一番多かったのは6という方がいました。

さすがに6回失くすってすごいですね・・・

✓社会保険証

社会保険証加入の方は審査が柔軟です。

会社名も入っているため会社に在籍している証明になるので、

審査の提出書類としては、提出して間違いない書類と言えます。

✓国民健康保険証の滞納

社会保険に加入していない場合は、国民健康保険に加入されている方がほとんどだと思います。

では、国民健康保険証の提出をした場合は、何を見られるかが問題です。

もちろん現住所を確認されるのは当たり前です。

一番問題となる箇所は・・・有効期限です。

一般的な保険証の例は、交付年月日が令和2年10月1日

有効期限は令和4年9月30日となっており、2年間有効です。

しかし、あまり目にすることがないかもしれませんが、1年未満の保険証がある事はご存じでしょうか?

理由は保険料の滞納がある場合は、一般的な保険証ではなく、有効期限6ヶ月の短期被保険者証になります。

また、滞納が多い方は3ヵ月、1ケ月というものも存在します。

もちろん、保険料の支払いが終われば、保険証の期間も元通りに戻ります。

3. 保険料の滞納や免許証をなくすと審査が厳しい

上記でも記載しましたが、保険料の滞納をしてしまうと有効期限が通常より短い短期被保険者証というものになってしまいます。

審査での本人確認書類は重要な添付書類です。

保険料の滞納があると家賃の滞納もしてしまうと連想されるので、審査は非常に通りづらくなってしまいます。

免許証も紛失してしまうと、免許証を提出した際に何回再発行しているのかは一目瞭然です。

保証会社や管理会社は必ず、現住所・有効期限・紛失した回数はチェックします。

そういった書類の提出で審査が落ちてしまうので、注意しましょう。

申込みの出し方次第で、審査基準がだいぶ変わってしまいますので、保険料の滞納や免許証を失くしたことがある方は、審査に特化している不動産会社へ依頼をすることをお勧めします。

審査に不安がある方は、どの物件でも、どこの不動産会社でも審査が通るわけではありません。

不動産会社もたくさんありますが、審査に詳しいところに足を運ぶことが重要で、詳しくないところですと、免許証の紛失や保険証の滞納に気付く事すらなく審査に出されてしまいます。

そうなると審査に落ちてしまうので、次に物件を借りようとしても

より審査に通りづらくなってしまうため、まずは審査や保証会社へ詳しい不動産屋に相談する所から始めると良いです。

4. 免許証の紛失や保険料滞納がある場合の物件の探し方

免許証の紛失や保険証の滞納がある方が、物件を借りられないという訳ではありません。

絶対にこの物件が良いという希望があっても、その物件に住めるかどうかは審査に通るかどうかが問題です。

審査に通過しなければ、入居は出来ないため、まずは審査に通過する物件探しが重要です。

では、どのような探し方をすればよいかです。

まずは必ず提出する、本人確認書類です。

免許証を失くしている方は、それ以外。

保険料の滞納者は保険証以外の身分証明書の何を持っているかが重要です。

ここで重要なことは、滞納歴がわかる保険証であれば、それはあえて伏せて(隠して)おいて、パスポートを新規取得して、パスポートを本人確認書類として提出するようにしましょう。

メリットは、本来落ちるはずの審査が通りやすくなります。

デメリットは、取得費用が11,000円(5年有効)~16,000円(10年有効)かかる。取得に1週間程度要する。

という2つだけ(手間は除きます)。

その提出できる身分証で審査が通せる保証会社ないし管理会社の物件を探す事をしなければなりません。

保証会社は緩い順にいうと

独立系→信用系→信販系の順番です。

独立系保証会社は独自の審査基準があり、信用系は同一グループの家賃滞納歴の共有データ、信販系はCICのデータベースを閲覧できるため、審査が一番緩いのは他社とデータ共有せず、独自の審査基準を設けている独立系保証会社がかなり審査に緩いといえます。

保証会社に関しては、こちらのYouTubeを参考にしてください。

5. 国民年金や保険料を滞納するとどうなるか

国民年金は支払い義務があるものです。

この支払いをしないと大変です。

もし支払いしないとどうなるかというと、まず封書やはがきで支払い案内というものが届きます。

それでも支払いしない場合は、特別催告状という封書が届きます。

最悪、ここまでに支払いをした方が今後の為です。

それでも支払いをしない場合は、最終催告状が届き、延滞金が発生する可能性があります。

それも無視してしまうと最悪です。

最終的には督促状が届きます。

こうなったら年金機構職員が銀行口座の差し押さえや車や財産の差し押さえをし、強制的に保険料の徴収に踏み出します。

そのため、義務である国民年金はしっかり支払った方が良いです。

同様に、保険料の支払いも滞納の翌日か督促の電話が入ります。

電話に出ない、または督促状に反応がない場合は、徴収担当者が自宅を訪問する事もあります。

滞納してしまうと、通常の国民健康保険証から短期被保険者証に変わります。

短期被保険者証は有効期間が1~6か月と短いものです。

こうなってしまうと賃貸物件の審査に大きな影響が出るので、注意しましょう。

1年以上の滞納があると短期被保険者証も返還しなければなりません。

返還後は被保険者資格証明書が届き、医療費は全額自己負担になります。

1年6か月以上の滞納となると財産差し押さえとなるので注意しましょう。

6. まとめ

免許証の紛失や保険料の滞納でも賃貸物件を借りられない訳ではありません。

しかし、どんな物件でも借りられる訳ではなくなります。

まずは審査や保証会社へ特化した不動産屋相談し、物件選びから慎重に行いましょう。

また、賃貸の審査に関わらず、財産の差し押さえになってしまう可能性もあるので、注意して下さい。

| この記事を書いた人 青木 業界歴 15年 | 15年間の不動産歴を元に、お客様へ最適なお部屋探しを提供いたします。上野で不動産経験が長いため、特に東側のエリアは得意です。 人生の思い出の1ページにそんなお部屋探しを目指します! |

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/08/02 00:00

とにかく審査が不安な方に読んでほしい、審査に通りやすい「独立系保証会社」とは

(この記事は、約5分で読めます)

Tweet

目次

1. 保証会社には3種類ある

1.1 信販系

1.2 信用系

1.3 独立系

2. 独立系の会社例

3. 独立系の中でも難易度に差がある

4. エース不動産の保証の仕組み

5. まとめ

1. 保証会社には3種類ある

✓信販系

賃貸の保証会社として入居審査をする時に信販系の情報を参照して審査をしていている保証会社です。

“信販系の情報”とは、過去のクレジットカード滞納歴やカードローンの返済滞納情報などのその人の金融にかかわる履歴情報全般のことです。

各種保証会社の中では最も審査の厳しい部類に分類されます。

有名どころでは、エポスカードやオリコなどが例として挙げられます。

CIC(指定信用情報機関)やJICC(日本信用情報機構)などの過去の履歴を取り寄せ、入居審査に採用しているため、審査項目が多いことも審査難易度が高いと言われている大きな理由です。

審査項目には、過去~現在にわたる、

・携帯電話の分割払い滞納

・クレジットカードの滞納

・奨学金の滞納

・国民健康保険料の未納

・犯罪・逮捕歴

・反社会的勢力該当

等が挙げられます。

✓信用系

保証会社はLICC (一般社団法人 全国賃貸保証業協会) やCGO(一般社団法人 全国保証機構)という協会を作っています。これら協会の目的は、借主の申込情報や家賃滞納の情報をデータベース化することによって、入居審査をより円滑にする目的があります。

つまり、加入している保証会社は全て情報共有していため保証会社で家賃滞納等の事故が起きた場合は他の保証会社での審査にも大きい影響があります。

会社例としては、カーサ・日本セーフティ・フォーシーズなどが挙げられます。

✓独立系

信販系の情報やLICC系の情報を参照することなく、独自の基準で審査をする保証会社です。

相対的に、審査は通す前提となっている事が多く、緩い傾向にあります。

他の保証会社の情報は一切わからないので、他社でいくら事故を起こしていても、全く初めて審査をするという事であれば、1からの審査になる為影響がありません。

信販系、LICC系は審査否決でも独自系だけは審査承認が取れた。というケースはよくあります。まさに、他で審査に落ちてしまったときの“駆け込み寺”といった保証会社が多いです。

ただし、独立系の保証会社を使えるのはグレードが少し落ちる物件であることがほとんどです。

弊社では、審査に不安な方、審査に落ちてしまった方に物件をご紹介させて頂いているため、

独立系保証会社とのパイプが強いのも特徴です。

2. 独立系の会社例

・クレデンス

特徴として、保証会社が加盟する協会に所属しておらず、完全独立で審査を行っているため、自社のみの情報を参照しているので、過去にクレデンスを使ったことがない人は内容に問題がなければ、審査の承認が下ります。信販情報も参照しません。

・アース賃貸保証

2007年に創業した家賃保証会社です。

特徴として、事務所・店舗の家賃債務保証を事業の軸として、サブリース事業、レンタルオフィス事業などを行っている会社です。

・いえらぶパートナーズ

いえらぶパートナーズ賃貸保証は、株式会社いえらぶGROUPのグループ会社です。いえらぶグループは、不動産仲介会社や管理会社へCMS(不動産の実務効率化をするサイト)を販売する会社です。保証会社事業はその派生で生まれた会社です。審査難易度は独立系の中でも緩めになっています。

・プラザ賃貸保証

プラザ賃貸保証は独立系保証会社で、レオパレス21のグループ会社です。そのため、レオパレスの入居審査時に必ず必要とされる保証会社です。

レオパレスは全国展開をしている大手です。その顧客(入居者)は法人の社宅が60%を占めていて、その契約先企業の従業員が住んでいます。また、無職の場合は、保証料が通常の2割増しになり、その分初期費用がやや上がります。

3. 独立系の中でも難易度に差がある

一口に独立系と言っても、実はその中でも審査の難易度に差があります。

比較的厳しめなのが、

・独立系の大手保証会社

・大手不動産会社系列の保証会社

です。

独立系大手でいうと、日本賃貸保などの証保証会社です。

大手不動産会社の系列(子会社)、大東建託の子会社のハウスリーブが挙げられます。

逆に、独立系でも審査が緩めなのが、比較的マイナーな保証会社です。

例えば、いえらぶパートナーズやダ・カーポといった保証会社です。

4. エース不動産の保証の仕組み

エース不動産は自社で保証会社を併設しています。

どういうことかと言うと、不動産を仲介するだけでなく、弊社から物件を紹介して制約した入居者様に対して家賃保証のサービスも提供することが可能です。(保証会社としての社名は「ロイヤルインシュア」)

通常であれば、相談先の不動産会社からお客様の情報が管理会社・保証会社・物件オーナーに連携されそれぞれの審査が行われるのですが、弊社の一存で審査を通すことができます。

さらに初期費用の分割払いなどのキャンペーンも豊富に用意しております。

以下の例は、他社で審査に落ちてしまった方が、実際に弊社の保証サービスを利用して入居審査を通過した一例です。

例1:22歳女性(クレジットブラック・水商売)

2年前にクレジットカードの滞納が続き、利用停止を食らってしまったとのこと。

他社でいくつか保証会社の審査をかけてみたものの全て審査落ちしてしまい、弊社にご相談頂きました。現在はクレジットの滞納分も返済済で、月収も希望家賃の3倍以上はあり、初期費用は20万程度用意できたため審査に通過されました。

例2:45歳男性(自営業・自己破産歴あり・貯金なし)

事情があって地方から出てきたばかりの方で、東京の地理に詳しいわけでもなく、ネット検索から見つけた弊社にご来場。

貯金もなく、自己破産歴ありと通常であれば絶対にNGなプロフィールですが、そのとき弊社に管理を委託されている大家さんでたまたまアパートの空室対策を急がれている方がいたので、弊社で家賃保証のもと、初期費用の分割払いという契約で審査通過しました。

5. まとめ

過去に家賃滞納やクレジットがブラックなど、賃貸の審査に不安がある方でも独立系保証会社を利用すれば審査を通す確率が各段に上がります。

私たちエース不動産は独立系保証会社とのパイプを築き、さらに自社でも保証会社としての機能を兼ね備えることによって審査が厳しい人でもお部屋が借りられるノウハウを蓄積してきました。お部屋探しでお困りであれば、いつでもご相談ください。

| この記事を書いた人 青木 業界歴 15年 | 15年間の不動産歴を元に、お客様へ最適なお部屋探しを提供いたします。上野で不動産経験が長いため、特に東側のエリアは得意です。 人生の思い出の1ページにそんなお部屋探しを目指します! |

↓LINEからお気軽にご連絡ください↓

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/08/02 00:00

全保連で滞納したときの対処法と、

もし退去になってしまっても次の住まいを確保する方法

Tweet

目次

1. 家賃の支払いが遅れても即退去ではない

2. 滞納が続いたらどうなる?

3. 家賃滞納した場合に起こり得るリスク

3.1 信用情報に傷がつく

3.2 財産の差し押さえ

3.3 賃貸が借りづらくなる

4. 家賃が遅れてもブラックリストにならない方法

4.1 事前に連絡して真摯に対応する

4.2 約束日を過ぎる場合は必ず事前連絡

5. 全保連で滞納退去になったときの次の住まいの探し方

6. まとめ

1. 家賃の支払いが遅れても即退去ではない

家賃の支払いが少し遅れたからといって、即退去になるというわけではありません。

たまたまうっかり払うのを忘れていたり、急な出費で払えないなんてことはよくあることだからです。

例えば、月末に翌月の家賃を払うのが一般的ですが、数日経っても振り込みが確認できない場合、

管理会社から催促の電話がかかってきます。

この時点ですぐに支払いをすれば、多少の遅延損害金は発生することもありますが

特に大きな問題にはなりません。

全保連から家賃を代位弁済(変わりに家賃を払ってもらうこと)もなく事は済みます。

2. 滞納が続いたらどうなる?

まず、1か月近く家賃を滞納すると、全保連から代位弁済が行われます。

その後全保連から督促の連絡が来るようになります。

それでも払わない場合、緊急連絡先はもちろん、所属する会社に電話がかかってきたり、督促の訪問に来ることもあります。

そして3か月滞納が続けば退去勧告を受けるケースが多いです。

内容証明郵便で契約の解除、明け渡し請求の通知が届き、その2~3か月後には退去の強制執行が行われます。

滞納発生から退去まで時系列的に表すと以下のようになります。

【翌日~1ヶ月以内】

・本人へ電話連絡(2~3回)

・本人へ督促状の送付(2回)

【1~2ヶ月後】

・連帯保証人への電話連絡や督促状の送付

・内容証明郵便で書面が届く

【3~6ヶ月後】

・「契約解除通知」が内容証明郵便で届く

・裁判所へ請求の申し立てが行われる

【6ヶ月後以降】

・自主的に退去

・強制執行手続き

・裁判所による強制退去

3. 家賃滞納した場合に起こり得るリスク

✓信用情報に傷がつく

全保連は「信販系保証会社」に分類されます。

信販系保証会社とは、クレジットカード会社や消費者金融の仲間です。

入居審査時にもCIC、JICC、JBA等の個人信用情報センターの情報を参照します。

つまり全保連で滞納をするということは、金融事故を起こしたのと同じ扱いになり、クレジットカードを作ったり、ローンを組む際の審査に通りづらくなることを意味します。

もちろん、同じ信販系保証会社の審査にも通らなくなります。

✓財産の差し押さえ

もし訴訟になり、敗訴すると財産を差し押さえられると考えられます。

差し押さえられるものは、給料や家財など部屋の中でお金と変えられる価値があるものです。

給料の差し押さえ方法としては、本人へ給料が支払われる前に、勤務先から直接滞納分の家賃が支払われます。

つまり、強制的に滞納分の家賃を支払うということです。

それでも家賃の支払いができないときは、自己破産を視野に入れなくてはなりません。

✓賃貸が借りづらくなる

強制退去命令が下されると、次に住む物件を探さなくてはいけません。

しかし、保証会社を使って引越しをする場合、信用情報に遅延記録があるとほぼ審査落ちになることを頭に入れておきましょう。

滞納時と同じ保証会社であれば、確実に断られると言ってよいでしょう。

4. 家賃が遅れてもブラックリストにならない方法

✓事前に連絡して真摯に対応する

当たり前ですが横柄な態度をとる人は信用されないどころか、通れる道を自らふさいでしまうことがあります。

分割支払いを連絡する際は、丁寧に尊敬語でゆっくり落ち着いて話すように心がけましょう。

これは前述したことをさらに「明確」に「数字と日付で」で伝えます。

人は曖昧な生き物です。多くの人がアバウトに物事を発信する中で、真摯に明確に伝達することだけで、信頼度がグッと高くなります。

エース不動産でも過去の数千というお客様をご案内した実績上、「なぜ払えないのか、いつ払えるのか」の説明が明確な方はきちんと払いきって生活を立て直し、住みたい物件に住み直せる傾向がありました。

✓約束日を過ぎる場合は必ず事前連絡

約束日(支払日)を過ぎる場合は、「必ず」「事前」に連絡をしましょう。

ポイントは1分、1時間、1日でも過ぎてはいけません。

振込先会社の営業日や営業時間もキチンと把握しておき、遅くとも1週間前には連絡をするように心がけましょう。

もし、管理会社の担当者から怒られても、滞納をしていることはあなたの責任であなたの問題です。

5. 全保連で滞納退去になったときの次の住まいの探し方

全保連は信販系保証会社のため、退去勧告が出たときには既に信用情報に傷がついている状態になります。

これは、クレジットカードやカードローンの滞納があったのと同じ扱いになり、少なくとも以降5年間は信販系保証会社の審査は通らないと思ってください。

この状態では、よく一般的に物件探しに使われるポータルサイト(suumoやHomesなど)で物件を見つけるのは非常に非効率的です。

なぜなら信用情報がブラックの状態で手あたり次第審査をかけてみても落ちる可能性が高く、なかなか物件が決まらないという可能性が高いからです。

そうこうしているうちに、退去勧告を受けている現住居の退去の日を迎えることになります。

そこで、入居審査に強く、入居審査が通りづらい人を専門に物件を紹介している不動産会社を利用することをおススメします。

そういった専門会社は、独自のコネクションで普通なら審査に通らないような人でも物件を借りられるノウハウを蓄積しています。弊社エース不動産もそのうちの1社です。どのような手法を取っているかは以下のブログを参照ください。

6. まとめ

滞納によって退去勧告を受けたときは次の住まい探しが急務になりますが、

既にブラックリストに載っているため審査は困難です。

でも探し方を間違えなければ必ず物件は見つかります。

もし入居審査でお困りや、不安な点があればお気軽に弊社へお問い合わせください。

↓LINEからお気軽にご連絡ください↓

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。