「2024年06月」の記事一覧(3件)

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/10/12 23:09

不動産ローン会社の子会社「フェアー賃貸保証」。実際審査厳しい?ゆるい?審査基準や、審査に落ちた後の対策を大公開!

(この記事は約5分で読めます)

目次

1. フェアー信用保証の概要

2. フェアー信用保証は独立系保証会社

3. 審査基準や特徴

4. 審査に必要な書類

5. 属性ごとの審査基準

6. 審査期間はどれくらいか?

7. 保証料

8. 本人確認の電話はいつくる?

9. フェアー信用保証の審査に落ちたときの対処法

10. まとめ

1.フェアー信用保証の概要

母体としては不動産を担保に個人や企業にローンを貸し付ける株式会社フェアーによる出資で設立された家賃保証会社。沖縄と東京に本社がある。

店舗、事務所の賃貸契約のほか、駐車場契約やトランクルームにも保証サービスを展開している。

会社名:株式会社フェアー信用保証

東京本社:東京都品川区上大崎2丁目14番5号 クリスタルタワー6階

沖縄本社:沖縄県那覇市西1丁目19番7号 フェアービル8階

設立:平成22年5月7日

加盟機関:-

2.フェアー信用保証は独立系保証会社(審査難易度:★☆☆☆☆)

保証会社には3つのレベルがあります。

※(カッコ)は加盟している保証協会の略称です。

レベル【高】

↑ 信販系保証会社(CIC)

↑ 信用系保証会社(LICC or CGO)

↑ 独立系保証会社(-)

レベル【低】

下から上に行くほど審査の難易度が上がります。

なお、「独立系保証会社」は、保証会社レベルでは最下位と言えます。なお、独立系保証会社は他にも以下のような会社があります。

★=審査難易度

日本賃貸保証(JID)★★★★★

ジェイリース★★★★☆

ダ・カーポ★★★★☆

宅建ブレインズ★★★☆☆

ナップ賃貸保証★★★☆☆

アイ・シンクレント★★★☆☆

P-Rent★★☆☆☆

いえらぶパートナーズ★★☆☆☆

アドヴェント★ ☆ ☆ ☆ ☆

フェアー信用保証★☆☆☆☆

日本賃貸住宅保証★☆☆☆☆

など、他数十社

※★は「独立系保証会社」内比較での難易度

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(フェアー信用保証の審査部の最低基準)をクリアしているか。

②所有者(大家さん)がNGを出している職業かどうか。

③反社会的勢力に該当しないか。

④本人確認連絡の際に、申込の内容通りに対応しているか。

⑤エゴサーチで名前が表示されないか。※

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・過去、フェアー信用保証の物件でトラブル(家賃滞納や入居時の過剰クレーム)をしてないか。

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・(無職or留学生)外国人ではない

※外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

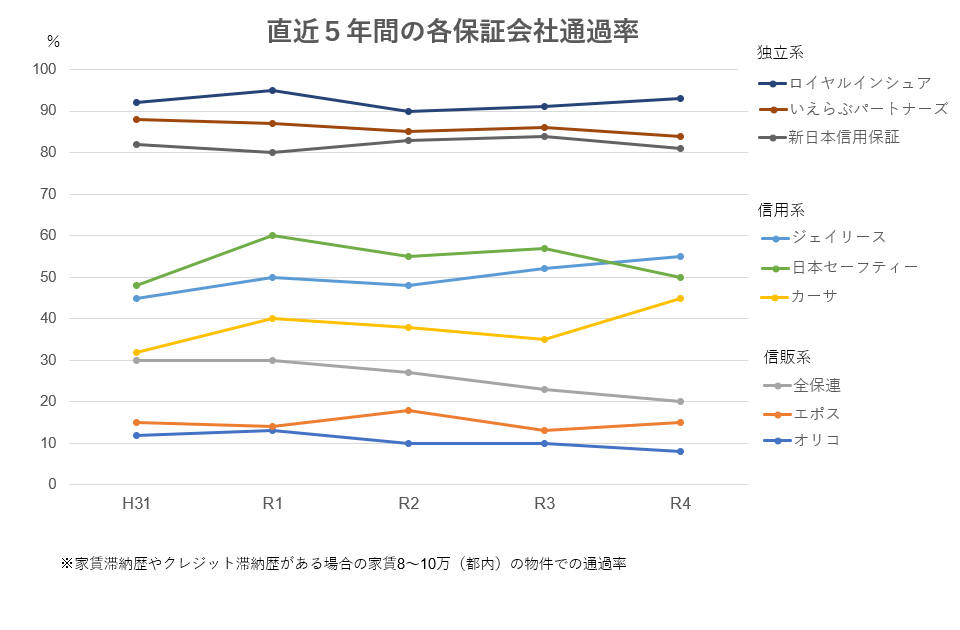

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由フェアー信用保証の社内審査で否決する場合は、

上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。

そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラムにて掲載します。

5.属性ごとの審査基準

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

全体的には、独立系保証会社の中でも審査が下位と言われています。

ただし将来的な視点で収入が低い、もしくは収入が不安定、預貯金が少ないなどの方は審査が通りにくい傾向があります。

反対に「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

『収入が不安定』とされる属性は、例えば、

- ・無職

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

◇学生の場合

学生の場合は、安定した収入がないので、連帯保証人を立てるか、親名義で契約すれば審査に通ります。

高校生は、必ず親の同意書をもらってから契約しましょう。

法律で、未成年は親の同意が必要と定められています。

◇水商売の場合

収入を給与明細等で示すことができれば審査通過は可能です。

収入を給与明細などで示せば独立系の保証会社の審査には比較的通りやすいです。

ただし管理会社や大家さんの審査に引っかかるケースが多いです。

◇無職の場合

無職の場合でも、審査通過確率は「〇」ですが、あくまでも預貯金が一定金額ある場合や連帯保証人がいる。さらには就職が決まっている(内定状態)など、家賃支払能力が将来的にも確保されている状態です。

無職だと家賃を支払える根拠が薄いので、通帳コピーなどを見せて「預貯金審査」で進めることが多いです。就職する会社がすでに決まっている場合は、内定通知書を提示することで審査に通りやすくなります。

また、どの保証会社の審査でも共通して、収入に対して家賃が高いと審査に落ちやすくなります。

目安としては「月の手取り3分の1」まで家賃を抑えると高確率で審査に通過できます。

【家賃に対する収入目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

6.審査期間はどれくらいか?

審査通過時:3-4日

審査否決時:1-2日

一般的な保証会社と同程度の審査期間です。

なお、上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかる場合があります。注意点として、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない。

・収入証明書などの追加書類がフェアー信用保証に未着(仲介会社に渡してもそこから先が怠慢でフェアー信用保証に提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。

7.保証料

保証料やプランは非公開となっています。

8.本人確認の電話はいつくる?

本人確認電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、2-3日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでも連絡はきません。

夜職の方は在籍会社を利用するケースが多いですが、現職と前職それぞれの在籍会社+収入証明書が必要となります。その場合、在籍料の費用は通常の倍かかります。

9.フェアー信用保証の審査に落ちたときの対処法

審査に落ちた時は、基本的に再審査は受け付けてもらえません。

そもそも、独立系の中でも難易度が低いため、ほぼ審査落ちすることがないとされています。

万が一審査に落ちた場合は、

①申込内容を見直す←ココが最重要!!

②他の独立系保証会社で再審査をしてもらい

③「②」が断られた場合、諦めて他の物件を選定する

④他の物件は、大家さん直接で審査なしか、審査通過率99%の保証会社(非公開)を利用するしか道は残されていません。

①が最重要である理由は、「なぜ」審査が落ちたのかを分析する必要があるからです。

理論上は、独立系は審査が通ることを前提に行うからです。

審査が通らなかった理由を解明しないと再度審査落ちという結果になります。

分析方法は、知識と経験が必要です。

不安な方は再申し込み前に一度、エース不動産へご連絡ください。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

それゆえに対象物件を見つけた場合は、審査前にご相談いただけると幸いです。

最悪、フェアー信用保証の審査が落ちた場合は、一旦申込を取り下げ、“なぜ”審査が通らなかったかを分析し、独立系保証会社へ申込をします。

審査が落ちそうな要因がご自身で心当たりがある場合は

申込前に弊社や最寄りの専門会社へ連絡いただくことがベストです。

もし最寄りに専門会社がない場合や、1都3県の審査に困った方は、専門会社のエース不動産へお問合せください。

Tweet ![]()

この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/10/12 23:09

審査通過率99.8%!「日本住活保全協会」の審査基準や、審査攻略方法を完全大公開!!

(この記事は約5分で読めます)

目次

1. 日本住活保全協会の概要

2. 日本住活保全協会は独立系保証会社

3. 審査基準や特徴

4. 審査に必要な書類

5. 属性ごとの審査基準

6. 審査期間はどれくらいか?

7. 保証料

8. 本人確認の電話はいつくる?

9. 日本住活保全協会の審査に落ちたときの対処法

10. まとめ

1.日本住活保全協会の概要

もともとは福岡の大型商業施設 ( スーパー ) にて包丁砥ぎの事業をスタートし、商業施設内の店舗様向けの事業用保証サービスが始まった。2020年5月より一般個人向けにも保証事業を開始。

審査通過率は脅威の99.8%を誇る。

会社名:一般社団法人 日本住活保全協会

所在:神奈川県厚木市栄町1-1-5 アールアサオカ栄町ビル5F

設立:2016年(平成28年)10月

加盟機関:-

2.日本住活保全協会は独立系保証会社(審査難易度:★☆☆☆☆)

保証会社には3つのレベルがあります。

※(カッコ)は加盟している保証協会の略称です。

レベル【高】

↑ 信販系保証会社(CIC)

↑ 信用系保証会社(LICC or CGO)

↑ 独立系保証会社(-)

レベル【低】

下から上に行くほど審査の難易度が上がります。

なお、「独立系保証会社」は、保証会社レベルでは最下位と言えます。なお、独立系保証会社は他にも以下のような会社があります。

★=審査難易度

日本賃貸保証(JID)★★★★★

ジェイリース★★★★☆

ダ・カーポ★★★★☆

宅建ブレインズ★★★☆☆

ナップ賃貸保証★★★☆☆

アイ・シンクレント★★★☆☆

P-Rent★★☆☆☆

いえらぶパートナーズ★★☆☆☆

アドヴェント★ ☆ ☆ ☆ ☆

日本住活保全協会★☆☆☆☆

日本賃貸住宅保証★☆☆☆☆

など、他数十社

※★は「独立系保証会社」内比較での難易度

3.審査基準や特徴

審査ポイントは以下の通りです。

①審査要件(日本住活保全協会の審査部の最低基準)をクリアしているか。

②所有者(大家さん)がNGを出している職業かどうか。

③反社会的勢力に該当しないか。

④本人確認連絡の際に、申込の内容通りに対応しているか。

⑤エゴサーチで名前が表示されないか。※

※犯罪歴等がある方でネットに名前の掲載があると、審査が通りません。

「①」はどのような要件があるかについては、以下を参照ください。

・過去、日本住活保全協会の物件でトラブル(家賃滞納や入居時の過剰クレーム)をしてないか。

・仕事をしていて一定の収入(家賃×3倍程度)がある

・仕事がアルバイトであれば連帯保証人をつける

・(無職or留学生)外国人ではない

※外国人であっても、流ちょうな日本語&大手日系企業であれば審査の土台に乗ります。

また、保証会社各社の直近5年間の審査通過率の遷移です。(弊社実績)

過去に家賃滞納歴やクレジットカードの滞納歴がある方が、家賃8~10万(都内で標準的な一人暮らし用のワンルーム、1K)の物件で審査をかけた場合の通過率を表しています。

4.審査に必要な書類

- 必要書類の事例 -

・身分証明書(両面)

・健康保険証(両面)

・収入証明書(源泉徴収票or給与明細or確定申告書など)

・在籍証明書(必須ではありません)

・内定通知書(採用証明書)

- (審査状況によって)追加必要書類の事例 -

・学生:学生証または合格証

・新社会人、転職者:内定通知書・採用通知書のコピー

・外国人:パスポートまたは在留カード、日本語検定終了証

・自営業、フリーランス:確定申告書のコピー、納税証明書

・預貯金審査をする人(無職・一定の収入がない):通帳のコピー

・駐車場を借りる人:車検証

・未成年:親権者同意書

なお、上記のような追加書類を求められた場合、審査が通る見込みは一気に高くなります。

理由日本住活保全協会の社内審査で否決する場合は、

上記必要書類を求められる前に審査落ちの連絡がくるためです。

私たちの業界ではこれを『審査に乗った』という風にも言います。

無職・夜職・アルバイトの場合、仕事をしているしていないに問わず審査が非常に通りずらいです。

そのため、一般的な不動産会社の営業担当からは「在籍会社を利用する手法」を提案されます。当社としては、在籍会社はリスクと費用がかかるため推奨しません。

ですが、在籍会社を利用する場合も一定の技術や経験が必要です。

1つ例をあげるとすると、現職と前職の在籍会社に業種や職種で関連性が全くないと審査が通らない可能性が高くなります。

理由や改善方法は、別コラムにて掲載します。

5.属性ごとの審査基準

属性別審査通過傾向:高 ◎ > 〇 > △ > × 低

全体的には、独立系保証会社の中でも審査が下位と言われています。

ただし将来的な視点で収入が低い、もしくは収入が不安定、預貯金が少ないなどの方は審査が通りにくい傾向があります。

反対に「安定して家賃を払ってもらえる」と判断されれば、審査に通る可能性が高くなります。

『収入が不安定』とされる属性は、例えば、

- ・無職

- ・就職予定のない学生

- ・水商売や夜職

- ・派遣社員、契約社員

- ・個人事業主、フリーランス

- などが挙げられます。

◇学生の場合

学生の場合は、安定した収入がないので、連帯保証人を立てるか、親名義で契約すれば審査に通ります。

高校生は、必ず親の同意書をもらってから契約しましょう。

法律で、未成年は親の同意が必要と定められています。

◇水商売の場合

収入を給与明細等で示すことができれば審査通過は可能です。

収入を給与明細などで示せば独立系の保証会社の審査には比較的通りやすいです。

ただし管理会社や大家さんの審査に引っかかるケースが多いです。

◇無職の場合

無職の場合でも、審査通過確率は「〇」ですが、あくまでも預貯金が一定金額ある場合や連帯保証人がいる。さらには就職が決まっている(内定状態)など、家賃支払能力が将来的にも確保されている状態です。

無職だと家賃を支払える根拠が薄いので、通帳コピーなどを見せて「預貯金審査」で進めることが多いです。就職する会社がすでに決まっている場合は、内定通知書を提示することで審査に通りやすくなります。

また、どの保証会社の審査でも共通して、収入に対して家賃が高いと審査に落ちやすくなります。

目安としては「月の手取り3分の1」まで家賃を抑えると高確率で審査に通過できます。

【家賃に対する収入目安一覧】

| 年収目安 | 月収目安 | |

| 家賃5.0万円 | 180万円以上 | 15万円以上 |

| 家賃5.5万円 | 192万円以上 | 16万円以上 |

| 家賃6.0万円 | 216万円以上 | 18万円以上 |

| 家賃6.5万円 | 228万円以上 | 19万円以上 |

| 家賃7.0万円 | 252万円以上 | 21万円以上 |

| 家賃7.5万円 | 264万円以上 | 22万円以上 |

| 家賃8.0万円 | 288万円以上 | 24万円以上 |

| 家賃8.5万円 | 300万円以上 | 25万円以上 |

| 家賃9.0万円 | 324万円以上 | 27万円以上 |

| 家賃9.5万円 | 336万円以上 | 28万円以上 |

| 家賃10.0万円 | 360万円以上 | 30万円以上 |

| 家賃10.5万円 | 372万円以上 | 31万円以上 |

| 家賃11.0万円 | 396万円以上 | 33万円以上 |

| 家賃11.5万円 | 420万円以上 | 35万円以上 |

| 家賃12.0万円 | 432万円以上 | 36万円以上 |

| 家賃12.5万円 | 456万円以上 | 38万円以上 |

※上記はあくまで一般的な審査基準です。保証会社各社でさらに属性毎のルールが異なる場合があります。

そして、上記は社会保険料、雇用保険、所得税、住民税、が控除される前の総収入です。

手取り額は上記表内の収入だと通常総収入の70-75%程度であることから、固定費比率(総収入に占める固定費の割合)を少なくしたい方は、家賃予算を1-2段階ほど下げることをオススメします。

理由は、固定費は精神衛生上日々の生活にマイナスに働くことが多いからです。

(一部の方は、気を引き締めて仕事に転換し結果へ繋げてさらに向上しようという方がいますが、少数派意見は度外視します)

家賃予算を下げることで、審査基準も下がりより入居審査が通りやすくなることもあります。

是非参考にしてみてください。

6.審査期間はどれくらいか?

審査通過時:3-4日

審査否決時:1-2日

一般的な保証会社と同程度の審査期間です。

なお、上記日程は目安であり、申込者、緊急連絡人に本人確認の電話がつながらない場合は、1週間以上かかる場合があります。注意点として、本人確認が1週間以上取れない場合は、管理会社から申し込み自体を一旦棄却される可能性があります。

審査期間が長引く場合は、以下の要因が考えられます。

・本人確認の連絡がつながらない。

・収入証明書などの追加書類が日本住活保全協会に未着(仲介会社に渡してもそこから先が怠慢で日本住活保全協会に提出していないこともあります)

・申込書の未記入欄が埋まっていない

などです。

7.保証料

●スタンダードプラン

【居住用】

・初回保証料:月額家賃の100%(最低保証額:30,000円)

・年間保証料:

保証債務履行回数(家賃滞納回数)

0回~1回:3,000円

2回:30,000円

3回以上:賃料等合計額の100%

●ライトプラン

・初回保証料:33,000円固定(個人契約のみ、家賃上限15万円まで、居住用のみ )

・年間保証料:

保証債務履行回数(家賃滞納回数)

0回~1回:3,000円

2回:10,000円

3回以上:賃料等合計額の100%

8.本人確認の電話はいつくる?

本人確認電話は、

“身分証明書+収入証明+申込書未記入欄が全て揃った(埋まった)後”です。

通常、2-3日以内に来ます。

そのため、必要書類が揃わない段階だと電話はいつまでも連絡はきません。

夜職の方は在籍会社を利用するケースが多いですが、現職と前職それぞれの在籍会社+収入証明書が必要となります。その場合、在籍料の費用は通常の倍かかります。

9.日本住活保全協会の審査に落ちたときの対処法

審査に落ちた時は、基本的に再審査は受け付けてもらえません。

そもそも、独立系の中でも難易度が低いため、ほぼ審査落ちすることがないとされています。

万が一審査に落ちた場合は、

①申込内容を見直す←ココが最重要!!

②他の独立系保証会社で再審査をしてもらい

③「②」が断られた場合、諦めて他の物件を選定する

④他の物件は、大家さん直接で審査なしか、審査通過率99%の保証会社(非公開)を利用するしか道は残されていません。

①が最重要である理由は、「なぜ」審査が落ちたのかを分析する必要があるからです。

理論上は、独立系は審査が通ることを前提に行うからです。

審査が通らなかった理由を解明しないと再度審査落ちという結果になります。

分析方法は、知識と経験が必要です。

不安な方は再申し込み前に一度、エース不動産へご連絡ください。

10.まとめ

保証会社でトラブルがあった方の多くが、審査について不安を感じるケースが多いと思います。

それゆえに対象物件を見つけた場合は、審査前にご相談いただけると幸いです。

最悪、日本住活保全協会の審査が落ちた場合は、一旦申込を取り下げ、“なぜ”審査が通らなかったかを分析し、独立系保証会社へ申込をします。

審査が落ちそうな要因がご自身で心当たりがある場合は

申込前に弊社や最寄りの専門会社へ連絡いただくことがベストです。

もし最寄りに専門会社がない場合や、1都3県の審査に困った方は、専門会社のエース不動産へお問合せください。

Tweet ![]()

| この記事の監修者 若井 直也 業界歴 10年 | 株式会社A-S(エース不動産)代表取締役。 大手出版社→ゲーム開発会社で経理及び経営管理に従事。 その後大手不動産会社で1年で店長まで上り詰め、独立。 創業2年目で、大借金を負い、保証会社のブラックリスト入り。 同じ経験をした人を救うべく、保証会社と不動産賃貸事業の複合業態を自社で始める。 そこで培ったノウハウを、YouTube、TiKToK、BLOGを通じて展開。 中小企業庁及び東京都知事の「経営革新計画」で本施策の認定を受理。 国の支援のもと、賃貸審査が通るための情報を日々配信。 動画登録者数は2,000~4,000人。自社非公開物件の会員数は10,000人を突破。 |

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

審査なし物件はこちら↴ ※公開物件は一部です。(会員登録は無料です)

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。

カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/10/12 23:09

同性愛者などLGBTの方が賃貸の審査に通りづらい理由と、その解決方法

(この記事は、約4分で読めます)

Tweet

目次

1. LGBTの方はなぜ入居審査に通りづらい?

1.1 管理会社や家主のLGBTに対する偏見

1.2 結婚まで至らず、別れてしまうことが多い

1.3 緊急連絡先を親族に頼みづらい

2. オーナー審査が通らない場合の解決法

2.1 不動産会社が所有、直接管理する物件を選ぶ

2.2 "ルームシェア"という体で審査をかける

3. 緊急連絡先が見つからない場合の解決法

3.1 知人・友人に依頼する

3.2 代行会社・不動産会社に依頼する

4. まとめ

1. LGBTの方はなぜ入居審査に通りづらい?

賃貸物件の入居審査では、同性カップルなどLGBTの方がなかなか通りづらいという現実があります。

そんな悩みを抱える方に、この記事では入居審査の裏側と、少しでも物件を借りられる確率を上げるための情報を記載しました。

✓管理会社や家主のLGBTに対する偏見

LGBTの方が入居審査を通過できない最大の理由は、オーナー(大家さん)審査NG、次いで管理会社NGです。

物件オーナーをやっているような個人の大家さんは、たいてい年配の方が多いのが現実です。

若い世代であれば、LGBTに対する偏見はだんだんとなくなりつつありますが、世代が上がるにつれて同性愛者に対する偏見は強くなる傾向があります。

ゲイカップルやレズビアンカップルは、男女カップルと比べると審査に通りづらい傾向にありますが、その理由はそれぞれ異なります。

ゲイカップルであれば、騒いだりしないか、近所迷惑になるような行為はしないかという心配をされて審査落ちになることが多いようです。

一方、レズビアンカップルでは、収入面を懸念されて断られるケースが多いです。

いずれも、管理会社にとって面倒な手間がかかってしまうのでは、と思われてしまうことがあります。

✓結婚まで至らず、別れてしまうことが多い

現在では、段々とセクシャルマイノリティーや同性婚が社会的に認知されてきました。

ただ、まだまだそのハードルは高く、婚姻自体が行政に認められない、もしくは親の反対などがあり結婚には至らないケースが多いのが現実です。

物件オーナーの立場からすると、2人で入居したのは良いものの、途中で破局したために退去されるようでは空室リスクが高いと判断されてしまうのです。

それであれば、安定的に住み続けれくれる婚姻済みの夫婦のほうが物件オーナーとしてはリスクが少なく、結果的に同性カップルは審査に通りづらくなってしまうのです。

✓緊急連絡先を親族に頼みづらい

緊急連絡先とは、契約者本人に連絡がつながらないときなど緊急で連絡をするときに使われる連絡先のことです。管理会社や保証会社から連絡する際に使われます。

そのため、契約者本人の三親等(両親、祖父母、兄弟姉妹、叔父、叔母など)に限定されることが一般的です。

お互いの親族に理解があり、ちゃんと事情を説明したうえで緊急連絡先になってほしいと頼めるような関係性があればよいのですが、同性の恋人がいることを親族に言えない、または理解が得られていない場合、緊急連絡先を頼めないことがあります。

緊急連絡先がいないと、賃貸ではほとんどの場合入居審査をかけることができません。

2. オーナー審査が通らない場合の解決法

✓不動産会社が所有、直接管理する物件を選ぶ

上でも述べたとおり、個人オーナーの方はLGBTに対してあまり理解のない方が多いです。

しかし、賃貸経営を商売として行っている不動産会社や管理会社がオーナーの物件であればそのような偏見によって審査を落とされる可能性は低くなります。

なぜなら、不動産会社や管理会社のほうがビジネス色が強いため、

・家賃の支払能力がある

・近隣とトラブルを起こすような人柄ではない

という条件を満たしていれば、個人オーナーのように「なんとなく嫌だ」という理由で審査を落とすことはまずないからです。

✓ "ルームシェア"という体で審査をかける

あくまで「友人同士でルームシェアをする」という体で審査をかけるのも一つの手です。

ただ、通常ルームシェアで物件を選ぶときはは2DKなど、居室がそれぞれ分かれています。

本当はカップルなので1LDKでもいいから少しでも家賃を抑えたいのが本音だとしても、建て前上はルームシェアなので、2DKや2LDKなど高めの家賃の物件を選らばざるを得ないことがあります。

また、ルームシェアで申請する際に注意点があります。

40歳以上のカップルがルームシェアで申請をすると、管理会社の審査でNGが出る可能性があります。

ルームシェアは「お金のない若者が仕方なくするもの」、それなりの年齢の大人がルームシェアをするという状況は不自然というか、その年齢になって自立できないのは何か問題でもあるのでは?と疑いをかけられてしまいます。

何歳以上なら通らないという明確な基準はありませんが、少なくとも一般的にルームシェアをする世代ではないのなら、正直にLGBTであることを明かして審査にかけたほうが通過確率は上がるのではないかと思います。

3. 緊急連絡先が見つからない場合の解決法

✓知人・友人に依頼する

緊急連絡先を親族に頼めない場合に一番多いのがこのパターンです。

つまり、友人の連絡先を親族の連絡先として申請するのです。(もちろん友人には了解を得た上で、です)

友人には、保証会社や管理会社から連絡が来たら自分の親のフリをしてね、と頼んでおきます。

✓代行会社・不動産会社に依頼する

緊急連絡先になってくれる代行会社が存在します。

また、不動産会社が緊急連絡先の代行サービスも兼ねている場合がありますので、相談してみるのもよいでしょう。

ちなみに、弊社エース不動産では審査時の緊急連絡先の代行サービスもオプションで付けることができます。

4. まとめ

お部屋を借りるための最短ルートは、専門会社に相談することです。

私たちエース不動産は、審査が厳しい人でもお部屋が借りられるノウハウを蓄積してきました。お部屋探しでお困りであれば、いつでもご相談ください。

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。