カテゴリ:保証人、保証会社でお困りの方必読情報 / 投稿日付:2024/09/02 13:27

要注意!ありがちなスマホ代の遅延。甘く見ていると家が借りられなくなる可能性もあります。

Tweet

目次

1. カギは「本体代」の遅延があるかどうか

2. 自分がブラックリスト入りしているかを確認する方法

2.1 CIC (クレジットカードインフォメーションセンター)

2.2 JICC(日本信用情報機構)

2.3 KSC(全国銀行個人情報センター)

3. ブラックリストでも審査を通過する方法

3.1 審査のゆるい独立系保証会社を利用する

3.2 保証会社不要の物件を借りる

4. まとめ

1. カギは「本体代」の遅延があるかどうか

結論から申し上げると、本体代の分割払いに延滞があった場合審査では不利になります。

逆に、通信料のみの遅延は審査に影響しません。

現在お使いの携帯電話やスマホを契約した時のことを思い出してください。

その時、端末代金を1回払いで購入した人はどれくらいいらっしゃるでしょうか?

スマホの端末代金については分割にすることで割引サービスが適用される場合もあります。また、携帯電話の料金体系はわかりにくいため、言われるままに契約してしまう人も少なくないようです。

そのため、あまり意識されていないかもしれませんが、多くの人は携帯電話の本体を最大24回までの分割払いで購入し、毎月の通話料などと一緒に代金を支払っています。

携帯電話の購入契約を行う際には多くの書類が必要になります。

そこで署名をした契約書のうちのひとつに、「個別信用購入あっせん契約申込書」というものがあったはずです。

要は、ほとんどの場合はスマホ本体代をクレジット分割払いで購入し、それに通信料が加算される形で月々の支払いをしていることになります。

つまり、本体代の分割払いが終わるまでに遅延がある場合、「クレジットカードの返済に遅延があった」のと同じ扱いにされることになります。

これが度重なってしまうと、いわゆるブラックリスト入りしている可能性が非常に高まります。

2. 自分がブラックリスト入りしているかを確認する方法

スマホ本体代の遅延やクレジットカードの延滞情報は「信用情報」と呼ばれ、誰でも見れる情報として一般公開されています。

賃貸の審査だけではなく、カードローンや、住宅ローン、車の購入時などあらゆるシーンでこの信用情報が参照されます。

上述した「信用情報」は、個人信用情報機関3社(CIC・JICC・KSC)より取得することが可能です。そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。そのため、信用情報には人種や思想、犯罪歴などの項目は、一切含まれることはなく、返済が期限通りに行われたか否かだけを管理しています。

自分はブラックリストだと思い込んでいる(実際はそうではないのに)人もけっこういらっしゃいますので、一度確認してみることをおススメします。

✓CIC (クレジットカードインフォメーションセンター)

株式会社CIC(クレジットインフォメーションセンター)は、主に割賦販売(クレジット払いや分割払いのこと)や消費者ローン等の事業を営む企業が加盟する信用情報機関です。

消費者のクレジットおよび消費者ローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟企業であるクレジット会社などから収集し、クレジット会社からの照会があれば情報を提供しています。

信販系保証会社と呼ばれる保証会社は間違いなくCICの情報を参照しています。例えばオリコフォレントインシュア、エポスなどの保証会社です。

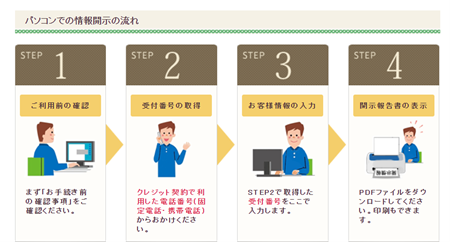

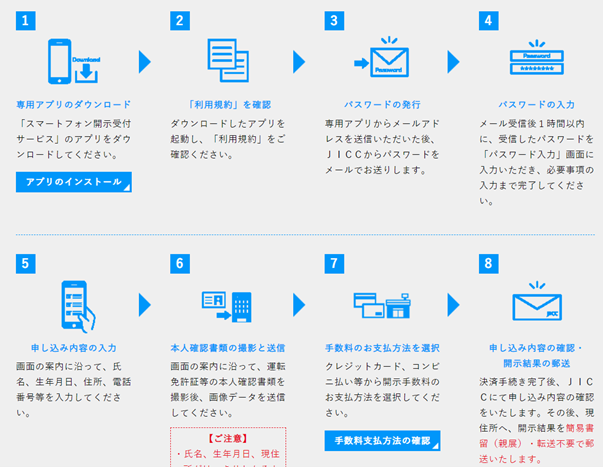

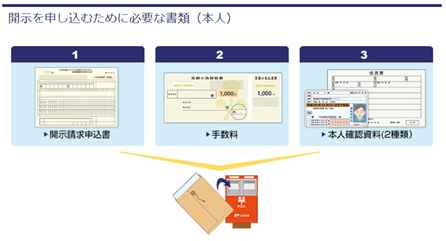

信用情報の開示には手数料として1,000円かかりますが、本人確認書類さえあれば以下のステップで簡単に自分の信用情報を確認することができます。

CICでは、金融事故情報は5年間保存されます。

※CIC公式HPから抜粋

✓JICC(日本信用情報機構)

株式会社JICC(日本信用情報機構)は、主に消費者金融系の会社を会員とする信用情報機関です。消費者金融会社、クレジット会社、信販会社、金融機関、保証会社、リース会社など与信事業を営む幅広い事業者が加盟しています。

JICCでは、金融事故情報は5年間保存されます。

こちらも信用情報の開示には手数料として1,000円かかります。

※JICC公式HPから抜粋

✓KSC(全国銀行個人情報センター)

KSC(全国銀行個人情報センター)は、JBA(一般社団法人全国銀行協会)によって管理・運営されており、銀行系のクレジットカード会社が加盟している信用情報機関です。

メガバンクや地方銀行、信用金庫や信用組合などが加盟しています。銀行や信用金庫で住宅ローンや自動車ローンを組んでいる人は、必然的に信用情報がKSCに登録されていることになります。

KSCには、信用情報は10年間保存されます。

※KSC公式HPから抜粋

3. ブラックリストでも審査を通過する方法

✓審査のゆるい独立系保証会社を利用する

「独立系保証会社」とはその名前のとおり、独自の(つまり他の保証会社などの滞納履歴や個人信用情報を参照せず)審査を行っている保証会社になります。

なので、スマホ代やクレジットカードの滞納があったからといって、審査に通らないわけではありません。

保証会社の詳しい種別や審査の特徴は、また別のブログで説明していますので、合わせて読んでみてください。

独立系保証会社の一例を挙げると、

・ いえらぶパートナーズ

・ 日本賃貸保証

・ プレミアライフ

・ あんしん保証

・ クレデンス

あたりです。(実際はもっとあります)

ただ、独立系保証会社は審査がゆるい分、家賃の支払いのリスクを保証するために、入居時の保証料や更新時の一時金など費用の負担が大きい場合があるのが特徴です。

独立系保証会社の審査はゆるいので、ほぼ審査落ちすることはありません。

ただ、もし審査落ちとなった場合、同じ保証会社での再審査は受け付けてもらえません。

しかし、上述したように独立系保証会社は他社との情報共有がされないため、1社落ちたからといって他社もダメということはありません。なぜその保証会社が落ちてしまったかを解明したうえで、複数の保証会社にトライしてみる価値はあります。

1点注意点があるとすれば、独立系保証会社を利用できるのは条件的にピカイチといった物件は少ないです。

誰でも審査に通るかわり、多少の条件は我慢してねというわけです。

そこで、あれこれ条件を付けて物件を探すのは控えることをオススメします。

(物件選びで失敗するパターンで一番多いのは、あれこれ条件を付けすぎる人です)

ただでさえ審査が通る物件が少ない中で、あれこれ条件を付けてしまうと、いつまで経ってもヒットする物件が見つからないまま時間だけが過ぎていくことになります。

✓保証会社不要の物件を借りる

中には保証会社を利用せず契約できることがあります。

例えば以下のような例です。

・もともと保証会社が不要な物件(シェアハウス等)

・本来は保証会社必須だが、不動産会社のコネで特別に不要な物件

シェアハウスはもともとの家賃が低いことが多いため、支払い能力よりも共同生活を送る上での対人コミュニケーション能力や人柄が重視されるます。

また、普段から取引が多く信頼して頂いている管理会社様の物件では、弊社ルートで申し込みをすれば特別に保証会社が不要になることがあります。

4. まとめ

スマホ代くらい遅延しても大丈夫だろう…と甘く見ている方は意外に多いです。ですが放置しておくと後々いろいろな審査でハードルが上がることになります。賃貸審査も例外ではありません。

弊社のお客様にはスマホ代の遅延、クレジットの支払い遅延歴があって審査が通りづらいという方でも見事審査通過に導いてきた実績がございます。

もし審査に不安やお困りごとがあれば、ぜひご相談ください。

Tweet ![]()

(SNSでフォローorシェアをして備忘録を残しておいてください。)

無職の方でも借りれるエース不動産管理物件はこちら↴

※公開物件はほんの一部です。(会員登録は無料です)

⇩ご来店/お電話の予約はこちらから

ご予約受付カレンダー

エース不動産ができること。

エース不動産は、「保証会社不要」で常に上位表示。

だから、選ばれる。